Dr. Koray Ateş

Dr. Koray Ateş

Dr. Koray Ateş

Dr. Koray Ateşkorayates@muhasebetr.com

Kasa Hesabının Dönem İçinde Eksi Bakiyeye Düşmesi

Değerli okurlar, bilindiği üzere, firmaların kasa hesabının alacak bakiyesi vermesi, muhasebesel işleyişin aksadığına yönelik karine teşkil etmektedir. Esasında kasanın alacak bakiyesi vermesi demek kasada olmayan bir paranın muhasebe kayıtlarına işlenmesi demektir.

Diğer taraftan, kasa hesabı alacak bakiyesi veriyor ise bu durum, işletme kayıtlarının, noksan, karışık veya usulsüz olduğunun bir karinesi olarak kabul edilecektir. Bu ise, şirket aleyhine re’sen tarhiyat nedeni sayılacak ve işletmenin dönem ticari kazanıcının takdir komisyonlarınca veya yapılacak vergi incelemesi sonucuna göre yeniden belirlenmesini gerektirecektir.

Kısacası kasa hesabının ALACAK bakiyesi vermesinin hiç de masum bir yaptırımı yoktur. Öyle ki; Danıştay 4. Dairesinin, 15.04.1987 Tarihli, 1986/1546 Esas No, 1987/1382 Karar No’lu bir başka kararında, “Kasa giriş ve çıkışlarının sıhhatli olmadığının tesbit edilmesi halinde olayda re'sen takdir sebebinin varlığının kabul edilmesi gerekir.” şeklinde bir yoruma gidilerek, söz konusu durumun re’sen takdir nedeni olduğu ifade edilmiştir.

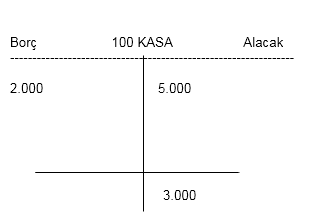

Uygulama: ABC A.Ş.’nin kasadan yapması gereken 7.000 TL tahsilatı ortak doğrudan kendisi yapmıştır. Aynı gün Betül Ltd. Şti’ye 5.000 TL ödemede bulunmuştur.

------------------------------------------------------/-------------------------------------------

320 SATICILAR 5.000

100 KASA 5.000

--------------------------------------------------------------------------------------------------

Yukarıda firma 5.000 TL borcunu ödediği anda kasada 2.000 TL para olduğu varsayılmıştır. Ancak, ortak bu parayı kendisine kullandığı için kasa bakiyesi eksi vermiştir.

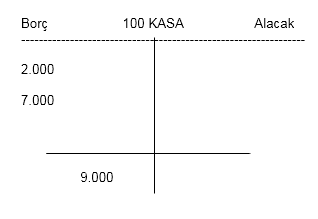

Zira, ortak kasadan para çekmemiş olsaydı 7.000 TL tahsilat doğrudan kasaya girmiş olacaktı. Şöyle ki;

-------------------------------------------------------/-----------------------------------

100 KASA 7.000

120 ALICILAR 7.000

-------------------------------------------------------------------------------------------

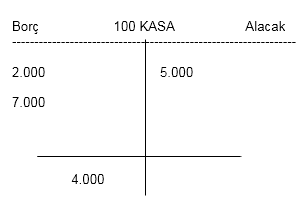

Şimdi, şirket kasasına giren para ile borcu olan 5.000 TL’yi ödemiştir.

-------------------------------------------------/------------------------------------------

320 SATICILAR 5.000

100 KASA 5.000

------------------------------------------------------------------------------------------

Görüldüğü üzere şirket kasasına giren parayı ortak çekmemiş ve böylece de kasanın bakiyesi eksiye düşmemiştir.

Şunu da belirtmek isteriz ki, firmaların Kasa hesabının sıfır olması, kasada para olmadığını gösterir. Bu durum ticari teamüllere ve hayatın doğal akışına aykırıdır. Firmaların bu hususa dikkat etmeleri gerekmektedir.

10.05.2024

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI UFRS / TFRS REHBERİ KİTABI ÇIKTI

UYGULAMALI UFRS / TFRS REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

2023 Yılı Enflasyon Düzeltmesi Hatalı İse Geçmişe Yönelik Nasıl Düzeltilir?

2023 Yılı Enflasyon Düzeltmesi Hatalı İse Geçmişe Yönelik Nasıl Düzeltilir?

-

UYGULAMALI UFRS / TFRS REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI UFRS / TFRS REHBERİ KİTABI KİTABI ÇIKTI

-

Vergi Usul Kanunu'nda Mücbir Sebep Düzenlemesi - 2

Vergi Usul Kanunu'nda Mücbir Sebep Düzenlemesi - 2

-

Kripto Para Vergisi ve Kripto Para Kanun Taslağında Dikkat Çeken 8 Konu

Kripto Para Vergisi ve Kripto Para Kanun Taslağında Dikkat Çeken 8 Konu

-

Teşvik Kapsamında KDV İstisnası Uygulanan İşlemlere İlişkin Düzenlenen Kur Farkı Faturalarında KDV Uygulaması

Teşvik Kapsamında KDV İstisnası Uygulanan İşlemlere İlişkin Düzenlenen Kur Farkı Faturalarında KDV Uygulaması

-

Damping Vergisinde Ceza Olur Mu?

Damping Vergisinde Ceza Olur Mu?

-

Vergiye Uyumlu Mükelleflere Tanınan %5 Vergi İndiriminin 2024’te Gelir Yazılması Halinde 2024 Kurumlar Vergisi Beyannamesi...

Vergiye Uyumlu Mükelleflere Tanınan %5 Vergi İndiriminin 2024’te Gelir Yazılması Halinde 2024 Kurumlar Vergisi Beyannamesi...

-

Sat Kirala Geri Al İşlemleri KDV’den İstisna Mıdır?

Sat Kirala Geri Al İşlemleri KDV’den İstisna Mıdır?

-

Sahte Belge Kullanma veya Düzenleme İddiasına Karşı Ne Kadar Hazırsınız?

Sahte Belge Kullanma veya Düzenleme İddiasına Karşı Ne Kadar Hazırsınız?

-

Sosyal Güvenlik Kurumu Sağlık Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sosyal Güvenlik Kurumu Sağlık Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

-

SON DAKİKA! Kamuda TASARRUF Dönemi Başlıyor

SON DAKİKA! Kamuda TASARRUF Dönemi Başlıyor

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV