YMM Abdullah Sefa Avcı

YMM Abdullah Sefa Avcı

Vedat Erdem

Vedat ErdemSerbest Muhasebeci Mali Müşavir

Bilim Uzmanı

vedaterdem1@gmail.com

Evlerde Üretilen Malların İnternetten Satışında Esnaf Muaflığı

193 Sayılı Gelir Vergisi Kanunu’nun 9.maddesi ticaret ve sanat erbabından aşağıda yazılı şekil ve suretle çalışanların gelir vergisinden muaf olacağı hüküm altına alınmıştır. İlgili maddenin birinci fıkrasının (1) ve (6) nolu bentleri aşağıdaki gibidir.

(1) Motorlu nakil vasıtaları kullanmamak şartı ile gezici olarak veya bir iş yeri açmaksızın perakende ticaret ile iştigal edenler. (Giyim eşyalarıyla zati ve süs eşyaları, değeri yüksek olan ev eşyaları ile pazar takibi suretiyle gıda, bakkaliye ve temizlik maddelerini ve sabit iş yerlerinin önünde sergi açmak suretiyle o iş yerlerinde satışı yapılan aynı neviden malları satanlar hariç)

(6) Evlerde kullanılan dikiş, nakış, mutfak robotu, ütü ve benzeri makine ve aletler hariç olmak üzere, muharrik kuvvet kullanmamak ve dışarıdan işçi almamak şartıyla; oturdukları evlerde imal ettikleri havlu, örtü, çarşaf, çorap, halı, kilim, dokuma mamûlleri, kırpıntı deriden üretilen mamûller, örgü, dantel, her nevi nakış işleri ve turistik eşya, hasır, sepet, süpürge, paspas, fırça, yapma çiçek, pul, payet, boncuk işleme, tığ örgü işleri, ip ve urganları, tarhana, erişte, mantı gibi ürünleri işyeri açmaksızın veya yıl içinde gerçekleştirilen satış tutarı, ilgili yıl için geçerli olan asgari ücretin yıllık brüt tutarından fazla olmamak üzere, internet ve benzeri elektronik ortamlar üzerinden satanlar. Bu ürünlerin, pazar takibi suretiyle satılması ile ticarî, ziraî veya meslekî faaliyetleri dolayısıyla gelir ve kurumlar vergisi mükellefi olanların düzenledikleri hariç olmak üzere; düzenlenen kermes, festival, panayır ile kamu kurum ve kuruluşlarınca geçici olarak belirlenen yerlerde satılması muaflıktan faydalanmaya engel değildir.

7256 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun 15.maddesi ile 193 sayılı Kanunun esnaf muaflığını düzenleyen 9 uncu maddesinin birinci fıkrasına aşağıdaki (10) numaralı bent eklenmiştir.

(10) (7256 Sayılı Kanun’un 15 inci maddesiyle eklenen bent; Yürürlük: 1/1/2021 tarihinden itibaren elde edilen gelirlere uygulanmak üzere 17.11.2020) Ayrı bir iş yeri açmaksızın ve sanayi tipi veya seri üretim yapabilen makine ve alet kullanmaksızın oturdukları evlerde imal ettikleri malları internet ve benzeri elektronik ortamlar üzerinden satanlar. Bu bent kapsamında esnaf muaflığından faydalanılabilmesi için Esnaf Vergi Muafiyeti Belgesi alınması, Türkiye'de kurulu bankalarda bir ticari hesap açılması ve tüm hasılatın münhasıran bu hesap aracılığıyla tahsil edilmesi şarttır. Bankalar, bu bent kapsamında açılan ticari hesaplara aktarılan tutarlar üzerinden, aktarım tarihi itibarıyla %4 (bir ve üzeri işçi çalıştırıldığı durumda %2) oranında gelir vergisi tevkifatı yapmak ve 98 ve 119 uncu maddelerdeki esaslar çerçevesinde beyan edip ödemekle yükümlüdür. İstihdama bağlı indirimli oranın uygulanması için ilgili ayda bir işçinin en az on gün süreyle çalıştırılması gerekir. Bu hasılat tutarı üzerinden ayrıca 94’üncü madde kapsamında tevkifat yapılmaz. Bu bent kapsamında elde edilen hasılatın 220.000 Türk lirasını (313 Seri No.lu Gelir Vergisi Genel Tebliği ile 2021 yılı için 240.000 TL.) aşması hâlinde, mükellef izleyen takvim yılı başından itibaren gerçek usulde vergilendirilir ve tekrar bu muafiyetten faydalanamaz. Bentte yer alan hasılat koşulu dışındaki diğer şartların ihlal edildiğinin tespit edilmesi hâlinde muafiyetten faydalanılamaz ve zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası kesilmek suretiyle gecikme faiziyle birlikte tahsil olunur. Bentte yer alan oranları ve tutarı, yarısına kadar indirmeye ve iki katına kadar artırmaya Cumhurbaşkanı yetkilidir.

314 Seri Nolu Gelir Vergisi Genel Tebliği ile yapılan bu değişikliğin açıklanmasına ilişkin usul ve esasları düzenlenmiştir.

(1) ve (6) numaralı bent hükümlerine göre esnaf muaflığının kapsamı ve şartları

…

Bu muafiyetlerden faydalanılabilmesi için ticarî, ziraî veya meslekî kazancı dolayısı ile gerçek usulde gelir vergisine tâbi olunmaması ve faaliyetin, gelir ve kurumlar vergisi mükelleflerine bağlılık arz edecek şekilde yapılmaması gerekmektedir.

Gelir Vergisi Kanunu’nun 94’üncü maddesine göre tevkifat yükümlülüğü bulunanlar tarafından esnaf muaflığından faydalananlardan satın alınan mal bedelleri üzerinden; evlerde imal edilen mallar için %2 ve perakende satılan diğer mallar için %5 oranında tevkifat yapılmaktadır.

(10) numaralı bent hükümlerine göre esnaf muaflığının kapsamı ve şartları

193 sayılı Kanunun 9 uncu maddesine eklenen (10) numaralı bent ile ayrı bir işyeri açmaksızın ve sanayi tipi veya seri üretim yapabilen makine ve alet kullanmaksızın oturdukları evlerde imal ettikleri malları, münhasıran internet ve benzeri elektronik ortamlar üzerinden satanlar esnaf muaflığı kapsamına alınmıştır.

Bunların esnaf muaflığından faydalanılabilmesi için;

- İkametgâhlarının bulunduğu yerdeki tarha yetkili vergi dairesine başvurarak “Esnaf Vergi Muafiyeti Belgesi” alınması,

- Türkiye’de kurulu bankalarda internetten yapılan satış gelirlerinin tahsilini ve bu gelirleri üzerinden tevkifat yapılmasını teminen bir ticari hesap açılması ve tüm hasılatın münhasıran bu hesap aracılığıyla tahsil edilmesi,

gerekmektedir.

Bir takvim yılında elde edilen hasılatın 220.000 Türk lirasını (2021 yılı için 240.000 TL) aşması halinde, içinde bulunulan takvim yılında esnaf muaflığından faydalanılabilecek, izleyen takvim yılının başından itibaren ise esnaf muaflığından faydalanılamayacaktır. Muaflığa ilişkin şartları kaybedenler izleyen takvim yılı başından itibaren gerçek usulde vergilendirilecek ve tekrar aynı muafiyetten faydalanamayacaklardır. Mezkûr bentte belirtilen hasılat tutarı her yıl yeniden değerlenmek suretiyle belirlenecektir.

Birden fazla ürün imal edilerek internet ve benzeri elektronik ortamlar üzerinden satılması durumunda, elde edilen hasılatın ilgili yıl içinde geçerli olan tutarı aşmaması şartı, her bir ürün cinsi için ayrı ayrı değil tüm ürünlerden elde edilen toplam hasılat için geçerlidir.

Ticarî, ziraî veya meslekî kazancı dolayısı ile gerçek usulde gelir vergisine tâbi olanlar ile faaliyetini, gelir ve kurumlar vergisi mükelleflerine bağlılık arz edecek şekilde yapanlar bu muafiyetten yararlanamazlar.

Bu muafiyetten faydalanılabilmesi için evlerde imal edilen ürünlerin münhasıran internet ve benzeri elektronik ortamlar üzerinden satılması şart olup, satışların bir kısmının internet ve benzeri elektronik ortamlar üzerinden, bir kısmının ise diğer şekillerde yapılması halinde mezkûr bent kapsamında muafiyetten faydalanılması mümkün değildir. Şartların varlığı halinde, mezkûr maddenin (1) ve (6) numaralı bentleri kapsamında esnaf muaflığından faydalanılması mümkündür.

Mezkûr maddenin (6) ve (10) numaralı bentlerinde düzenlenen muafiyetlerden aynı takvim yılında aynı anda faydalanılması mümkün değildir. Mezkûr maddenin (6) numaralı bendi kapsamında muafiyetten faydalananlardan, internet ve benzeri elektronik ortamlar üzerinden yıl içerisinde yapılan satışların ilgili yılda geçerli olan asgari ücretin yıllık brüt tutarını geçmesi nedeniyle esnaf muafiyetini kaybedecek ve izleyen takvim yılı başı itibarıyla gelir vergisi mükellefiyeti tesis edilecek olanlar, izleyen yıl Ocak ayının sonuna kadar mezkûr maddenin birinci fıkrasının (10) numaralı bendinde belirtilen şartları sağlamaları halinde, izleyen yılda bu bent kapsamında esnaf muaflığından faydalanabilecektir.

Örnek 1: Bayan (A), sanayi tipi veya seri üretim yapabilen makine ve alet kullanmaksızın evinde ürettiği ekmek, bazlama, kurabiye ve pasta ile reçel, salça ve turşu gibi ürünleri internet üzerinden satışa aracılık eden bir platform aracılığıyla satmaktadır. Bayan (A) bu ürünlerin satışı dolayısıyla 2021 yılında 193 sayılı Kanunun 9 uncu maddesinin birinci fıkrasının (6) numaralı bendi kapsamında esnaf muaflığından faydalanmaktadır. Bayan (A)’nın internet üzerinden yapmış olduğu satış tutarı olan 50.000 TL, 2021 yılı için belirlenen yıllık asgari ücretin brüt tutarı olan 42.930 TL’yi aştığından, Bayan (A) izleyen takvim yılı başından itibaren (6) numaralı bent kapsamında muafiyetten faydalanamayacaktır. Ancak Bayan (A), 2022 yılı ocak ayının sonuna kadar maddenin birinci fıkrasının (10) numaralı bendinde belirtilen şartları sağlaması kaydıyla 2022 yılında internet ve benzeri alanlar üzerinden yapacağı satışları için (10) numaralı bent kapsamında esnaf muaflığından faydalanabilecektir.

Bankalar tarafından yapılacak işlemler ve tevkifat uygulaması

… Esnaf Vergi Muafiyeti Belgesi ibraz edenlere, münhasıran internet ve benzeri elektronik ortamlarda yapılacak mal satışlarına ilişkin elde edilen hasılatın yatırılacağı ticari bir hesap açılacaktır. Birden fazla bankada veya aynı bankanın değişik şubelerinde birden fazla ticari hesap açılması mümkün bulunmaktadır. Açılacak ticari hesaba yatırılan tüm ödemelerden tevkifat yapılacağından, açılacak hesabın münhasıran esnaf muafiyeti kapsamındaki satış bedellerin tahsili için kullanılması gerekmektedir.

Bankalar, bu ticari hesaplara aktarılan tutarlar üzerinden, aktarım tarihi itibarıyla %4 oranında gelir vergisi tevkifatı yapacaklar ve bir aya ilişkin aktarılan tutarlar üzerinden tevkif edilen vergileri, 98 ve 119 uncu maddelerdeki esaslar çerçevesinde muhtasar beyanname ile beyan edip ödeyeceklerdir…

Bu bent kapsamında esnaf muaflığından yararlanan kişilerin bir veya üzeri işçi çalıştırdığı durumlarda tevkifat oranı %2 olarak uygulanacaktır. İndirimli oranın uygulanması için ilgili ayda bir işçinin en az on gün süreyle çalıştırılması gerekmektedir. İndirimli tevkifat oranından faydalanmak isteyenler, faaliyetlerinde işçi çalıştırdığını, Sosyal Güvenlik Kurumundan alınan tevsik edici belgelerle birlikte ticari hesap açtıkları bankalara bildireceklerdir. Çalıştırılan işçinin, işten çıkartılması veya ayrılması durumları da ayrıca ilgili bankalara bildirilecektir. Çalışanın işten ayrıldığı yönünde bir bildirimde bulunulmadığı sürece bildirim tarihini izleyen dönemlerde de indirimli tevkifat uygulamasına devam edilecektir.

İşçi çalıştırıldığını veya çalıştırılan işçinin işten ayrıldığının bankaya bildirilmesi sorumluluğu muafiyetten yararlanan kişilerdedir. Bankalar kendilerine yapılan bildirim durumuna göre vergi tevkifatı yapacaklardır. İlgili ayda on günden fazla işçi çalıştırılmadığı halde çalıştırıldığının bildirilmesi veya çalıştırılan işçinin işten ayrıldığının bildirilmemesi nedeniyle eksik yapılan tevkifatın sorumluluğu vergiden muaf esnafta olup, eksik hesaplanan vergiler muafiyetten yararlananlar adına cezalı olarak tarh edilecek ve bunlardan gecikme faiziyle birlikte tahsil edilecektir.

Bir takvim yılında elde edilen hasılatın Kanunda öngörülen tutarı aşması durumunda da takvim yılının sonuna kadar muafiyet devam edeceğinden, bankalarca ticari hesaba aktarılan tutarlardan tevkifat yapılmaya devam edilecektir. Dolayısıyla bankaların, bir takvim yılında elde edilen hasılatın Kanunda öngörülen tutarı aşıp aşmadığının kontrolü yönünde bir sorumlulukları bulunmamaktadır.

Gelir Vergisi Kanunu’nun 9 uncu maddesinin birinci fıkrasının (10) numaralı bendi kapsamında elde edilen hasılat tutarı üzerinden gelir vergisi tevkifatı bankalar tarafından yapılacağından, mezkûr bent kapsamında bulunanlardan mal alımı yapanlardan Gelir Vergisi Kanunu’nun 94’üncü maddesi uyarınca tevkifat yapmakla yükümlü olanlarca, ayrıca gelir vergisi tevkifatı yapılmayacaktır.

Satışa konu malların, tutarı ödenip tevkifat yapıldıktan sonra herhangi bir nedenle iade edilmesi halinde, söz konusu mal bedelleri üzerinden yapılan vergi tevkifat tutarı muafiyetten yararlanan kişinin yazılı başvurusu üzerine, tevkifatın yatırıldığı ve ödendiği vergi dairesi tarafından yersiz ödenen vergiler kapsamında red ve iade edilebilecektir.

Muafiyetten faydalananların yükümlülükleri ve belgelendirme

193 sayılı Kanunun 9 uncu maddesinin birinci fıkrasının (10) numaralı bendi kapsamında esnaf muaflığından faydalananların mükellefiyet tesisi, belge düzenleme, defter tutma, beyanname verme gibi yükümlülükleri olmayacaktır. Bu muafiyetten yararlananların, kendilerine düzenlenen gider pusulalarını ve bu faaliyetleri ile ilgili olarak satın aldıkları mal ve giderlerine ilişkin belgelerini 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununda öngörülen süre boyunca saklamaları zorunludur.

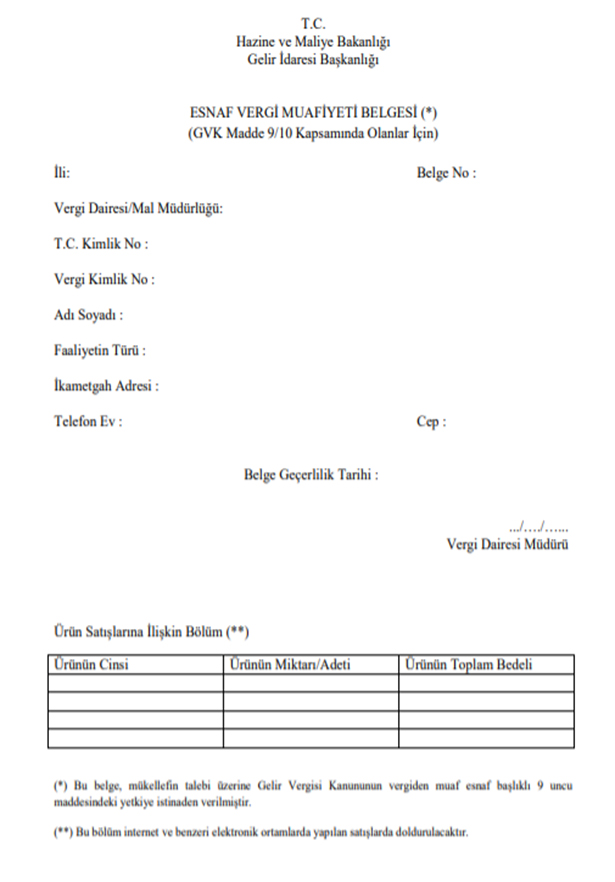

193 sayılı Kanunun 9 uncu maddesinin birinci fıkrasının (10) numaralı bendi kapsamında esnaf muaflığından faydalanmak isteyenlerin, tarha yetkili vergi dairelerine başvurarak bu Tebliğin Ek-1’inde yer alan “Esnaf Vergi Muafiyeti Belgesi (GVK Madde 9/10 Kapsamında Olanlar İçin)” almaları gerekmektedir. Bu belgeyi alarak esnaf muaflığından faydalananların üç yılda bir tarha yetkili vergi dairelerine başvurarak durumlarını güncellemeleri gerekmektedir.

Esnaf vergi muafiyeti belgesi, ilgili bölümleri doldurulduktan sonra vergi dairesince onaylanacaktır. Söz konusu belge, geçerli olduğu süre içerisinde çoğaltılmak suretiyle kullanılabilir.

İnternet ve benzeri elektronik ortamlar üzerinden yapılan satışlarda, ürünün satışının tevsik edilmesi, güvenli bir şekilde taşınması ve alıcıya ulaşması için, onaylı esnaf vergi muafiyeti belgesi örneğinin (fotokopisinin) alt kısmında boş olarak yer alan ürün satışına ilişkin bölümün vergiden muaf esnaf tarafından doldurulması ve ürünle gönderilmesi mümkündür.

Örnek 2: 193 sayılı Kanunun 9 uncu maddesinin birinci fıkrasının (10) numaralı bendi kapsamında esnaf muaflığından yararlanan Bayan (B) evinde ürettiği çeyizlik eşyaları (masa örtüsü, perde, yatak örtüsü ve benzeri) internette satmaya başlamış ve Bayan (C)’ye 1 adet masa örtüsü ve 2 adet yatak örtüsünü kargo ile göndermiştir.

Satışa konu ettiği ürünün satışının tevsik edilmesi, güvenli bir şekilde taşınması ve alıcıya ulaşması için onaylı esnaf muafiyeti belgesinin bir örneğinin, belgenin alt kısmında boş olarak yer alan ürün satışına ilişkin bölümde yer alan, ürün cinsi kısmına masa örtüsü ve yatak örtüsü, ürün miktarı kısmına 1 ve 2 adet ile ürün bedeli kısmına da her bir ürünün toplam bedeli yazılmak suretiyle doldurularak ürünle gönderilmesi mümkün bulunmaktadır.

Gelir ve kurumlar vergisi mükelleflerince, mezkûr madde kapsamında faaliyette bulunanlardan yapılan mal alımlarının, tamamının gider pusulası ile belgelendirilmesi esas olmakla birlikte, münhasıran bu ödemelere ilişkin olmak üzere, gider pusulasında bulunması gereken bilgileri (imza hariç) ihtiva eden banka dekontları ile de belgelendirilmesi mümkündür.

Örnek 3: 193 sayılı Kanunun 9 uncu maddesinin birinci fıkrasının (10) numaralı bendi kapsamında esnaf muaflığından yararlanan Bay (D), evinde ürettiği tespih, pipo ve süs eşyası niteliğindeki bibloları, internet ortamında satışa aracılık eden bir platform aracılığıyla satmaktadır.

Hediyelik eşya alım satım faaliyeti nedeniyle gerçek usulde gelir vergisi mükellefi olan Bay (E), Bay (D)’den internet üzerinden 5.000 TL’lik ürün satın almış ve bedelini Bay (D)’nin bildirdiği banka hesabına aktarmıştır.

Bay (E) tarafından Bay (D)’den satın alınan ürünlerin, gider pusulası veya gider pusulasında bulunması gereken bilgileri ihtiva eden banka dekontuna istinaden belgelendirilmesi mümkündür.

Satın alınan ürünlerine ilişkin Bay (D)’nin banka hesabına aktarılan tutar üzerinden banka tarafından tevkifat yapılacağından, Bay (E) tarafından 193 sayılı Kanunun 94’üncü maddesi uyarınca ayrıca gelir vergisi tevkifatı yapılmayacaktır.

Muafiyet şartlarını sağlamadığı tespit edilenler

Geçerli Esnaf Vergi Muafiyet Belgesi olmadığının, Türkiye’de kurulu bankalarda ticari hesap açılmadığının, elde edilen hasılatının tamamının açılan banka hesabına yatırılmadığının veya eksik yatırıldığının, malların sanayi tipi veya seri üretim yapabilen makine ve aletler kullanılarak imal edildiğinin, evde imal edilen mallar dışında dışarıdan satın alınan malların satışının yapıldığının, evden değil işyerinden faaliyette bulunulduğunun, faaliyetin gelir ve kurumlar vergisi mükelleflerine bağlılık arz edecek şekilde yapıldığının tespit edilmesi halinde, ilgili takvim yılının başından itibaren esnaf muaflığından faydalanılamayacak ve alınmayan vergiler, vergi ziyaı cezası kesilmek suretiyle gecikme faiziyle birlikte tahsil olunacaktır.

KAYNAKLAR

193 Sayılı Gelir Vergisi Kanunu

314 Seri Nolu Gelir Vergisi Genel Tebliği

06.05.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Önceki Yıllara Ait İndirilemeyen Geçmiş Yıl Mali Zararları Olan Firmalar Enflasyon Düzeltmesi İşlemlerinden En Az Zararla Kurtulabilir (Mi?)

Önceki Yıllara Ait İndirilemeyen Geçmiş Yıl Mali Zararları Olan Firmalar Enflasyon Düzeltmesi İşlemlerinden En Az Zararla Kurtulabilir (Mi?)

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

SGK Denetimlerinde Dikkat Edilmesi Gereken Hususlar

SGK Denetimlerinde Dikkat Edilmesi Gereken Hususlar

-

Yabancılara Verilen Sağlık Hizmetlerinde Vergisel Avantajlar

Yabancılara Verilen Sağlık Hizmetlerinde Vergisel Avantajlar

-

Kıdem Tazminatında “Hak Kazanma Koşulları”

Kıdem Tazminatında “Hak Kazanma Koşulları”

-

Mayıs Ayı Yükümlülüklerine İlişkin Notlar

-

Ar-Ge Firmaları Aman Dikkat!

Ar-Ge Firmaları Aman Dikkat!

-

Genel Sağlık Sigortası’nda Kapsam

Genel Sağlık Sigortası’nda Kapsam

-

Vergiye Uyumlu Mükelleflere Sağlanan %5'lik İndirimin Muhasebeleştirilmesi

Vergiye Uyumlu Mükelleflere Sağlanan %5'lik İndirimin Muhasebeleştirilmesi

-

SGK Genel Yazı: 7440 sayılı Yapılandırma Yıl Sonu Taksit İhlali

SGK Genel Yazı: 7440 sayılı Yapılandırma Yıl Sonu Taksit İhlali

-

İndirimli Gelir Stopaj Oranı Uygulaması Bazı Oran Artışları Yapılarak 31 Temmuz 2024 Tarihine Kadar Uzatıldı

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV