YMM Aydın Şahin

YMM Aydın Şahin

Vedat Erdem

Vedat ErdemSerbest Muhasebeci Mali Müşavir

Bilim Uzmanı

vedaterdem1@gmail.com

213 sayılı Vergi Usul Kanunu’nun geçici 32’nci maddesi Kapsamında Yeniden Değerlemeye Tabi Tutulmuş İktisadi Kıymetler İçin Enflasyon Düzeltmesinde Değerleme Tutarı, Değerleme Günü ve Düzeltme Katsayısı

555 Sıra Nolu Vergi Usul Kanunu Genel Tebliği’nin “Uygulanacak düzeltme katsayıları” başlıklı 17/6-b hükmünde “213 sayılı Kanunun geçici 31’inci maddesi, geçici 32’nci maddesi ve/veya mükerrer 298 inci maddesinin (Ç) fıkrası kapsamında yeniden değerlemeye tabi tutulmuş iktisadi kıymetler için düzeltmeye esas tarih olarak; geçici 32’nci ve mükerrer 298 inci maddesinin (Ç) fıkrası kapsamında yeniden değerleme yapılmamış ancak geçici 31’inci madde kapsamında yeniden değerleme yapılmış olanlarda yeniden değerleme yapılabilmesi için esas alınan aktife kayıtlı olma şartının arandığı tarihten önceki ayın son gününün, geçici 32’nci ve/veya mükerrer 298 inci maddenin (Ç) fıkrası kapsamında yeniden değerleme yapılmış olanlarda, yeniden değerlemenin ilgili olduğu dönemin son gününün,” ifadesi yer almaktadır.

Mezkûr Tebliğin;

“Parasal olmayan kıymetlerin enflasyon düzeltmesinde dikkate alınacak tutarlar” başlıklı 13/3-b maddesinde “213 sayılı Kanunun geçici 31’inci maddesi, geçici 32’nci maddesi ve/veya mükerrer 298 inci maddesinin (Ç) fıkrası kapsamında yeniden değerlemeye tabi tutulmuş iktisadi kıymetler için, en son yapılan yeniden değerleme sonrası değerler dikkate alınır.”

“Reel olmayan finansman maliyeti” başlıklı 14/5 maddesinde “213 sayılı Kanunun geçici 31’inci maddesi, geçici 32’nci maddesi ve/veya mükerrer 298’inci maddesinin (Ç) fıkrası kapsamında yeniden değerlemeye tabi tutulmuş iktisadi kıymetlerin değerinin düzeltilmesinde, düzeltmeye esas değer olan yeniden değerleme sonrası değerler için ROFM hesabı yapılmaz.”

“Birikmiş amortismanların düzeltilmesi” başlıklı 19’uncu maddesinde ise “(1) Amortismana tabi iktisadi kıymetler için ayrılmış olan birikmiş amortismanlar, parasal olmayan kıymet mahiyetindedir ve enflasyon düzeltmesine tabi tutulur. Ancak 213 sayılı Kanunun mükerrer 298’inci maddesinin (A) fıkrasının (7) numaralı bendinde enflasyon düzeltmesi uygulanmayan bir hesap döneminden sonra enflasyon düzeltme şartlarının yeniden oluşması halinde yapılacak enflasyon düzeltmesinde, birikmiş amortismanların, ait oldukları kıymetin bilanço tarihindeki değerinde düzeltme sonrasında ortaya çıkan artış oranı dikkate alınarak düzeltileceği hükme bağlanmıştır. Dolayısıyla, 2023 hesap dönemi sonuna ait bilançonun düzeltilmesinde, birikmiş amortismanlar, ait oldukları kıymetin bilanço tarihindeki değerinde düzeltme sonrasında ortaya çıkan artış oranı dikkate alınarak düzeltilir.” hükümlerine yer verilmiştir.

Örnek: Maliyet bedeli 60.000 TL olan iktisadi kıymet 31.12.2022 tarihinde VUK geçici 32 kapsamında değerlemeye tutulmuş olup değerleme sonrası iktisadi kıymet tutarı 100.000 TL birikmiş amortismanı ise 20.000 TL olduğunu varsayalım.

Bu durumda 2023 sonu enflasyon düzelmesi aşağıdaki gibi hesaplanacaktır.

2023 yılı aralık ayına ilişkin Yİ-ÜFE: 2.915,02

2022 yılı aralık ayına ilişkin Yİ-ÜFE: 2.021,19

Düzeltme Katsayısı: 2023 yılı aralık ayına ilişkin Yİ-ÜFE / 2022 yılı aralık ayına ilişkin Yİ-ÜFE

Düzeltme Katsayısı: 2.915,02 / 2.021,19 = 1,44223

Düzeltilmiş tutar: Düzeltmeye Esas Tutar x Düzeltme Katsayısı

Düzeltilmiş tutar: 100.000 x 1,44223 = 144.223

İktisadi Kıymet Enflasyon Düzeltme Farkı: 144.223 – 100.000 = 44.223

Düzeltilmiş Birikmiş Amortisman Tutarı: 20.000 x 1,44223 = 28.844

Birikmiş Amortisman Enflasyon Düzeltme Farkı: 28.844 – 20.000 = 8.844

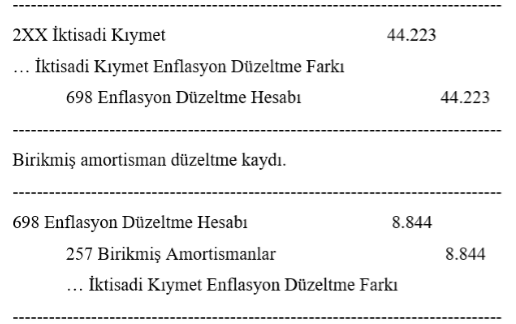

Yevmiye kayıtları aşağıdaki gibidir.

İktisadi kıymet düzeltme kaydı;

KAYNAKLAR

555 Sıra Nolu Vergi Usul Kanunu Genel Tebliği

18.03.2024

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

VUK Sirküleri 167 - Kurumlar Vergisi Beyannamesi, Ba Bs Formu, E-Defter Süreleri Uzatıldı

VUK Sirküleri 167 - Kurumlar Vergisi Beyannamesi, Ba Bs Formu, E-Defter Süreleri Uzatıldı

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

-

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

-

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

-

Ticari İşletmenin Niteliği

Ticari İşletmenin Niteliği

-

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

-

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

-

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

-

KDV Kanununa Göre Hizmet Nedir?

KDV Kanununa Göre Hizmet Nedir?

-

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV