YMM Aydın Şahin

YMM Aydın Şahin

İbrahim Karaduman

İbrahim KaradumanVergi Müfettişi

E. Gelirler Kontrolörü

karaduman1983@yahoo.com

Servet Vergileri (Tax On Property) Üzerine Bir Değerlendirme

Varlığı bir dert, yokluğu yara olan servet. Arapça kökenli bir kelime olan servet; varlık, zenginlik, mal, mülk anlamlarına geliyor. Kimi zaman mirasçıların gözü üstünde, haset arkadaşların ve komşuların dilinde, hırsızların hedefinde, kimi zaman da bir vergi kaynağı olarak devletlerin ilgi alanında. Özellikle bütçenin sıkıntıya girdiği, borçlanma maliyetlerinin ve faiz yükünün arttığı dönemlerde servet vergileri doğal olarak her zamankinden daha fazla ilgi odağı olmaktadır. Bütçe dengelerinin bozulmaya başladığı, yeni kaynak arayışlarının baş gösterdiği son dönemlerde de servet vergileri daha fazla gündeme gelmekte, çeşitli yazılara, makalelere konu olmaktadır.

Bilindiği gibi, vergi matrahının niteliğine göre vergiler; gelir, servet ve harcama üzerinden alınan vergiler olarak sınıflandırılmaktadır. Ülkemizdeki uygulama açısından, gelir vergisi ve kurumlar vergisi gelir üzerinden alınan vergiler, katma değer vergisi, özel tüketim vergisi, özel iletişim vergisi ve benzeri vergiler harcama üzerinden alınan vergiler, veraset ve intikal vergisi, motorlu taşıtlar vergisi ve emlak vergisi ise servet üzerinden alınan vergiler olarak kategorize edilebilir.

Yukarıda belirtilen vergilerden motorlu taşıtlar vergisini, tam anlamıyla bir servet vergisi olarak nitelendirmek tam olarak mümkün değildir. Çünkü vergilendirmede motor silindir hacminin esas alınması ve 7103 sayılı Kanun ile yapılan değişiklikler sonrasında elektrikli araçlar için daha düşük oranda vergilendirme öngörmesi sebebiyle negatif dışsallıkların, yani çevreye verilen zararın vergilendirilmesinin de amaçlardan birisi olduğu anlaşılmaktadır. Ancak yine 7061 sayılı Kanun ile yenilenen tarifede taşıt değerinin de dikkate alınması bir yandan servetin vergilendirilmesinin de amaçlandığını göstermektedir. Bu yönüyle motorlu taşıtlar vergisinin karma bir vergi olduğunu ifade edebiliriz. Veraset ve intikal vergisi ile emlak vergisi ise doğrudan mülkün değeri üzerinden hesaplandığından mutlak olarak servet vergisi olarak değerlendirilebilir. Bilindiği gibi ülkemizde emlak vergisinin tahakkuk ve tahsilatı yerel yönetimler tarafından yapılmaktayken veraset ve intikal vergisi genel bütçeye gelir olarak kaydedilmektedir.

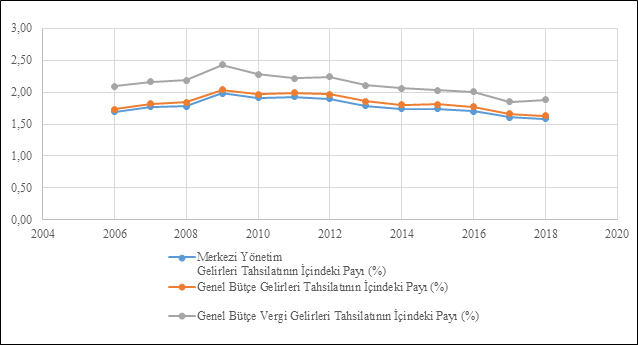

Bu kısa bilgilerden sonra, güncel olarak servet üzerinden alınan vergiler konusunda ülke olarak ne durumdayız ona bir bakalım. Öncelikle şunu ifade etmekte fayda var. Emlak vergisi yerel yönetimler tarafından tahakkuk ve tahsilatı yapılan bir vergi olduğundan merkezi yönetim bütçe gelirleri içerisinde yer almamaktadır. Bu nedenle merkezi yönetim bütçe gelir istatistikleri içerisinde de bulunmamaktadır. Veraset ve intikal vergisi açısından duruma bakıldığında; 2018 yılındaki tahsilat tutarının 968.547.000 TL olduğu, merkezi yönetim bütçe gelirleri ve genel bütçe gelirleri tahsilatı içindeki payının ise % 0,11 olarak gerçekleştiği görülmektedir. Genel bütçe vergi gelirleri içindeki payı ise % 0,13’tür. Keza, yine 2018 yılında motorlu taşıtlar vergisi tahsilatının tutarı 12.886.980.000 TL olmuş, merkezi yönetim bütçe gelirleri içindeki payı % 1,47, genel bütçe gelirleri tahsilatı içindeki payı % 1,52, genel bütçe vergi gelirleri içindeki payı ise % 1,75 olarak gerçekleşmiştir. Aşağıdaki tablo ve grafikte ise 2006-2018 dönemi verileri toplu olarak sunulmuştur.[1]

Tablo 1: Servet Üzerinden Alınan Vergilerin Gelirler İçindeki Payları (%)

|

Bütçe Yılı |

Vergi Türü |

Merkezi Yönetim |

Genel Bütçe Gelirleri Tahsilatının İçindeki Payı (%) |

Genel Bütçe Vergi Gelirleri Tahsilatının |

|

2006 |

Veraset ve İntikal Vergisi |

0,07 |

0,07 |

0,08 |

|

Motorlu Taşıtlar Vergisi |

1,62 |

1,66 |

2,01 |

|

|

Toplam |

1,69 |

1,73 |

2,09 |

|

|

2007 |

Veraset ve İntikal Vergisi |

0,07 |

0,07 |

0,08 |

|

Motorlu Taşıtlar Vergisi |

1,70 |

1,75 |

2,08 |

|

|

Toplam |

1,77 |

1,82 |

2,16 |

|

|

2008 |

Veraset ve İntikal Vergisi |

0,06 |

0,07 |

0,08 |

|

Motorlu Taşıtlar Vergisi |

1,72 |

1,77 |

2,11 |

|

|

Toplam |

1,78 |

1,84 |

2,19 |

|

|

2009 |

Veraset ve İntikal Vergisi |

0,07 |

0,07 |

0,09 |

|

Motorlu Taşıtlar Vergisi |

1,91 |

1,97 |

2,34 |

|

|

Toplam |

1,98 |

2,04 |

2,43 |

|

|

2010 |

Veraset ve İntikal Vergisi |

0,08 |

0,08 |

0,10 |

|

Motorlu Taşıtlar Vergisi |

1,83 |

1,89 |

2,18 |

|

|

Toplam |

1,91 |

1,97 |

2,28 |

|

|

2011 |

Veraset ve İntikal Vergisi |

0,08 |

0,08 |

0,09 |

|

Motorlu Taşıtlar Vergisi |

1,85 |

1,91 |

2,13 |

|

|

Toplam |

1,93 |

1,99 |

2,22 |

|

|

2012 |

Veraset ve İntikal Vergisi |

0,08 |

0,09 |

0,10 |

|

Motorlu Taşıtlar Vergisi |

1,82 |

1,88 |

2,14 |

|

|

Toplam |

1,90 |

1,97 |

2,24 |

|

|

2013 |

Veraset ve İntikal Vergisi |

0,08 |

0,09 |

0,10 |

|

Motorlu Taşıtlar Vergisi |

1,71 |

1,77 |

2,01 |

|

|

Toplam |

1,79 |

1,86 |

2,11 |

|

|

2014 |

Veraset ve İntikal Vergisi |

0,09 |

0,09 |

0,11 |

|

Motorlu Taşıtlar Vergisi |

1,65 |

1,71 |

1,95 |

|

|

Toplam |

1,74 |

1,80 |

2,06 |

|

|

2015 |

Veraset ve İntikal Vergisi |

0,08 |

0,09 |

0,10 |

|

Motorlu Taşıtlar Vergisi |

1,66 |

1,72 |

1,93 |

|

|

Toplam |

1,74 |

1,81 |

2,03 |

|

|

2016 |

Veraset ve İntikal Vergisi |

0,10 |

0,11 |

0,12 |

|

Motorlu Taşıtlar Vergisi |

1,60 |

1,66 |

1,89 |

|

|

Toplam |

1,70 |

1,77 |

2,01 |

|

|

2017 |

Veraset ve İntikal Vergisi |

0,10 |

0,10 |

0,12 |

|

Motorlu Taşıtlar Vergisi |

1,51 |

1,56 |

1,73 |

|

|

Toplam |

1,61 |

1,66 |

1,85 |

|

|

2018 |

Veraset ve İntikal Vergisi |

0,11 |

0,11 |

0,13 |

|

Motorlu Taşıtlar Vergisi |

1,47 |

1,52 |

1,75 |

|

|

Toplam |

1,58 |

1,63 |

1,88 |

Grafik 1: Servet Üzerinden Alınan Vergilerin Toplam Tahsilatlar İçersindeki Payları (%)

Yukarıdaki tablo ve grafikten de anlaşılacağı üzere, genel olarak servet üzerinden alınan vergilerin toplam tahsilatlar içindeki oranı % 1,5 ila % 2,5 arasında değişmiş ve yatay bir seyir izlemiştir. Ancak, bu rakamların anlamlı hale gelmesi için aynı dönemde dünya ülkeleri ile kıyaslama yapılması daha sağlıklı olacaktır. Bu konuda ise en güvenilir, güncel ve sağlıklı veri OECD Gelir İstatistiklerinde (OECD Revenue Statistics) yer almaktadır. Aşağıdaki tabloda OECD üyesi ülkelerde servet unsurları üzerinden alınan vergilerin (Tax on Property) gayrisafi yurtiçi hasıla içindeki payları ve toplam vergi gelirleri içindeki payları yer almaktadır. Söz konusu tabloya ilişkin açıklamalara geçmeden önce tabloda yer verilen servet unsurları üzerinden alınan vergiler (Tax on Property) kavramının OECD açısından ne anlama geldiğini ifade etmekte yarar var. Servet üzerinden alınan vergiler OECD istatistiklerinde (4 000) koduyla yer almaktadır. OECD’ye göre bu vergiler; servetin kullanımı, mülkiyetin elde tutulması veya devri ile ilgili olarak yinelenen veya yinelenmeyen (bir defaya mahsus olarak alınan) vergiler olarak tanımlanmaktadır. Taşınmaz mallar veya varlıklar üzerindeki vergiler, miras veya ivazsız intikal yoluyla nakledilen mallara ilişkin vergiler, bunların el değiştirmesine ilişkin vergiler, varlıklara ilişkin finansal işlemler ve sermaye işlemleri üzerinden alınan vergiler bu tür vergilerdir.[2] Dolayısıyla, OECD’nin servet unsurları üzerinden alınan vergiler kavramı yukarıda yer verdiğimiz veraset ve intikal vergisi ile motorlu taşıtlar vergisinden çok daha geniş kapsamlı bir vergi tabanını ifade etmektedir. Bu nedenle, diğer ülkelerle kıyaslama yapılırken ülkemize ilişkin OECD verileri üzerinden kıyaslama yapmak yerinde daha doğru olacaktır.

Tablo 2: Servet Unsurları Üzerinden Alınan Vergilerin GSYH İçindeki Payı (%)

|

Ülkeler / Yıllar |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Avustralya |

2,70 |

2,65 |

2,22 |

2,46 |

2,37 |

2,25 |

2,35 |

2,57 |

2,79 |

2,99 |

3,00 |

|

|

Avusturya |

0,56 |

0,55 |

0,52 |

0,53 |

0,53 |

0,51 |

0,55 |

0,72 |

0,60 |

0,57 |

0,55 |

0,52 |

|

Belçika |

3,13 |

3,06 |

3,04 |

2,94 |

3,08 |

3,15 |

3,26 |

3,52 |

3,56 |

3,51 |

3,52 |

3,52 |

|

Kanada |

3,48 |

3,46 |

3,61 |

3,94 |

3,84 |

3,70 |

3,71 |

3,71 |

3,68 |

3,85 |

3,92 |

3,84 |

|

Şili |

1,18 |

1,12 |

1,18 |

0,94 |

0,81 |

0,84 |

0,91 |

0,82 |

0,83 |

0,89 |

1,02 |

1,09 |

|

Çek Cumhuriyeti |

0,40 |

0,40 |

0,38 |

0,36 |

0,41 |

0,51 |

0,51 |

0,47 |

0,45 |

0,48 |

0,49 |

0,47 |

|

Danimarka |

1,83 |

1,81 |

1,91 |

1,83 |

1,85 |

1,89 |

1,78 |

1,80 |

1,82 |

1,92 |

1,87 |

1,82 |

|

Estonya |

0,25 |

0,22 |

0,29 |

0,34 |

0,35 |

0,31 |

0,33 |

0,30 |

0,29 |

0,28 |

0,27 |

0,24 |

|

Finlandiya |

1,07 |

1,08 |

1,06 |

1,05 |

1,12 |

1,09 |

1,18 |

1,28 |

1,32 |

1,44 |

1,42 |

1,55 |

|

Fransa |

3,49 |

3,48 |

3,36 |

3,45 |

3,66 |

3,77 |

3,90 |

3,97 |

4,03 |

4,19 |

4,26 |

4,40 |

|

Almanya |

0,85 |

0,87 |

0,83 |

0,83 |

0,81 |

0,85 |

0,89 |

0,92 |

0,96 |

1,02 |

1,06 |

1,03 |

|

Yunanistan |

1,62 |

1,66 |

1,69 |

1,87 |

1,66 |

2,48 |

2,71 |

3,15 |

2,87 |

3,07 |

3,15 |

3,20 |

|

Macaristan |

0,82 |

0,79 |

0,85 |

0,81 |

1,15 |

1,12 |

1,22 |

1,29 |

1,28 |

1,28 |

1,11 |

1,07 |

|

İzlanda |

2,14 |

2,38 |

2,14 |

2,05 |

2,34 |

2,30 |

2,48 |

2,45 |

2,46 |

1,95 |

17,63 |

2,03 |

|

İrlanda |

2,70 |

2,43 |

1,78 |

1,45 |

1,43 |

1,66 |

1,76 |

2,02 |

2,17 |

1,49 |

1,41 |

1,28 |

|

İsrail |

3,18 |

3,31 |

3,21 |

3,09 |

3,30 |

3,32 |

3,02 |

3,09 |

3,12 |

3,33 |

3,23 |

3,26 |

|

İtalya |

2,04 |

2,03 |

1,79 |

2,61 |

2,02 |

2,21 |

2,71 |

2,74 |

2,89 |

2,81 |

2,80 |

2,56 |

|

Japonya |

2,46 |

2,47 |

2,57 |

2,63 |

2,58 |

2,65 |

2,57 |

2,55 |

2,57 |

2,51 |

2,55 |

2,53 |

|

Kore |

3,11 |

3,17 |

2,94 |

2,76 |

2,65 |

2,74 |

2,63 |

2,51 |

2,71 |

3,11 |

3,04 |

3,14 |

|

Letonya |

0,99 |

0,86 |

0,63 |

0,70 |

0,87 |

0,97 |

0,96 |

0,96 |

1,03 |

0,99 |

1,06 |

1,01 |

|

Litvanya |

0,33 |

0,29 |

0,27 |

0,35 |

0,37 |

0,31 |

0,29 |

0,28 |

0,30 |

0,34 |

0,33 |

0,38 |

|

Lüksemburg |

3,33 |

3,48 |

2,71 |

2,53 |

2,64 |

2,57 |

2,70 |

2,79 |

2,91 |

3,29 |

3,54 |

3,72 |

|

Meksika |

0,28 |

0,29 |

0,29 |

0,29 |

0,29 |

0,28 |

0,29 |

0,28 |

0,32 |

0,31 |

0,32 |

|

|

Hollanda |

1,68 |

1,67 |

1,53 |

1,39 |

1,37 |

1,22 |

1,08 |

1,22 |

1,43 |

1,42 |

1,52 |

1,55 |

|

Yeni Zelanda |

1,83 |

1,81 |

1,94 |

1,96 |

2,00 |

2,00 |

2,01 |

1,94 |

1,95 |

1,96 |

1,93 |

1,92 |

|

Norveç |

1,16 |

1,18 |

1,14 |

1,20 |

1,19 |

1,17 |

1,19 |

1,21 |

1,22 |

1,14 |

1,26 |

1,27 |

|

OECD ORTALAMASI |

1,80 |

1,79 |

1,68 |

1,69 |

1,70 |

1,72 |

1,76 |

1,82 |

1,86 |

1,88 |

1,89 |

|

|

Polonya |

1,45 |

1,44 |

1,43 |

1,34 |

1,32 |

1,28 |

1,33 |

1,40 |

1,40 |

1,37 |

1,38 |

1,21 |

|

Portekiz |

1,19 |

1,30 |

1,19 |

1,09 |

1,08 |

1,11 |

1,05 |

1,12 |

1,23 |

1,28 |

1,27 |

1,40 |

|

Slovakya Cumhuriyeti |

0,44 |

0,39 |

0,37 |

0,42 |

0,41 |

0,41 |

0,44 |

0,44 |

0,44 |

0,43 |

0,43 |

0,42 |

|

Slovenya |

0,60 |

0,59 |

0,56 |

0,58 |

0,61 |

0,60 |

0,63 |

0,64 |

0,62 |

0,62 |

0,63 |

0,64 |

|

İspanya |

3,22 |

2,99 |

2,32 |

2,06 |

2,10 |

1,98 |

2,14 |

2,39 |

2,53 |

2,60 |

2,56 |

2,53 |

|

İsveç |

1,36 |

1,10 |

1,02 |

1,04 |

1,04 |

1,00 |

1,02 |

1,09 |

1,07 |

1,04 |

1,05 |

0,99 |

|

İsviçre |

2,22 |

2,10 |

2,02 |

2,06 |

2,02 |

1,95 |

1,83 |

1,87 |

1,92 |

1,99 |

2,02 |

2,03 |

|

Türkiye |

0,84 |

0,87 |

0,84 |

0,85 |

1,01 |

1,05 |

1,05 |

1,18 |

1,20 |

1,22 |

1,22 |

1,12 |

|

Birleşik Krallık |

4,07 |

4,11 |

3,80 |

3,80 |

3,89 |

3,86 |

3,86 |

3,98 |

4,05 |

4,04 |

4,13 |

4,19 |

|

ABD |

2,99 |

3,06 |

3,09 |

3,24 |

3,09 |

2,97 |

2,90 |

2,89 |

2,85 |

2,83 |

2,87 |

4,18 |

Kaynak: Revenue Statistics: 1965-2017, Tax On Property, OECD 2018 [3]

Tablo 3: Servet Unsurları Üzerinden Alınan Vergilerin Toplam Vergiler İçindeki Payı (%)

|

Ülkeler / Yıllar |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Avustralya |

9,18 |

8,97 |

8,26 |

9,61 |

9,37 |

8,66 |

8,72 |

9,45 |

10,22 |

10,71 |

10,80 |

|

|

Avusturya |

1,40 |

1,37 |

1,26 |

1,28 |

1,28 |

1,24 |

1,33 |

1,70 |

1,40 |

1,32 |

1,31 |

1,26 |

|

Belçika |

7,28 |

7,16 |

7,03 |

6,93 |

7,23 |

7,30 |

7,39 |

7,80 |

7,91 |

7,84 |

7,97 |

7,89 |

|

Kanada |

10,59 |

10,63 |

11,52 |

12,15 |

12,34 |

11,97 |

11,88 |

11,90 |

11,75 |

11,79 |

11,97 |

11,90 |

|

Şili |

5,36 |

4,92 |

5,50 |

5,43 |

4,11 |

3,99 |

4,26 |

4,14 |

4,22 |

4,37 |

5,07 |

5,38 |

|

Çek Cumhuriyeti |

1,18 |

1,18 |

1,13 |

1,11 |

1,27 |

1,52 |

1,50 |

1,38 |

1,37 |

1,43 |

1,44 |

1,36 |

|

Danimarka |

3,93 |

3,90 |

4,26 |

4,06 |

4,13 |

4,21 |

3,91 |

3,93 |

3,75 |

4,16 |

4,04 |

3,96 |

|

Estonya |

0,80 |

0,70 |

0,93 |

0,98 |

1,05 |

0,98 |

1,03 |

0,96 |

0,91 |

0,84 |

0,81 |

0,74 |

|

Finlandiya |

2,53 |

2,60 |

2,57 |

2,57 |

2,74 |

2,58 |

2,77 |

2,93 |

3,02 |

3,28 |

3,22 |

3,57 |

|

Fransa |

8,06 |

8,17 |

7,93 |

8,30 |

8,68 |

8,69 |

8,79 |

8,75 |

8,87 |

9,26 |

9,36 |

9,51 |

|

Almanya |

2,46 |

2,50 |

2,35 |

2,29 |

2,33 |

2,39 |

2,45 |

2,51 |

2,61 |

2,76 |

2,83 |

2,73 |

|

Yunanistan |

5,34 |

5,32 |

5,46 |

6,10 |

5,17 |

7,36 |

7,62 |

8,90 |

8,04 |

8,40 |

8,11 |

8,12 |

|

Macaristan |

2,23 |

2,00 |

2,15 |

2,09 |

3,08 |

3,09 |

3,18 |

3,39 |

3,37 |

3,30 |

2,82 |

2,84 |

|

İzlanda |

5,28 |

6,12 |

6,11 |

6,47 |

7,05 |

6,70 |

7,07 |

6,88 |

6,41 |

5,36 |

34,18 |

5,40 |

|

İrlanda |

8,74 |

7,99 |

6,24 |

5,30 |

5,27 |

6,07 |

6,37 |

7,15 |

7,65 |

6,46 |

6,03 |

5,62 |

|

İsrail |

9,27 |

9,66 |

10,05 |

10,35 |

10,73 |

10,74 |

10,06 |

10,05 |

10,03 |

10,62 |

10,33 |

9,96 |

|

İtalya |

5,03 |

4,86 |

4,30 |

6,19 |

4,83 |

5,26 |

6,16 |

6,21 |

6,65 |

6,51 |

6,58 |

6,04 |

|

Japonya |

9,08 |

8,98 |

9,39 |

10,14 |

9,72 |

9,66 |

9,11 |

8,84 |

8,48 |

8,19 |

8,35 |

|

|

Kore |

13,18 |

12,81 |

11,93 |

11,62 |

11,32 |

11,36 |

10,61 |

10,32 |

11,03 |

12,36 |

11,57 |

11,69 |

|

Letonya |

3,45 |

3,06 |

2,28 |

2,51 |

3,08 |

3,47 |

3,35 |

3,34 |

3,55 |

3,40 |

3,48 |

3,33 |

|

Litvanya |

1,09 |

0,96 |

0,89 |

1,16 |

1,30 |

1,14 |

1,06 |

1,03 |

1,08 |

1,17 |

1,10 |

1,29 |

|

Lüksemburg |

9,33 |

9,65 |

7,40 |

6,63 |

7,07 |

6,95 |

7,03 |

7,28 |

7,77 |

8,87 |

9,27 |

9,62 |

|

Meksika |

2,40 |

2,40 |

2,30 |

2,34 |

2,27 |

2,20 |

2,26 |

2,14 |

2,30 |

1,95 |

1,89 |

|

|

Hollanda |

4,67 |

4,69 |

4,25 |

3,97 |

3,85 |

3,43 |

3,04 |

3,39 |

3,86 |

3,83 |

3,96 |

4,00 |

|

Yeni Zelanda |

5,18 |

5,34 |

5,91 |

6,48 |

6,61 |

6,65 |

6,34 |

6,35 |

6,26 |

6,21 |

6,10 |

5,99 |

|

Norveç |

2,72 |

2,80 |

2,76 |

2,91 |

2,84 |

2,79 |

2,87 |

3,04 |

3,15 |

2,97 |

3,25 |

3,31 |

|

OECD ORTALAMASI |

5,51 |

5,45 |

5,26 |

5,47 |

5,43 |

5,42 |

5,41 |

5,54 |

5,62 |

5,66 |

5,66 |

|

|

Polonya |

4,30 |

4,16 |

4,17 |

4,31 |

4,20 |

4,03 |

4,16 |

4,37 |

4,38 |

4,23 |

4,13 |

3,56 |

|

Portekiz |

3,81 |

4,09 |

3,76 |

3,63 |

3,54 |

3,42 |

3,30 |

3,29 |

3,59 |

3,72 |

3,70 |

4,02 |

|

Slovakya Cumhuriyeti |

1,49 |

1,33 |

1,26 |

1,45 |

1,46 |

1,42 |

1,53 |

1,46 |

1,40 |

1,32 |

1,32 |

1,29 |

|

Slovenya |

1,59 |

1,58 |

1,55 |

1,60 |

1,66 |

1,63 |

1,71 |

1,76 |

1,71 |

1,71 |

1,73 |

1,77 |

|

İspanya |

8,95 |

8,23 |

7,22 |

6,92 |

6,71 |

6,36 |

6,66 |

7,27 |

7,53 |

7,73 |

7,70 |

7,51 |

|

İsveç |

2,95 |

2,44 |

2,32 |

2,37 |

2,40 |

2,35 |

2,39 |

2,55 |

2,50 |

2,42 |

2,38 |

2,25 |

|

İsviçre |

8,38 |

8,02 |

7,60 |

7,62 |

7,58 |

7,26 |

6,79 |

6,91 |

7,12 |

7,21 |

7,26 |

7,14 |

|

Türkiye |

3,57 |

3,75 |

3,63 |

3,63 |

4,06 |

4,06 |

4,22 |

4,64 |

4,87 |

4,87 |

4,83 |

4,51 |

|

Birleşik Krallık |

12,37 |

12,48 |

11,78 |

12,17 |

12,04 |

11,61 |

11,90 |

12,36 |

12,72 |

12,56 |

12,62 |

12,59 |

|

ABD |

11,22 |

11,44 |

12,02 |

14,09 |

13,14 |

12,43 |

12,05 |

11,27 |

10,97 |

10,79 |

11,07 |

15,40 |

Kaynak: Revenue Statistics: 1965-2017, Tax On Property, OECD 2018 [4]

Yukarıdaki tablolardan da anlaşılacağı üzere, ülkemizde servet unsurları üzerinden alınan vergilerin GSYH ve toplam vergi gelirleri içindeki payı artan bir seyir izlemesine rağmen hala OECD üyesi ülkelerinin ortalamasının[5] oldukça altındadır. OECD ülkelerine bakıldığında, yıllar itibariyle değişmekle birlikte, özellikle son yıllarda servet unsurları üzerinden alınan vergilerin hem GSYH hem de vergi gelirleri içindeki payının en büyük olduğu başlıca ülkelerin genel olarak ABD, Birleşik Krallık ve Kanada olduğu görülmektedir. Bu oranların genel olarak en düşük olduğu ülkeler ise Estonya, Avusturya, Litvanya’dır.

Dolayısıyla, OECD üyesi ülkeler ile kıyaslandığında ülkemizde servet üzerindeki vergi yükünün oldukça düşük olduğu aşikârdır. Bu sebeple, servet üzerinden alınan vergiler bakımından bir potansiyelin olduğu görülmektedir. Nitekim yıllar itibariyle bütçe gelirleri içindeki vergi türlerine bakıldığında bütçemizdeki en önemli payın katma değer vergisi ve özel tüketim vergisi gibi harcama üzerinden alınan vergilerde olduğu, toplanan gelir vergisinin ise ağırlıklı olarak ücret üzerinden yapılan stopajlardan oluştuğu bilinen bir gerçektir. Vergi adaleti açısından çok da sağlıklı olamayan bu yapıda, gelir ve servet üzerinden alınan vergilerin toplam vergiler içindeki ağırlığını artırma gereği vergiyle ilgilenen tüm çevrelerin ortak kanaatidir. İşte bu noktada, ülkemizde var olan alışkanlıklar, bunun getirdiği siyasi riskler, tasarruf açığı ve buna bağlı dış finansman ihtiyacı gibi unsurlar bu yapıyı dönüştürmeyi oldukça zorlaştırmaktadır. Gelir üzerinden alınan vergilerin vergi gelirleri içindeki payının artırılması ve verginin tabana yayılması ayrı bir tartışma konusudur. Servet vergileri açısından durum değerlendirildiğinde, mevcut koşullar altında dahi yapılabilecek bir takım düzenlemelerin olduğunu düşünmekteyiz. Nitekim buna ilişkin pek çok öneri olduğu ve tartışıldığı da bilinmektedir. Bunlar aşağıdaki gibi özetlenebilir:

1- Öncelikle; yerel yönetimler tarafından toplanan emlak vergisi açısından, emlak vergisine esas değerler daha yüksek tutarda belirlenmesine karşın halen taşınmazların cari değerini göstermekten uzaktır. Günümüzde merkezi hükümet uygulamaları ve yatırımları, taşınmazın değerini doğrudan etkilemekte, rantın oluşumuna çok önemli etkiler yapmaktadır. Bu nedenle, emlak vergisine esas değerlerin cari değere yaklaştırılarak, emlak vergisi içinden merkezi hükümete de belli bir pay aktarılabileceği değerlendirilmektedir. Ayrıca, birden fazla taşınmaza sahip mükelleflerin ilk taşınmazdan sonraki mülklerinin daha yüksek oranda emlak vergisine tabi tutulması da tartışılan bir yaklaşımdır.

2- Veraset ve intikal vergisinde ise, özellikle ivazsız intikallerde vergi oranlarının artırılması, istisnaların azaltılması da kanaatimizce imkân dâhilindedir.

3- Motorlu taşıtlar vergisi açısından ise kişisel yaklaşımımız oldukça farklı nitelikte. Kanaatimizce, bu vergi tamamen servet vergisi olmaktan çıkarılarak, karbon salınımı da dâhil olmak üzere, araçların oluşturduğu negatif dışsallıkları vergilendirmeye odaklanmalıdır. Lüks olarak kabul edilen, değeri yüksek araçların değerleri üzerinden alınacak vergiler ise ayrı bir yaklaşımla servet vergisi olarak ele alınmalıdır.

4- Yine önceki bölümlerde belirtildiği gibi, OECD’nin servet üzerinden alınan vergiler tanımında, varlıklara ilişkin finansal işlemler ve sermaye işlemleri üzerindeki vergiler de servet vergisi olarak nitelendirilmektedir. İfade edildiği üzere, finansal işlemler ve sermaye işlemleri üzerine konulacak vergilerin getirdiği siyasi riskler, tasarruf açığı ve buna bağlı dış finansman ihtiyacı gibi hususlar durumu zorlaştırmaktadır. Ancak, her sıkıntılı dönemde, tüketim ve harcama üzerinden alınan vergilere yüklenilmesi yine bedelin ağırlıklı olarak orta ve dar gelirli vatandaşlar tarafından ödenmesi anlamına gelmektedir. Bu nedenle, özellikle ülkenin genişleme dönemlerinde dar ve orta gelirli vatandaşlara göre refahtan daha büyük pay alan servet sahibi kişilerin de ülkenin sıkıntılı dönemlerinde en azından sorumluluğu paylaşmalarına dönük yeni bir yaklaşıma ihtiyaç bulunduğu da çok net ortadadır.

NOT: Makalemiz www.vergisorunlari.com.tr adresinde yayınlanmıştır.

[1] Tablo ve grafik Gelir İdaresi Başkanlığı (GİB) Bütçe Gelirleri (1923-2018) istatistiklerinden yararlanılarak tarafımızca oluşturulmuştur.(https://gib.gov.tr/sites/default/files/fileadmin/user_upload/VI/GBG1.htm - Erişim Tarihi: 09.07.2019)

[2] https://data.oecd.org/tax/tax-on-property.htm (Erişim Tarihi: 09.07.2019)

[3] https://data.oecd.org/tax/tax-on-property.htm (Erişim Tarihi: 09.07.2019)

[4] https://data.oecd.org/tax/tax-on-property.htm (Erişim Tarihi: 09.07.2019)

[5] Söz konusu ortalama ağırlıklı ortalamadır.

12.07.2019

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

-

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

-

Ticari İşletmenin Niteliği

Ticari İşletmenin Niteliği

-

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

-

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

-

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

-

KDV Kanununa Göre Hizmet Nedir?

KDV Kanununa Göre Hizmet Nedir?

-

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

-

Yatırıma Katkı Tutarının Hesaplanmasında Endeksleme Uygulaması

Yatırıma Katkı Tutarının Hesaplanmasında Endeksleme Uygulaması

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV