YMM Aydın Şahin

YMM Aydın Şahin

Zekeriya Aslan

Zekeriya AslanYeminli Mali Müşavir

zekeriyaaslan@finansalymm.com

Kilis ve Adıyaman’daki Yeni Yatırımlarda SGK Primi ve Stopaj Yok

22.02.2017 Gün ve 29987 Sayılı Resmi Gazetede Yayımlanan 2017/9917 Sayılı Bakanlar Kurulu Kararı ile; 4.Bölgede yer alan Malatya, Elazığ ile 5.Bölgede yer alan Kilis ve Adıyaman Organize Sanayi Bölgesinde 31.12.2017 tarihine kadar başlanılacak olan yatırımlara, yeni teşvikler öngörülmüş olup, bu teşviklere ilişkin açıklamalar özetle şöyledir:

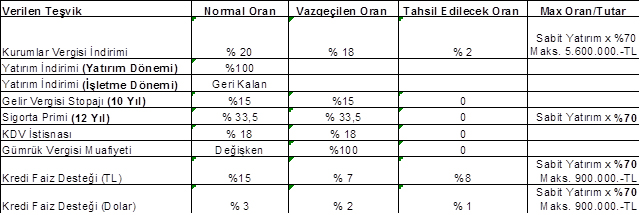

A- Verilen Teşvikler Nelerdir?

Örnek:

Veriler:

Adıyaman’da iplik imalatı işiyle uğraşan (G) Tekstil A.Ş.’nin 2016 ve 2017 yatırım faaliyetleri aşağıdaki gibidir:

1- Aynı firma bünyesinde 6 tezgahtan oluşan bir halı fabrikası kurmak için 20.12.2016 tarihinde Hazine Müsteşarlığı’ndan 8.000.000.-TL tutarında “Yatırım Teşvik Belgesi” almıştır. Bu yatırıma 12.01.2017 tarihinde başlanılmış ve 31.12.2018 tarihinde tamamlanmış ve fabrikada 01.01.2019 tarihinden itibaren halı üretimine başlanılmıştır.

2-Yatırım harcaması tutarları yıllar itibari ile şöyledir:

|

Yıllar |

Yatırım Harcaması Tutarı(TL) |

|

2017 |

3.000.000.- |

|

2018 |

2.000.000.- |

3- Şirket 12.01.2017 tarihinde yıllık %15 faiz oranından 5.600.000.-TL yatırım kredisi kullanmaya başlanılmıştır.

4- Şirketin 2017 dönemi ticari bilanço kârı 6.000.000.-TL, 2018 dönemi ticari bilanço kârı da 10.000.000.-TL dir(Bu kâr iplik imalatıyla ilgilidir).

5- Şirket, halı fabrikasında 01.01.2019 tarihinde asgari ücret üzerinden 100 işçi çalıştırmaya başlamıştır.

İstenenler:

1-Toplam yatırıma katkı tutarı ne kadardır?

2- Yatırıma katkı tutarına isabet eden Kurumlar Vergisi matrahı ne kadardır?

3- 2017 hesap dönemi yatırım katkı tutarı ne kadardır?

4- 2018 hesap dönemi yatırım katkı tutarı ne kadardır?

5- Ocak 2016 döneminde çalıştırılan 1 işçi ile 100 işçi için vazgeçilen SSK primi işveren hissesi ne kadar hesaplanır?

6- 31.12.2017 tarihi itibariyle Devletçe karşılanacak faiz gideri ne kadar olur?

Çözümler:

1- Yatırım Katkı Tutarı = 8.000.000x%70 = 5.600.000.-TL’dir.

2-Yatırım Katkı Tutarına isabet eden Kurumlar Vergisi Matrahı(%2 Kurumlar Vergisine tabi matrah) şöyle hesaplanır:

100.- TL’den Vazgeçilen Kurumlar Vergisi 18.-TL ise,

X 5.600.000.-TL

X= 100 x 5.600.000/18 = 31.111.000.-TL ‘dir. Ancak, 2017 yılı yatırım harcaması tutarı 3.000.000.-TL olduğundan, bu tutara göre indirimli Kurumlar Vergisi matrahı hesaplanmalıdır. Buna göre;

100.- TL’den Vazgeçilen Kurumlar Vergisi 18.-TL ise,

X 3.000.000.-TL

X= 100 x 3.000.000/18 = 16.666.000.-TL ‘dir.

3- 2017 Yatırım Katkı Tutarı = 3.000.000.-TL

4- 2018 Yatırım Katkı Tutarı = 5.600.000 – 3.000.000 = 2.600.000.-TL

Buna göre, %2’ye tabi Kurumlar Vergisi matrahları ile 2018 hesap dönemine devreden yatırım katkı tutarı matrahı şöyle hesaplanır:

| Dönemler | Net Kazanç | %20’Ye Tabi Kazanç |

%20’Ye Tabi Vergi |

%2’Ya Tabi Kazanç |

%2’Ya Tabi Vergi |

Vazgeçilen Kurumlar V. |

| 2017 | 6.000.000 | 0 | 0 | 6.000.000 | 120.000 | 1.080.000 |

| 2018 | 10.000.000 | 0 | 0 | 10.000.000 | 200.000 | 1.800.000 |

| TOPLAM | 16.000.000 | 0 | 0 | 16.000.000 | 320.000 | 2.880.000 |

| Devreden Yatırım Katkı Tutarı Matrahı | 31.111.000 – 16.000.000 = 15.111.000 | |||||

5- Bir işçi için vazgeçilen SSK Primi İşveren Hissesi şöyle hesaplanır:

|

Ücret ve Kesintiler |

Tutar (TL) |

Vazgeçilen Tutar(TL) |

|

Brüt Asgari Ücret |

1.777,50 |

0 |

|

SSK İşçi Payı (%14) |

248,85 |

248,85 |

|

İşsizlik İşçi Payı (%1) |

17,78 |

0 |

|

Gelir Vergisi Stopajı |

226,63 |

226,63 |

|

Damga Vergisi |

13,49 |

0 |

|

Kesintiler Toplamı |

506,75 |

0 |

|

Net Ücret |

1.270,75 |

0 |

|

SSK İşveren Payı (%19,5) |

346,61 |

346,61 |

|

İşsizlik İşveren Payı (%2) |

35,553 |

0 |

|

|

TOPLAM |

822,09 |

Buna göre, 100 işçi için vazgeçilen;

SSK Primi işçi payı = 100 x 248,85 =24.885-TL ,

SSK Primi işveren payı = 100 x 346,61 =34.661.-TL ,

Gelir Vergisi Stopajı = 100 x 226,63 =22.663.-TL

6- 31.12.2017 Tarihi itibariyle, devletçe karşılanacak faiz tutarı şöyle hesaplanır:

Toplam Faiz Gideri = ((5.600.000x%15)/12) x 8 =560.000.-TL

Devletçe Karşılanacak Faiz Gideri = ((5.600.000x%7)/12) x 8 =261.333.-TL

27.02.2017

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

VUK Sirküleri 167 - Kurumlar Vergisi Beyannamesi, Ba Bs Formu, E-Defter Süreleri Uzatıldı

VUK Sirküleri 167 - Kurumlar Vergisi Beyannamesi, Ba Bs Formu, E-Defter Süreleri Uzatıldı

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

-

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

-

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

-

Ticari İşletmenin Niteliği

Ticari İşletmenin Niteliği

-

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

-

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

-

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

-

KDV Kanununa Göre Hizmet Nedir?

KDV Kanununa Göre Hizmet Nedir?

-

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV