YMM Aydın Şahin

YMM Aydın Şahin

Osman Demirci

Osman DemirciSerbest Muhasebeci Mali Müşavir

Denetçi

osman_demircismmm@hotmail.com

İndirimli Orana Tabi Katma Değer Vergisinde Aylık İade Başladı

I. GİRİŞ

KDV Kanununun 29. maddesinde indirimli orana tabi işlemler dolayısıyla yüklenilen ve indirim yoluyla giderilemeyen KDV tutarlarının Bakanlar Kurulunca tespit edilecek sınırı aşan kısmının ilgili yıl içinde vergilendirme dönemleri itibariyle mahsuben, mahsuben iade edilemeyen tutarların da izleyen yıl içinde mükellefin isteğine bağlı olarak nakden ya da mahsuben iadesi imkanı getirilmiştir.

Bakanlar Kurulu, bu hükmün uygulanmasına yönelik olarak 2006/10379 sayılı Kararname ile indirimli vergi oranına tabi teslim ve hizmetlerde iade uygulaması ile ilgili sınırı 2006 yılında gerçekleşecek işlemler için geçerli olmak üzere 10.000 YTL olarak belirlemiştir. 2007 ve izleyen yıllarda bu sınır, yeniden değerleme oranında artırılmak suretiyle uygulanacaktır.

İndirimli orana tabi işlemler dolayısıyla yüklenilen ve indirim yoluyla giderilemeyen KDV tutarlarının aylık bazda mahsuben iadesi imkanı getirilmiştir.

İndirimli orana tabi işlemler dolayısıyla yüklenilen ve indirim yoluyla giderilemeyen KDV tutarlarının 10.000 YTL’yi aşan kısmının yıl içinde vergilendirme dönemleri itibariyle mahsuben iadesi, ayrıca yıl içerisinde mahsuben iade edilemeyen tutarlarında izleyen yıl içinde mükelleflerin talebi üzerine nakden ya da mahsuben iadesi imkanı getirilmiştir.

Mükelleflerden indirimli orana tabi malların satışını yapanlar, aylık olarak ancak mahsuben iade alabilecek olup nakden iade talebi ise ancak ertesi yılda yıllık olarak yapılabilecektir.

Bu yazımızda; 11 Temmuz 2006 tarihli Resmi Gazete’de yayımlanan 99 Seri Nolu KDV Genel Tebliği çerçevesinde indirimli oranda KDV’ne tabi tutulan mal ve hizmetler dolayısıyla yüklenilen ve indirim yoluyla telafi edilemeyen KDV’nin iadesinde; 2006 yılında uygulanacak iade alt sınırını 10.000.- YTL olarak belirleyen ve yüklenim yılı içinde aylık mahsuba olanak sağlayan 2006 / 10379 sayılı Bakanlar Kurulu Kararı ile ilgili açıklamalara yer verilmiştir.

II. İNDİRİMLİ ORANA TABİ İŞLEMLER

Yüklenilen vergilerin indirilememesi halinde aylık bazda mahsuben yıllık bazda da nakden iade edilecek olan indirimli orana tabi işlemler 17.07.2002 tarihli ve 2002/4480 sayılı Bakanlar Kurulu Kararı eki kararda %1 oranına tabi işlemlere ait I Sayılı Liste ile %8 oranına tabi işlemlere ait II Sayılı Listede sayılmıştır. Bu listelerde yer alan mal ve hizmetler ana başlıkları ile aşağıdaki tabloda gösterilmiştir.

|

%1 ORANINA TABİ İŞLEMLER |

%8 ORANINA TABİ İŞLEMLER |

|

Bazı tarım ürünlerinin toptan teslimi (Perakende teslimi %8 veya %18) |

Temel gıda maddeleri |

|

Toptan tahıl, kasaplık hayvan, patates, kuru soğan, zeytinyağı (Perakende teslimi %8) |

Yazarkasa ve takograf |

|

Buğday unu ve katkısız ekmekler |

Sinema ve sanatsal gösteriler |

|

Toptancı halinde toptan taze sebze ve meyve teslimi (Perakende teslimi %8) |

Özel okul, üniversite, kreş |

|

Hayvan ve bitki tohumlukları, fidanlar |

Kitap (Muzır neşriyat %18) |

|

Ham post, derilerin toptan teslimi (Perakende teslimi %18) |

Baskı ve yazı kağıdı (Fotokopi kağıdı dahil) |

|

Kan ve kan konponentleri |

Mama, kan ürünleri, serum ve aşı |

|

Cenaze hizmetleri |

Hayvan yemleri ve bunların imalinde kullanılan maddeler, saman |

|

Gazete ve dergiler (Muzır neşriyat %18) |

İnsan, hayvan ve bitki sağlığında kullanılan ilaçlar ve cihazlar |

|

Kullanılmış binek otomobili |

Okul araç, gereçleri, servis ve yurt hizmetleri |

|

Sakatlara mahsus motorsuz taşıtlar ve tekerlekli koltuklar |

İplikler ve iplik imali için hazırlanan her nevi filamentler, lifler, vb |

|

Finansal kiralama |

Pamuklu, yünlü, ipekli, sentetik, suni veya bunların karışımlarından örme dahil her nevi mensucat |

|

Enerji santralleri işletme hakkı |

İç ve dış giyim eşyası |

|

Konut inşasına ilişkin inşaat taahhüt işleri |

İşlenmiş post, deri ve köseleler ile bunların taklitleri ve bunlardan mamul giyim eşyası |

|

|

Her nevi maddeden mamul ayakkabı, terlik, çizme ve benzerleri |

|

|

Her nevi maddeden mamul çanta, bavul, valiz ve benzerleri |

|

|

Halılar ve diğer dokumaya elverişli maddelerden yer kaplamaları |

III. AYLIK MAHSUP UYGULAMASI

KDV Kanununun 28. maddesinin verdiği yetkiye dayanılarak Bakanlar Kurulunca vergi oranları indirilen teslim ve hizmetler dolayısıyla yüklenilen ve indirim yoluyla giderilemeyen KDV tutarlarının, 2006/10379 sayılı Kararname ile belirlenen sınırı aşan kısmı mükellefin kendisine ait vergi borçları ile SSK prim borçlarına mahsup edilecektir.

İndirimli oran kapsamında yer almakla birlikte verginin konusuna girmeyen veya istisna kapsamına giren işlemler dolayısıyla yüklenilen vergiler 99 Seri No’lu KDV Genel Tebliğ kapsamında değerlendirilmeyecektir. İndirimli orana tabi işlemlerden;

- katma değer vergisinin konusuna girmeyenler KDV beyannamesine dahil edilmeyecek,

- kısmi istisna kapsamına girenler dolayısıyla yüklenilen vergilerin indirim ve iadesi söz konusu olmadığından, yüklenilen bu vergiler işin mahiyetine göre, gider, maliyet veya kanunen kabul edilmeyen gider olarak dikkate alınacak,

- tam istisna kapsamına girenler dolayısıyla yüklenilen vergilerden indirim yoluyla telafi edilemeyenler ise ilgili istisnaya ilişkin usul ve esaslar çerçevesinde iade edilecektir.

Ocak 2006 ve izleyen vergilendirme dönemlerine ilişkin indirimli orana tabi işlemlerden doğan KDV alacakları, mükelleflerin kendilerine ait ithalde alınanlar da dahil vergi borçlarına ve SSK prim borçlarına mahsup edilecektir. Ayrıca 01.10.2006 tarihinden itibaren elektrik ve doğalgaz borçlarına da mahsup edilebilecektir.

A. Mahsuben İade Tutarının Hesaplanması

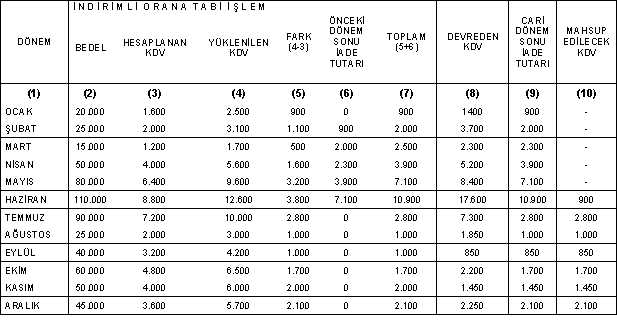

Konu ile ilgili olarak takvim yılının tamamını kapsayacak şekilde ve tablo olarak hazırlanmış bir örnek vermek anlaşılabilirlik açısından yerinde olacaktır.

Mükellef (A)’nın vergilendirme dönemleri itibariyle hesapladığı kümülatif iade tutarları aşağıdaki gibidir.

|

Ocak Sonu |

Şubat Sonu |

Mart Sonu |

Nisan Sonu |

Mayıs Sonu |

Haziran Sonu |

|

1.600 |

2.900 |

4.700 |

6.800 |

9.200 |

11.800 |

Bu mükellefe Haziran döneminde (11.800–10.000=) 1.800 YTL mahsuben iade edilebilecektir. Mahsup talebi Haziran dönemi beyannamesi ve mahsup dilekçesinin verilmesinden sonra ilgili belgelerin tamamlandığı tarihte geçerlik kazanacaktır. Belgeler Ocak–Haziran döneminin bütününü kapsayacak şekilde hazırlanacaktır. Haziran döneminden önce 10.000 YTL tutarındaki limitin aşılmamış olması nedeniyle mahsup talebinde bulunulamayacağından belge ibraz etmeye de gerek yoktur.

Haziran döneminden sonra iade tutarı kümülatif olarak değil sadece ilgili vergilendirme dönemi için hesaplanacaktır.

Bu mükellef iade tutarını Temmuz ayı için 1.500 YTL olarak hesaplamışsa bu tutarın tamamı mahsuben iade edilebilecektir. Mahsuben iade talebi, Temmuz beyannamesi ve mahsup dilekçesinin verilmesinden sonra Temmuz ayına ilişkin ilgili belgeleri tamamladığı tarihte geçerlik kazanacaktır.

Mükellef, Ağustos dönemi iade tutarını 5.500 YTL olarak hesaplamışsa mahsup talebi vergi inceleme raporu veya YMM tasdik raporunun ibraz edildiği tarih itibariyle geçerlik kazanacaktır. Mükellef mahsuben iadenin teminat karşılığında yapılmasını isterse (5.500-4.000=) 1.500 YTL için teminat göstermesi gerekmektedir. Mahsup talebi de Ağustos beyannamesi ve mahsup dilekçesinin verilmesinden sonra Ağustos ayına ilişkin olarak ilgili belgelerin tamamlanması şartıyla teminatın gösterildiği tarih itibariyle geçerlik kazanacaktır.

Yukarıdaki tablo, %8 oranına tabi işlemleri de bulunan bir mükellefin, bu işlemlerle aynı yıl içindeki mahsup taleplerine konu olacak KDV alacağının hesaplanmasına ilişkin bir örnek olarak hazırlanmıştır. Tablo ile ilgili açıklamalarımız aşağıdadır.

1) Mükellefin Ocak ayındaki indirimli orana tabi teslimlerine ilişkin KDV hariç bedel 20.000 YTL, işlemin gerçekleşmesi için yüklenilen KDV 2.500 YTL, bu teslim üzerinden hesaplanan KDV 1.600 YTL, hesaplanan ve yüklenilen tutarlar arasındaki fark 900 YTL’ dir. Bu tutar Ocak dönemi devreden KDV tutarından küçük olduğundan tamamı “Ocak Sonu İade Edilebilir KDV” olarak hesaplanmıştır.

2) Şubat ayında hesaplanan – yüklenilen KDV farkı 1.100 YTL’dir. Bu tutarın “Ocak Sonu İade edilebilir KDV” tutarı ile toplanması ile bulunan 2.000 YTL, Şubat sonu devreden KDV tutarı ile karşılaştırılmış, devreden KDV yüksek olduğundan 2.000 YTL’ nin tamamı “Şubat Sonu İade Edilebilir KDV” olarak hesaplanmıştır. 2.000 YTL kümülatif tutardır. Ocak ve Şubat aylarını kapsayan 2 aylık dönem için hesaplanan toplam iade edilebilir KDV tutarını vermektedir.

3) Mart ayında hesaplanan – yüklenilen KDV farkı 500 YTL’ dir. Bu tutara Şubat sonu iade edilebilir vergi tutarının eklenmesi ile bulunan 2.500 YTL, Mart dönemi devreden vergisi olan 2.300 YTL’ den büyüktür. Bu nedenle “Mart Dönemi İade edilebilir KDV” tutarı 2.300 YTL olarak tespit edilmiştir.

4) Nisan, Mayıs ve Haziran dönemlerinde hesaplamalar yukarıdaki gibi yapılmış, Haziran döneminde kümülatif iade tutarı 10.900 YTL olarak hesaplanmıştır. Bu tutar, Bakanlar Kurulunca belirlenen 10.000 YTL’ yi aştığından mükellefin mahsuben iade hakkı doğmuş olmaktadır. Bu dönemde mükellefe 10.000 YTL’ yi aşan kısım olan 900 YTL mahsuben iade edilebilecektir.

5) Temmuz ayından itibaren iade hesabı aylık olarak yapılacak, yüklenilen – hesaplanan KDV farkı doğrudan o dönemin devreden vergisi ile karşılaştırılarak iade tutarı hesaplanacaktır. Bu nedenle tablonun “Önceki Dönem Sonu İade Tutarı” sütununa Temmuz döneminden başlayarak “sıfır” yazılmıştır.

Temmuz ayında yüklenilen-hesaplanan KDV farkı 2.800 YTL’dir. Bu tutar aynı ayın devreden vergisinden küçük olduğundan tamamı mahsuben iade olarak talep edilebilecektir. Aralık ayına kadar iade tutarı bu şekilde hesaplanacaktır.

B. Mahsup Talebinin Yerine Getirilmesi

Mahsup talebi bir dilekçe ile yapılacaktır. Dilekçeye aşağıdaki belgeler eklenecektir:

a) Takvim yılı başından mahsup hakkının doğduğu döneme kadar yapılan alışlara ilişkin fatura ve benzeri belgeler ile aynı dönemde yapılan indirimli orana tabi satışlara ilişkin fatura ve benzeri belgelerin listesi (bu listelerde fatura düzenleme haddinin altında kalan tutarlar ile aynı mükelleften yapılan alımların toplamı tek tutar olarak belirtilebilecektir).

b) Takvim yılı başından mahsup hakkının doğduğu döneme kadar iade edilecek vergi tutarının hesaplanmasına ilişkin olarak dönemler itibariyle hazırlanacak tablo.

c) Mahsup hakkının doğduğu dönemden itibaren sadece mahsup talep edilen vergilendirme dönemine ait olmak üzere; indirilecek KDV listesi, indirimli orana tabi işlemlere ait satış faturaları veya bu faturarın dökümünü gösteren liste ile yüklenilen KDV tablosu.

Vergilendirme dönemleri itibariyle 4.000 YTL’ yi aşmayan mahsup talepleri inceleme raporu ve teminat aranılmaksızın yerine getirilecek, talep belgelerin tamamlandığı tarih itibariyle geçerlik kazanacaktır.

4.000 YTL ve üstündeki mahsup talepleri vergi inceleme veya YMM tasdik raporu karşılığında yerine getirilecektir. Talep tutarının 4.000 YTL’ yi aşan kısmı kadar teminat gösterilmesi halinde ilgili belgelerin tamamlanıp teminatın verildiği tarih itibariyle mahsup talebi geçerlik kazanacak, teminat vergi inceleme veya YMM tasdik raporu ile çözülebilecektir. YMM tasdik raporlarında ihracat istisnasından doğan KDV alacaklarının iadesi ile ilgili limitler uygulanacaktır. Ancak 2006 yılı içindeki indirimli orana tabi işlemlerden doğan iade taleplerinde, tam tasdik sözleşmesinin bulunmaması halinde de miktara bakılmaksızın mahsuben iade işlemi yapılabilecektir.

84 Seri No.lu KDV Genel Tebliğinin (I/1.4.) bölümünde belirtilen mükelleflerin bu kapsamdaki mahsuben iade talepleri, yukarıda yer alan belgelerin ibrazı üzerine miktara bakılmaksızın inceleme raporu, YMM tasdik raporu veya teminat aranmadan yerine getirilecektir.

İndirimli orana tabi işlemlerden kaynaklanan mahsuben (yılı içinde) iade taleplerinde 84 Seri No.lu KDV Genel Tebliğinde yer alan ve bu Tebliğe aykırı olmayan açıklamalar geçerli olacaktır.

C. Aylık Mahsup Talebinde İhtiyarilik

İndirimli orana tabi işlemlerden doğan katma değer vergisi iade alacakları için, yılı içinde nakden iade mümkün olmayıp, bunlar mükellefin yalnızca doğmuş ve doğacak;

- KENDİ Geçici Vergi, Muhtasar, Damga Vergisi,Emlak Vergisi vb.gibi vergi borçlarına,

- KENDİ işçi ve işveren payından oluşan SSK prim borçlarına,

- Yaptığı ithalatlar dolayısıyla ithalat sırasında doğan KENDİ gümrük vergisi vb.gibi vergi borçlarına,

- 01.10.2006 tarihinden geçerli olmak üzere KENDİ elektrik ve doğalgaz borçlarına

mahsup ettirilebilmektedir.

Ancak indirimli orana tabi işlemlerden doğan katma değer vergisi iade alacaklarının ait olduğu aylık dönemde mahsubunun talep edilmemesi bir hak kaybına yol açmayacak olup, iadenin doğduğu ayda mahsup talebinde bulunup bulunmamak ihtiyaridir.

İndirimli orana tabi işlemleri bulunan mükellefler hak kazandıkları iade miktarını cari yılın sonraki dönemlerinde mahsuba konu edebilecekleri gibi izleyen yılda Ocak döneminden başlayarak nakden ya da mahsuben de geri alabileceklerdir.

D. Yılı İçinde Mahsup Edilemeyen Vergilerin İade Uygulaması

İndirimli orana tabi işlemlerden doğan iade alacağının yılı içinde mahsuben iade edilemeyen kısmı, izleyen yıl içinde mükellefin isteğine bağlı olarak, nakden veya mahsuben iade edilebilecektir. İade talebi en erken izleyen yılın Ocak dönemine ait olup Şubat ayı içinde verilecek, en geç Kasım dönemine ait olup Aralık ayı içinde verilecek KDV beyannameleri ile yapılabilecektir.

İade alacağının ait olduğu aylık dönemde mahsubunun talep edilmesi ihtiyaridir. Bu nedenle, indirimli orana tabi işlemleri bulunan mükellefler hak kazandıkları iade tutarını cari yılın sonraki dönemlerinde mahsuba konu edebilecekleri gibi, bir sonraki yılda 99 Seri No’lu KDV Genel Tebliğine göre nakden veya mahsuben geri alabileceklerdir.

Bu şekilde iade edilecek vergiler aşağıdaki şekilde hesaplanacaktır.

İndirimli orana tabi işlemlere ilişkin olup indirim yoluyla telafi edilemeyen yüklenilen vergi tutarları, yılı içinde mahsup edilen vergiler dikkate alınmadan, 74 ve 76 Seri No.lu KDV Genel Tebliğlerindeki açıklamalar çerçevesinde işlemlerin yapıldığı yılın tamamı için yıllık olarak ve Aralık dönemi sonu itibariyle hesaplanacaktır.

Bu tutardan ilgili yıl içinde mahsup edilen vergiler düşüldükten sonra kalan kısmın 10.000 YTL’ yi aşan kısmı “İade Edilebilecek KDV” olarak hesaplanacaktır.

İade Edilebilecek KDV’nin iade edilebilmesi için yılı için her ay devreden KDV’nin bulunması gerekmektedir.

Devreden KDV tutarları ‘’ İade Edilebilecek KDV ‘’ den büyük ise İade Edilebilecek KDV tutarının tamamı iade edilir.

Devreden KDV tutarları ‘’ İade Edilebilecek KDV ‘’ den küçük ise en küçük Devreden KDV tutarı iade edilir.

Bu şekilde hesaplanan KDV alacağının 4.000 YTL’ yi aşmaması halinde nakden ve/veya mahsuben iade talepleri inceleme raporu, teminat ve YMM tasdik raporu aranılmadan yerine getirilecek, gerekli belgelerin tamamlandığı tarih itibariyle geçerlik kazanacaktır.

İade talebinin 4.000 YTL ve üstünde olması halinde 4.000 YTL’ yi aşan kısmın nakden ve/veya mahsuben iadesi için vergi inceleme raporu veya YMM tasdik raporu ibraz edilmesi gerekmektedir. Talepler bu raporların ibraz edildiği tarihte geçerlik kazanacaktır.

4.000 YTL’ yi aşan tutarlar için teminat gösterilmesi halinde, teminatın gösterilip belgelerin tamamlanmasından sonra nakden ve/veya mahsuben iade talepleri yerine getirilecek, teminat vergi inceleme raporu veya YMM tasdik raporu ile çözülecektir.

İade talebi bir dilekçe ile yapılacak, bu dilekçeye;

İade hakkı doğuran işlemin yapıldığı yıla ait alış ve satış faturalarının listesi ( bu listede fatura düzenleme haddinin altında kalan tutarlar ile aynı mükelleften yapılan alımların toplamı tek tutar olarak belirtilebilecektir)

Yıllık iade tutarının hesaplanmasına ilişkin tablo,

İlgili yıl içinde mahsup edilen tutarları aylık olarak gösteren tablo, ( bu tabloda yılı içinde mahsup edilemeyen tutar da tek satır olarak gösterilecektir) ,

İadenin talep edildiği yılın ilk döneminde iadenin talep edildiği döneme kadar aylar itibariyle devreden KDV tutarlarını gösteren tablo, eklenecektir.

E. Aylık ve Yıllık İade Taleplerinin Beyannamede Gösterilmesi

Aylık mahsuben iade talepleri, internet ortamında verilecek beyannamede, yıl içerisinde mahsuben iade taleplerinde ‘’ İstisnalar ‘’ kutucuğundaki ‘’ Diğer İade Hakkı Doğuran İşlemler ‘’ tablosunda ‘’ İşlem Türü ‘’ sütununda 406 kodlu satır seçilerek beyan edilecektir.

Bu satıra kümülatif iade tutarı, Bakanlar Kurulunca yıllık olarak belirlenen limiti aşıncaya kadar kayıt yapılmayacaktır.

Limitin aşıldığı dönemde, 406 kodla açılan satırın ‘’ Teslim ve Hizmet Tutarı ‘’ sütununa yılın başından limitin aşıldığı döneme kadar ( bu dönem dahil ) indirimli oran kapsamında gerçekleştirilen ve 99 Seri No.lu Tebliğ kapsamına giren işlem bedellerinin KDV hariç toplamı, ‘’ İadeye Konu Olan KDV ‘’ sütununa ise, mahsuben iade tutarı yazılacaktır.

Limit aşıldıktan sonraki dönemlerde, ‘’ Teslim ve Hizmet Tutarı ‘’ sütununa sadece o dönemde gerçekleşen indirimli orana tabi işlem tutarları, ‘’ İadeye Konu Olan KDV ‘’ sütununa ise sadece o dönemde hesaplanacak mahsuben iade tutarı yazılacaktır.

Yılı içinde mahsup edilemeyen vergilerin izleyen yılda nakden veya mahsuben talep edilmesi halinde, talebin yapıldığı dönem , internet ortamında verilecek beyannamede, ‘’ İstisnalar ‘’ kutucuğundaki ‘’ Diğer İade Hakkı Doğuran İşlemler ‘’ tablosunda ‘’ İşlem Türü ‘’ sütununda 450 kodlu satır seçilerek beyan edilecektir. Bu satırın ‘’ Teslim ve Hizmet Tutarı ‘’ sütununa önceki yıldaki toplam işlem tutarı, ‘’ İadeye Konu Olan KDV ‘’ sütununa ise; alt sınır ve mahsuben iadeye konu edilen tutarlar dikkate alınmadan yapılan hesaplamadan; alt sınır ve yılı içerisinde mahsuben iade edilen tutarın düşülmesi ile bulunacak iade tutarı yazılacaktır.

IV. SONUÇ

99 Seri Nolu Katma Değer Vergisi Genel Tebliği çerçevesinde % 1 veya % 8 oranında vergilendirileceği belirtilen mal ve hizmetlerin; alımında, imal edilmesinde, inşasında veya işletilmesinde, ham ve yardımcı maddelerin, amortismana tabi iktisadi kıymetlerin satın alınmasında; genel giderlerin yapılmasında yüklenilen KDV’nin ilgili dönemlerde indirim konusu yapılamaması halinde, Bakanlar Kurulunca, indirimli orana tabi işlemlerde iade edilecek vergi ile ilgili olarak alt limiti belirlenen tutarlarını yılı içerisinde aşan kısmı; mükellefin kendisine ait ithalde alınanlar da dahil vergi borçlarına ve SSK prim borçlarına mahsuben iade edilecek; yılı içerisinde mahsuben iade edilemeyen kısım ise, ertesi yılın Ocak ayından başlamak suretiyle, Kasım dönemine kadar (bu dönem dahil) verilecek 1 numaralı Katma Değer Vergisi Beyannamelerinin herhangi birisinde, sonraki dönem devreden vergi tutarları ile karşılaştırılmak suretiyle nakden veya mahsuben iade talebine konu olabilecektir.

KDV iade alacaklarının hak sahibi mükelleflerin kendisinin, ortaklarının veya mal ya da hizmet satın aldığı kişilerin vergi borçlarına, ithalat sırasında uygulanan vergilere, SSK prim borçlarına mahsubu talepleri miktarına bakılmaksızın inceleme raporu ve teminat aranılmadan yerine getirilmektedir. Diğer yandan, iade alacağı öncelikle mükellefin ithalde alınanlar dışındaki vergi borçlarına mahsup edilir. Artan bir miktar olursa mükellefin isteğine bağlı olarak kendisinin, ortaklarının veya mal ya da hizmet satın aldığı mükelleflerin ithalde alınanlar dahil vergi borçlarına veya SSK prim borçlarına mahsup yapılmaktadır.

99 Seri No’lu KDV Genel Tebliği uyarınca indirimli orana tabi işlemlerde mükellefin kendisine ait vergi borçlarına, ithalat sırasında uygulanan vergilere, SSK prim borçlarına, 01.10.2006 tarihinden itibaren elektrik ve doğalgaz borçlarına mahsup edilirken; mükellefin ortaklarının veya mal ya da hizmet satın aldığı kişilerin söz konusu borçlarına mahsup edilmemektedir.

Kanaatimizce mevcut düzenleme mükellefler açısından bir finansman sorunu yaratacağı gibi yersiz bir uygulama olarak dikkat çekmektedir.

06.11.2006

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

VUK Sirküleri 167 - Kurumlar Vergisi Beyannamesi, Ba Bs Formu, E-Defter Süreleri Uzatıldı

VUK Sirküleri 167 - Kurumlar Vergisi Beyannamesi, Ba Bs Formu, E-Defter Süreleri Uzatıldı

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

-

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

-

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

-

Ticari İşletmenin Niteliği

Ticari İşletmenin Niteliği

-

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

-

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

-

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

-

KDV Kanununa Göre Hizmet Nedir?

KDV Kanununa Göre Hizmet Nedir?

-

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV