YMM Aydın Şahin

YMM Aydın Şahin

Onur Çelik

Onur ÇelikYeminli Mali Müşavir

Chief Financial Officer

E. Gelirler Kontrolörü

onurr.celik@gmail.com

Kredi Kanalları Tıkanınca Halka Arzlar Patladı mı?

Kur ve enflasyondaki artışa bağlı olarak TCMB’nin politika faizini artırması ile Hazine’nin borçlanma maliyeti % 15’e yükselmiş vaziyette. Risksiz faiz olan hazine borçlanma maliyeti % 15 seviyelerine yükselince, özel sektörün borçlanma maliyeti olan ticari kredi faiz oranları da haliyle % 21-25 bandına ulaşmış durumda.

Daha da zorlusu bankalardaki TL kredi mevduat oranının % 140’ lara ulaşmış olması. Bu durum bize Türk bankalarının finansman kaynağı yaratma bakımından da oldukça zorlandığını göstermekte. Bunun en önemli sebeplerinin başında ise uzun süre yaşanan yüksek enflasyon ve uygulanan düşük reel faiz ortamına bağlı olarak artan dolarizasyon saikiyle mudilerin TL yerine ağırlık olarak döviz mevduatını tercih etmesi. Bir de üzerine Türkiye ortalamasında 45 günlük kısa vadeli mevduat ile uzun vadeli kredileri finanse etme zorluğu eklenince bankaların kredi verme iştahı iyice azalıyor.Takibe alınan ve hala yüzdürülen sorunlu kredilere ise hiç değinmiyoruz bile..

Peki reel sektör ne düzeyde finansman kullanımına ihtiyaç duyuyor. Bilançolarında ne düzeyde bir borçluluk yükünü çevirmek zorundalar. Gelin bu noktada ülkemizin en büyük 500 sanayi kurulusu verilerini inceleyerek bir fikir edinmeye çalışalım.

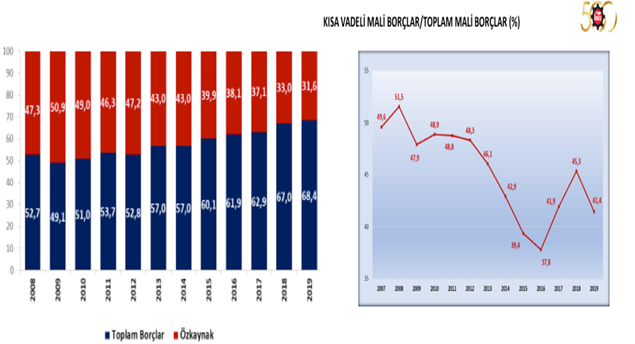

Yukarıda yer alan tablolardan anlaşılacağı üzere, İS0 500 2019 verilerine göre en büyük 500 sanayi şirketimizin pasif kompozisyonunda borçlar % 68’lik bir paya sahip. Yani şirketlerin borçluluk düzeyi şirket özkaynaklarının 2 katını aşmış halde.Üstüne üstlük söz konusu borçların % 41’i ise kısa vadeli borçlarla finanse edilmiş görünüyor. Özetle, şirketler hem çok borçlu hem de borçlanma vadeleri son derece kısa ve haliyle yüksek likidite riskine maruz kalabilecek bir yapıya sahipler. Eğer bir de döviz cinsinden borçlanıyor ve hedging de (finansal korunma) yapmıyorlarsa ortaya çıkabilecek risk gerçekten çok daha yüksek demektir.

Reel sektör tarafında mevcut finansal yapı bu iken, bir de azalan finansal kaynaklar ve yükselen faiz oranları ile şirketlerin mevcudiyetini devam ettirerek yatırım ve üretim yapması ise oldukça zor görünüyor.Ancak şirketlerin bir şekilde yoluna devam edebilmesi için de finansal kaynaklara erişebilmeleri gerekiyor.

İşte tam da bu noktada şirketlerin finansman kaynaklarına erişebilmesi adına özellikle yılın üçüncü çeyreğinde alternatif bir yol olarak müthiş bir furyaya dönüşen halka arz opsiyonu devreye girmiş gibi görünüyor.

Artıları ve Eksileriyle Halka Arz Süreci

Borsa İstanbul’da 2020 yılında 8 yeni şirket halka arz edildi.2020 yılında gerçekleşen halka arzların büyüklüğü ise yaklaşık 500 milyon TL seviyesinde gerçekleşmiş görünüyor. Gelecek yıl da halka açılmalarda artış, hatta patlama yaşanması bekleniyor ve 20’den fazla şirket halka açılmak için hazırlık yaptıkları konuşuluyor.

2021 yılı da halka arz yılı ilan edildiğine göre, halka açılmanın ne gibi avantajları var yakından incelemek gerekir ise;

- Şirketlerin ucuz maliyetli finansman kaynağı bulabileceği para ve sermaye piyasası platformlarına daha kolay erişim imkanı

- Sermaye artırımı şeklinde gerçekleştirilecek halka arzlarda şirketin ucuz finansman kaynağı sağlaması

- Halka açılmanın getirdiği kurumsallaşma

- Şeffaflık (transparency) ve hesap verilebilirliğin (accountability) artması

- Halka açılma sayesinde şirketlerin/grupların/holdinglerin bilinilirliğinin ve marka değerinin artması

- Hisselerin borsada işlem görmesi sebebi ile sürekli bir piyasa değerinin olması

- Yine hisselerin borsada işlem görmesi ile daha likit hale gelmesi ve buna bağlı olarak finansman imkanlarının çoğalması

- İkincil halka arz imkanı

- Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere ve sermayesinin en az %20’sini temsil eden payları halka arz edilen kurumların kurum kazançlarına uygulanacak kurumlar vergisi oranının, payların ilk defa halka arz edildiği hesap döneminden başlamak üzere 5 hesap dönemi boyunca 2 puan indirimli olarak uygulanma imkanıdır.

Olası dezavantajları ise,

- SPK uygulamalarının getirdiği kurumsallaşma/prosedür yükü şirket yönetimlerini zorlayabilmekte

- Kamuoyunu aydınlatma ilkesi gereğince her yeni gelişmenin kamuoyuna açıklanma mecburiyeti bulunması

- SPK ve Borsa İstanbul denetimidir.

Netice itibariyle, finansman kaynaklarının gerek miktarsal olarak azaldığı gerekse de maliyetinin arttığı bu konjonktürde, halka arz opsiyonu şirketlerin karşısında yeni bir finansal araç olarak yerini almış gibi görünüyor.Son yıllarda ülkemizde doğrudan yabancı sermaye yatırımları azalmasına rağmen Borsa İstanbul’da yer alan hisselerin döviz bazında hala ucuz olduğu gerçeği Türk şirketlerinin yabancı yatırımcı çekebilme cazibesini kısmen de olsa artırıyor.

18.01.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 51)

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 51)

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

VUK Sirküleri 167 - Kurumlar Vergisi Beyannamesi, Ba Bs Formu, E-Defter Süreleri Uzatıldı

VUK Sirküleri 167 - Kurumlar Vergisi Beyannamesi, Ba Bs Formu, E-Defter Süreleri Uzatıldı

-

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

-

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

-

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

-

Ticari İşletmenin Niteliği

Ticari İşletmenin Niteliği

-

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

-

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

-

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

-

KDV Kanununa Göre Hizmet Nedir?

KDV Kanununa Göre Hizmet Nedir?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV