Sosyal Güvenlik Denetmeni Ebubekir Kaleli

Sosyal Güvenlik Denetmeni Ebubekir Kaleli

Onur Çelik

Onur ÇelikYeminli Mali Müşavir

Chief Financial Officer

E. Gelirler Kontrolörü

onurr.celik@gmail.com

Türk Reel Sektörü Tahvil İhraç Etmekte Başarılı mı?

Tahvil, devletin ya da özel sektör şirketlerinin borçlanarak orta ve uzun vadeli fon sağlamak üzere çıkarttıkları borç senetleridir. Tahviller halka arz edilerek veya halka arz edilmeksizin satılabilir. Kamu borçlanma aracı dışındaki tahvillerin ihraç ve halka arzı için bunların Sermaye Piyasası Kurulu’na (SPK) kaydettirilmesi gereklidir.

Tahvillerin halka arz edilmesi durumunda tahvil ihraç koşulları ve ihraççı şirket hakkındaki hukuki ve mali bilgiler izahname ve sirkülerde yer alır.

Bir Tahvilin Özellikleri Nelerdir?

- Tahviller sahiplerine herhangi bir ortaklık hakkı vermez, sadece ihraçcıya karşı alacaklılık hakkı sağlar.

- Tahvil sahibinin bir şirkete kullandırdığı sermaye, yabancı sermayedir. Tahvil sahibi, tahvili çıkaran kuruluşun uzun vadeli alacaklısıdır. Tahvil sahibi şirketin aktifi üzerinde, alacağından başka hiçbir hakka sahip değildir. Şirketin yönetimine katılamaz. Buna karşılık şirketin elde ettiği kardan, önce tahvil sahiplerinin faizleri, daha sonra hisse senedi sahiplerinin kar payları ödenir.

- Tahvil sahibi ile şirket arasındaki hukuki ilişki vade sonunda sona erer. Tahvil sahibi tahvili çıkaran şirketin kar - zarar riskine katılmaz, şirket zarar etse de günü gelince belli miktardaki anapara ve faizini alır.

- Tahvillerin getirilerini etkileyen en önemli unsurlar, likiditesi ve sahip oldukları risktir. Şirket tahvilleri, şirketin iflas etmesi ve faiz, anapara ödemesinde temerrüde düşmesi açısından devlet tahvillerine oranla daha yüksek risk taşıdıklarından, genellikle devlet tahvillerinden daha yüksek faiz geliri sağlarlar. Tahvilin vade tarihine kadar olan değeri faiz oranlarındaki değişikliklere paralel olarak değişecektir.

- Tahviller çoğu zaman sabit getirili menkul kıymetlerdir.Tahvil sahibi enflasyonun kendisinden alıp götürdüğü değerden daha fazla faiz aldığında kar elde etmiş olur. Elde edilen gelir enflasyonun altında kaldığında ise tahvilin gerçek geliri negatif de olabilir.

- Tahvil bir borç senedi olduğuna göre, borcun anapara ve faizleri gereğinde yargı yoluna başvurarak tahsil edilebilir. Şirketin iflası veya tasfiyesi halinde de, tasfiyede önce borçlar ödendiği için, tahvil sahipleri şirket ortaklarından (hisse senedi sahipleri) önce alacaklarını alırlar.

- Tahvilin anapara alacakları için zamanaşımı en son kupon vadesinden veya itfaya uğramışsa itfa tarihinden itibaren 10 yıldır. Tahvilin faiz alacaklarında ise, zaman aşımı süresi 5 yıldır.

Türk Özel Sektör Tahvil Piyasası Ne Durumda?

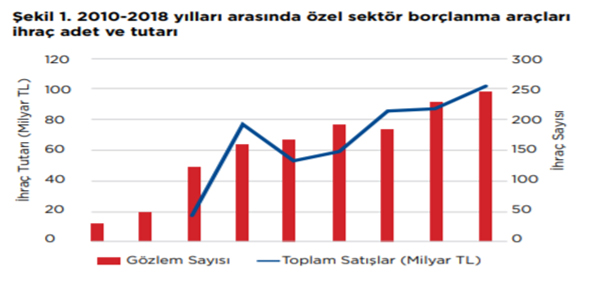

Yukarıda yer alan grafikten de anlaşılacağı üzere 2010-2018 döneminde gerçekleşen ihraçların değeri açısından bakılırsa, 2010 yılında 8 milyar TL olarak gerçekleşen borçlanma araçları ihraçları önemli bir artışla 2018 yılında 101 milyar TL seviyesine gelmiştir. Bu veri son 9 yılda tahvil ihraç hacminin başlangıç yılına nazaran 12 katına ulaştığını göstermektedir. Ancak borçlanma araçları piyasasındaki asıl ivmelenmenin 2012’yılından itibaren başladığını söylemek daha doğru olacaktır. Tahvil ihraç sayısına baktığımızda ise 2010 yılında 30 olan ihraç adedi 2012 yılında önemli bir artışla 122’ye tırmanmış, 2018 yılı itibariyle de 246 olmuştur.

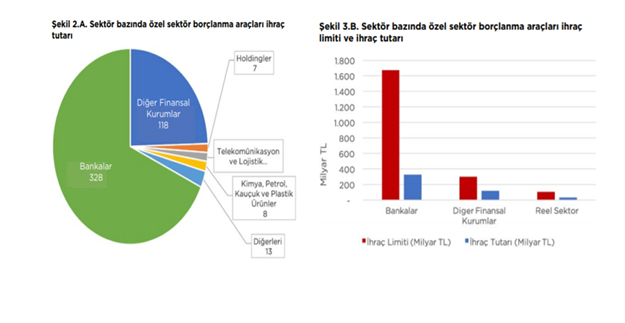

2010-2018 dönemi içinde kalan dokuz yıl boyunca bankalar 328, banka dışı finansal kurumlar 118, reel sektör firmaları ise 34 milyar TL ihraç gerçekleştirmişlerdir. Yani bankalar, ihraç pazarından % 68’lik oran ile en büyük payı almaktadır. Reel sektörün payı ise sadece % 7’dir. Reel Sektör tahvil ihraçların ortalama vadesi ise 2,5 yıl civarındadır.

Reel sektör firmaları içindeki en büyük ihraç grubunu ise 8 milyar TL satış ile kimya, petrol, kauçuk ve plastik ürünler sanayi oluşturmaktadır. Hemen ardından 7 milyar TL satış ile holdingler ve yine 7 milyar TL ile telekomünikasyon ve lojistik sektörü gelmektedir. Diğer sektörlerin toplam ihraç tutarı 13 milyar TL tutarında olup bu sektörlerin en büyükleri enerji (4 milyar TL), yiyecek, içecek ve tütün (3 milyar TL), tekstil (3 milyar TL), işlenmiş metaller (3 milyar TL) ve inşaat (2 milyar TL) sektörleridir. Reel sektör içinde en büyük beş satış ise 3 milyar TL ile Turkcell, Koç Holding ve TÜPRAŞ’a ve 2 milyar TL ile Türk Telekom ve Coca Cola’ya aittir. (Tüm satışlar yurtdışında gerçekleştirilmiştir)

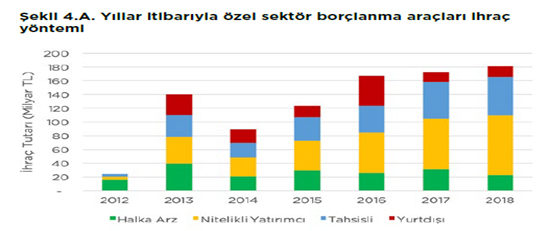

İhraç yöntemlerini incelediğimizde ise borçlanma piyasasında genelde nitelikli yatırımcıya satış ve tahsisli satış yöntemlerinin tercih edildiği, halka arz yönteminin ise daha az tercih edildiği görülmektedir.

Sonuç

Bir ülkede özel sektörün rahatça borçlanabilmesi özellikle banka kredisi ile finansmandan ziyade tahvil ihracıyla finansman imkânlarından istifade edebilmesi için ekonomik büyüme, faiz, enflasyon, işsizlik, vergi oranları, borçluluk düzeyi, gelir dağılımı, döviz kurunun seviyesi vb gibi tüm makroekonomik göstergelerin makul bir seviyede olması ve bir istikrarın sağlanması gerekmektedir. Keza tüm bu ekonomik göstergeler kredi derecelendirme şirketlerinin ülkeye vereceği kredi notunu belirlemede kritik önem taşımaktadır. Ülke kredi notunun özel sektörü ilgilendiren tarafı ise malumunuz bir şirketin kredi notunun, kendi ülkesinin kredi notundan daha iyi olamamasıdır. Zira bir ülkenin teknik olarak iflas etmesi kabul edilemezken, şirketler için pek tabi bu mümkündür.

Türkiye bakımından süreci değerlendirdiğimizde en başta ülke kredi notunun düşüklüğünün ve kamunun borçlanma piyasasında yarattığı “crowding out” etkisinin yanı sıra, politik, sosyal ve hukuki faktörlerin de etkisi ile özel sektör şirketlerinin özellikle de reel sektör şirketlerinin yeterince borçlanma aracı ihraç edemediği, çok az sayıda ihraç edilen özel sektör borçlanma araçlarının ise aktif bir ikinci el piyasasının oluşamadığı görülmektedir.

Bu nedenle reel sektör şirketleri finansman kaynağı temini bakımından genellikle banka kredilerine bağımlı olmuşlardır. Banka kredilerinin uzun yıllar boyunca finansman temininde neredeyse tek seçenek olması Türkiye’de faaliyet gösteren reel sektör firmalarının kaynak çeşitliliğini sınırlayarak kaynak maliyetlerinin de artmasına sebep olmuştur. Bankalardan temin edilen kredilerin tutar ve vadelerinin esnek olmayışı, kredi yenilemede yaşanan zorluklar ve ekonomik daralma dönemlerinde yaşanan kredi sınırlamaları, firmaların hem günlük faaliyetlerini hem de uzun vadeli yatırımlarını da olumsuz etkilemiştir.

Türkiye’de tahvil piyasasının hala küçük ve sığ, borçlanma vadelerinin ise görece kısa olmasına rağmen, Türk özel sektörü bakımından son on yılda iyi bir alternatif finansman kaynağı olmaya başlamıştır. Tahvil ihraç hacminin büyümeye ve çeşitlenmeye başlaması gelecek adına son derece umut verici ve sevindirici olmuştur. Gelişmiş ülkelerin yeniden uygulamaya başladığı negatif faizle borçlanma ve parasal genişleme politikalarının da etkisiyle, Türkiye olarak düşen faiz oranlarına rağmen Dünya standartlarına göre halen azımsanamayacak ölçüde faiz verildiği de göz önünde bulundurulduğunda, ekonomik ve politik istikrarın da sağlanmasıyla birlikte tahvil piyasasının yatırımcılar adına gelecekte daha da çekici olacağı ve büyüyebileceğini söylemek mümkündür.

Kaynakça : AK Yatırım Raporları

NOT: Makalemiz www.vergisorunlari.com.tr adresinde yayınlanmıştır.

05.11.2019

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

SGK Denetimlerinde Dikkat Edilmesi Gereken Hususlar

SGK Denetimlerinde Dikkat Edilmesi Gereken Hususlar

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

Yabancılara Verilen Sağlık Hizmetlerinde Vergisel Avantajlar

Yabancılara Verilen Sağlık Hizmetlerinde Vergisel Avantajlar

-

Kıdem Tazminatında “Hak Kazanma Koşulları”

Kıdem Tazminatında “Hak Kazanma Koşulları”

-

Mayıs Ayı Yükümlülüklerine İlişkin Notlar

Mayıs Ayı Yükümlülüklerine İlişkin Notlar

-

Ar-Ge Firmaları Aman Dikkat!

Ar-Ge Firmaları Aman Dikkat!

-

Genel Sağlık Sigortası’nda Kapsam

Genel Sağlık Sigortası’nda Kapsam

-

Vergiye Uyumlu Mükelleflere Sağlanan %5'lik İndirimin Muhasebeleştirilmesi

Vergiye Uyumlu Mükelleflere Sağlanan %5'lik İndirimin Muhasebeleştirilmesi

-

SGK Genel Yazı: 7440 sayılı Yapılandırma Yıl Sonu Taksit İhlali

SGK Genel Yazı: 7440 sayılı Yapılandırma Yıl Sonu Taksit İhlali

-

İndirimli Gelir Stopaj Oranı Uygulaması Bazı Oran Artışları Yapılarak 31 Temmuz 2024 Tarihine Kadar Uzatıldı

-

Muhasebe/ Mali Müşavirlik Gider Kayıt Alt Türün Otomatik Giderleştirilmesine Yönelik Kullanım Kılavuzu

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV