YMM Abdullah Sefa Avcı

YMM Abdullah Sefa Avcı

Muhsin Atçı

Muhsin AtçıVergi Müfettişi

E. Gelirler Kontrolörü

Vergi Denetim Kurulu E. Başkan Yardımcısı

Bilim Uzmanı

muhsinatci@gmail.com

Vergiye Uyum Piramidi ve Vergi Teşkilatı

Beyana dayalı bir vergi sisteminiz varsa beyan sahibine güven de karinedir. Çünkü bir yandan vatandaşlar yükümlülükleri konusunda bilinçliyken biryandan da beyanın doğruluğunu teyit ve sağlamaya yönelik bir takım mekanizmalar sistem içine entegre edilmiştir. Mükelleflerin beyanlarının doğruluğunun en önemli ölçüsü mükelleflerin gönüllü uyum seviyesi/oranıdır. Bu oran gelişmiş ülkelerde sürekli takip edilmekte ve uyumsuzluk kaynakları derhal tespit edilerek bunu ortadan kaldıracak hukuki, sosyal yahut ekonomik düzenlemeler yapılmaktadır.

Mükelleflerin gönüllü uyum seviyelerinin ölçülmesi bir takım ampirik çalışmaları gerektirir. Özellikle akademinin bu konulara ilgisi yoğun olmakla birlikte veriye ulaşma problemleri nedeniyle bahsettiğimiz oranı doğrudan ölçen bir çalışmaya kamuya açık kaynaklarda rastlanmamıştır. Burada esasında sosyal bilimler ile matematik, istatistik ve ekonometri gibi sayısal bilimlerin yeterince konuşmadığı bir yapının olağan sonucunu da tespit etmiş oluyoruz.

Literatüre bakıldığında özellikle finans konusunda sayısal verilerin çeşitliliği, modellerin zenginliği ve araçların kalitesi dikkat çekmektedir. Bir hisse senedinin her türlü reaksiyonu anlık olarak izlenmekte ve grafiklere dönüşmektedir. Bunun muhtemel nedeni mühendislerin yan dal olarak işletmeyi tercih etmiş olması. Öte yandan vergi istatistikleri hususunda aynı zenginlikten bahsedemiyoruz. Vergi konuları sayısal bilimcilerin yeterince ilgisini çekmemiş anlaşılan. Peki devlette durum nedir?

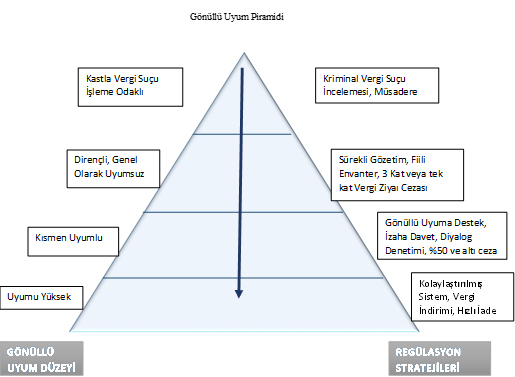

OECD’nin vergiye gönüllü uyum konusuna ilişkin çok önemli çalışmaları bulunmaktadır. Bu çalışmalarla gelişmekte olan ülkelerin gelir idarelerinin kapasitesini artırmak üzere birlikte araştırma ve rehberlik çalışmaları yapılmaktadır. Bu kapsamda vergiye gönüllü uyumu izlemek adına kullanılan en önemli araçlardan birisi de vergiye uyum piramididir. Daha önce yaptığımız reform çalışmalarından birinde kullandığımız ülkemizin mevcut durumuna adapte edilen örneği aşağıda bulabilirsiniz. Gönüllü uyum piramidi mükelleflerin uyum düzeylerine göre katmanlara bölünmüştür. Bir yandan mükellefleri uyum seviyelerine göre sınıflandırırken diğer yandan bir takım regülasyon ve ceza uygulamaları içerir. Burada olabildiği kadar en altta bulunan katmanı artırmak temel hedef. Piramitte görüleceği üzere gönüllü uyumu yüksek mükelleflerin de diğerlerinden pozitif bir şekilde ayrıştırılarak bir takım imtiyazlara sahip olması sağlanıyor. Yukarıda değinildiği gibi gelişmiş ülkelerin gelir idareleri mükelleflerin uyum düzeylerini adeta enflasyon sepeti gibi kurduğu bir sistem ile sürekli gözetime tabi tutar ve hangi katmanda ne kadar mükellef olduğunu ölçebilir.

Piramidin bir diğer çok önemli fonksiyonu ise gelir idareleri açısından bir performans göstergesi olmasıdır. Zira gelir idarelerinin amacı minimum yönetsel maliyetle maksimum hasılatı toplamaktır ki bunun yolu da beyanların doğruluk seviyesiyle paraleldir. Bu anlamda en basit ifadeyle tahakkuk –tahsilat oranları, sahte belge kullanım seviyeleri, talep edilen iadelerin reddiyat oranı, icra takibine uğrayan mükellef sayıları ve tahsil edilemeyen tarihi alacaklar gibi birçok başlık iyi birer performans ölçüsü olarak dikkate alınabilir. Özellikle yeni vergi uygulamalarında bu vergilerin ne şekilde tanıtımının yapılacağı hususları, vergi oranlarında gerçekleşecek aşağı veyahut yukarı yönlü bir değişikliğin hasılaya ve mükellef davranışlarına etkileri idari birimlerin teşkilatlarının yeniden yapılanma süreçleri gibi alanlarda ihtiyaç analizinin yapılacağı yer yine gönüllü uyum piramidi olması gerekir. Ülkemizde de mükellefi puanlayan bir sistem altyapısı olmakla birlikte bunların sahada sistematik olarak kullanımı ve risk analiz değerlendirmelerinde dikkate alınması aşamasına geçilememiştir.

Vergiye gönüllü uyumun sürekliliği regülasyon stratejileriyle birebir ilintilidir. Ancak ülkemizde bunlardan sadece vergi denetimi kurumsal olarak uygulanmaktadır. Bu durumda eldeki silahın en etkili şekilde kullanımı önem arz eder. Denetimin esas amacı hazineye ek gelir sağlamak değil, gönüllü uyum problemi olan mükelleflerin uyum seviyelerini artırmaktır. Bu durumda yine yukarıda yer verdiğimiz uyum piramidinin denetimin etkinliği ve performansını ölçmek üzere kullanılması gereken bir araç olduğunun altını çizmek gerekir.

Birkaç kelamda denetime yönelik gerçekleşen yeniden yapılanma hususunda. 2011 yılında dört birimin tek çatı altında toplanması suretiyle kurulan Vergi Denetim Kurulu yeniden yapılanma sürecine girmiş durumda. Devlet teşkilatının özellikle Cumhurbaşkanlığı sistemi ile yeniden yapılanması olağan ve anlaşılabilir bir durumdur.

Gelinen son durumu özetleyecek olursak 646 sayılı KHK’nın oluşturduğu eğitim ve sınav değerlendirmelerine binaen oluşturulan başarı kriterine göre müfettişleri mesleğe girişte, yeterlilik sonrası üçüncü yılda ve onuncu yılda ayıran sistem ortadan kaldırılarak ikili yapı sona erdirilmiş, yerine müfettişlerin tek çatı altında aynı eğitim ve sınav süreçlerinden geçtiği ve çalışma puanlarına istinaden ölçülen performansa göre müfettişlerin farklı birimlerde çalışması kurgulanmıştır. Eskiden farklı olarak, sektörel denetim daire başkanlığı ihdas edilmiş ve iadelerin önceki yapıya paralel şekilde belirli bir ekip tarafından yapılmasını teminen iade daire başkanlıkları kurulmuştur. Bu değişiklikler ile ölçek bazlı bir ayrım yerine fonksiyon bazlı bir ayrıma geçilmiştir. Yapılan değişiklikler ile muhakkak daha iyi bir denetim kapasitesi oluşturulmak istendiği düşünülmektedir.

Temelde vergi idaresini vergi denetiminden ayıran bir teşkilat yapısı baştan itibaren eksiktir. Günümüzde vergi dairesi başkanlıklarının denetim fonksiyonu eksiklerini tarama ve kontrol birimlerinde müfettiş bakış açısını sağlamak üzere eğittikleri gelir uzmanlarını kullanma çabası içinde oldukları görülmektedir. Denetim fonksiyonu olmayan bir vergi dairesinin kuralları uygulamak isteyen ancak silahı olmayan bir polisten pek farkı kalmamıştır. Yani sahada olan bir birimin caydırıcılık sağlayacak bir özelliği olmalıdır ki, kurallar uygulanabilsin.

Vergi kanunları yapısı gereği mükelleflerin ölçeğine göre uygulama alanı bulan maddeler ve düzenlemeler içermektedir. En basit örnekle bütün müfettişlerin çifte vergilendirme anlaşmalarında uzman olmasına gerek bulunmamaktadır, çünkü bu müesseseden yararlanan mükellefler daha çok yurtdışı kaynaklı çok uluslu şirketler olabilmektedir. Aynı durum transfer fiyatlandırması, kontrol edilen kurum kazançları, dar mükellef kurum kazançları, tasfiye, devir, hisse değişimi gibi şirket yapılanmaları, ÖTV uygulamaları vb alanlarda da söz konusu olmaktadır. Kanaatimiz bir süre sonra denetim ekiplerinin konu bazlı, dolaysıyla yine ölçeğe göre oluşturulacağı yönündedir. Ayrıca hem dünya bankasının ve OECD’nin tavsiyeleri hem de iyi ülke uygulamalarında denetimin ölçeğe göre oluşturulduğu görülmektedir.

Denetim devletin en önemli fonksiyonlarından biridir. Kuralların düzgün bir şekilde uygulanması, hesap verebilirlik ve sahada hizmete duyulan ihtiyacın tespiti denetim kanalıyla gerçekleşir. Kanaatimizce denetimin yeri mükellefin yaşadığı, ekonomik değer ürettiği, yerel sıkıntılarla cebelleştiği yerdir. Bunlar ihmal edilerek gerçekleştirilen denetim geçmişte bazı mükellefler nezdinde kapanmayacak yaralar açılmasına neden olmuştur. Yani ekonomik gerçeklikten yoksun bir denetim söz konusu olmamalıdır.

Bir diğer husus ise Bakanlığın dönüşüm sürecinde GİB ve VDK nın fonksiyonları harmanlanarak iki adet yeni genel müdürlük ihdas edilmesidir. Böylece yeni durumda GİB ve VDK’nın veri toplama ve depolama fonksiyonları Bilgi İşlem Genel Müdürlüğüne ve risk analizi faaliyetleri ise Risk Analizi Genel Müdürlüğüne aktarılmış bulunmaktadır. Bu iki fonksiyon birbiriyle çok yakından ilişkilidir. Önceki yapıda VDK ve GİB bu fonksiyonları icra etmeye çalışırken sıklıkla iletişim ve koordinasyon kazaları yaşanmaktaydı. Bunun nedeni birimlerin kurguları ve odaklarının farklı olmasıdır. Verinin alınması ve üzerinde bir takım programların risk analizi maksadıyla koşturulması belirli bir teknik bilgiye ve vergi uzmanlığına ihtiyacı gerekli kılar. Sahada hangi etkilerin, vergisel ne tür sonuçlar doğurduğu bilgisi olmadan, ne veri doğru şablonda alınabilir, ne de analiz programları etkili bir şekilde yazılıp çıktıları analiz edilebilir. Yukarıda ifade ettiğimiz üzere denetimin Gelir İdaresi bünyesinde yapılanması gerektiğini savunurken, dünya örneklerinde olduğu üzere, en önemli iki fonksiyonun bu yapıların dışında yeni, bağımsız ve ayrı birer teşkilat olarak ortaya çıkması muhtemeldir ki ileride bir koordinasyon biriminin varlığına ihtiyaç husule getirecektir. Çünkü Türk idari teşkilatlarının en önemli sorunu iletişimsizliktir.

Yukarıda da değinildiği üzere vergi teşkilatının tasarımının, ülkenin kültürel kodları, sosyal ve ekonomik yapısı, mükelleflerin vergi ahlakı ve vergiye gönüllü uyuma yaklaşımları ölçülmeden yapılması halinde, yeni yapı kurulamadan yapılanma dedikoduları başlayacaktır. Sistemlerin sağlıklı işlemesi doğru analiz ve değerlendirmeler ve gerçek ihtiyaçlar göz önünde bulundurulması halinde mümkün bulunmaktadır. Teşkilat sağlıklı değilse, bunu en iyi gören sahadaki personelin motivasyonunu sağlamakta mümkün olmayacaktır. Temennimiz yeni yapının değindiğimiz bütün tereddütleri bertaraf ederek devletin ihtiyaçlarını en iyi şekilde karşılayacak bir konsepte erişmesi ve işlemesidir. Zira, vergi devletin temelidir.

17.07.2020

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Önceki Yıllara Ait İndirilemeyen Geçmiş Yıl Mali Zararları Olan Firmalar Enflasyon Düzeltmesi İşlemlerinden En Az Zararla Kurtulabilir (Mi?)

Önceki Yıllara Ait İndirilemeyen Geçmiş Yıl Mali Zararları Olan Firmalar Enflasyon Düzeltmesi İşlemlerinden En Az Zararla Kurtulabilir (Mi?)

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

SGK Denetimlerinde Dikkat Edilmesi Gereken Hususlar

SGK Denetimlerinde Dikkat Edilmesi Gereken Hususlar

-

Yabancılara Verilen Sağlık Hizmetlerinde Vergisel Avantajlar

Yabancılara Verilen Sağlık Hizmetlerinde Vergisel Avantajlar

-

Kıdem Tazminatında “Hak Kazanma Koşulları”

Kıdem Tazminatında “Hak Kazanma Koşulları”

-

Mayıs Ayı Yükümlülüklerine İlişkin Notlar

-

Ar-Ge Firmaları Aman Dikkat!

Ar-Ge Firmaları Aman Dikkat!

-

Genel Sağlık Sigortası’nda Kapsam

Genel Sağlık Sigortası’nda Kapsam

-

Vergiye Uyumlu Mükelleflere Sağlanan %5'lik İndirimin Muhasebeleştirilmesi

Vergiye Uyumlu Mükelleflere Sağlanan %5'lik İndirimin Muhasebeleştirilmesi

-

SGK Genel Yazı: 7440 sayılı Yapılandırma Yıl Sonu Taksit İhlali

SGK Genel Yazı: 7440 sayılı Yapılandırma Yıl Sonu Taksit İhlali

-

İndirimli Gelir Stopaj Oranı Uygulaması Bazı Oran Artışları Yapılarak 31 Temmuz 2024 Tarihine Kadar Uzatıldı

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV