Dr. Koray Ateş

Dr. Koray Ateş

Hüseyin Büyükçelebi

Hüseyin BüyükçelebiVergi Müfettiş Yardımcısı

6183 Sayılı Kanuna Göre Amme Alacaklarına Karşı Şahsi Kefalet Kabul Edilir Mi? Kabul Edilmesi Halinde Uygulaması Nasıl Olur?

A. GİRİŞ:

Teminat isteme 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 9. maddesinde düzenlenmiş olup, teminat ve değerlenmesi ise aynı kanunun 10. maddesinde belirtilmiştir. Kanunun 11, 14 ve 48 maddelerinde ise Şahsi kefalet gösterebilme imkanı getirilmiştir. Maliye Bakanlığı tarafından yayınlanan 1 Sıra No’lu Tahsilat Genel Tebliği şahsi kefaletin yöntemi açıklanmıştır. Yazımızda sadece şahsi kefaletin ayrıntıları verilecektir.

B. TEMİNAT İSTEME:

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 9. Maddesine göre (Değişik birinci fıkra: 26.11.1980 - 2347/1 md.) 213 sayılı Vergi Usul Kanununun 344’üncü maddesi uyarınca vergi ziyaı cezası kesilmesini gerektiren haller ile 359’uncu maddesinde sayılan hallere temas eden bir amme alacağının salınması için gerekli muamelelere başlanmış olduğu takdirde vergi incelemesine yetkili memurlarca yapılan ilk hesaplara göre belirtilen miktar üzerinden tahsil dairelerince teminat istenir.

Türkiye'de ikametgahı bulunmayan amme borçlusunun durumu amme alacağının tahsilinin tehlikede olduğunu gösteriyorsa, tahsil dairesi kendisinden teminat isteyebilir.

C. AYNI KANUNUN 10 MADDESİ;

Teminat Olarak Şunlar Kabul Edilir:

- Para,

- (Değişik: 17.9.2004 - 5234/7 md.) Bankalar ve özel finans kurumları tarafından verilen süresiz teminat mektupları,

- (Değişik: 17/9/2004 - 5234/7 md.) Hazine Müsteşarlığınca ihraç edilen Devlet iç borçlanma senetleri veya bu senetler yerine düzenlenen belgeler (Nominal bedele faiz dahil edilerek ihraç edilmiş ise bu işlemlerde anaparaya tekabül eden satış değerleri esas alınır.),

- Hükümetçe belli edilecek Milli esham ve tahvilat "Bu esham ve tahvilat, teminatın kabul edilmesine en yakın borsa cetvelleri üzerinden % 15 noksaniyle değerlendirilir.",

- (Değişik: 13.6.1963 - 251/1 md.) İlgililer veya ilgililer lehine üçüncü şahıslar tarafından gösterilen ve alacaklı amme idaresince haciz varakasına müsteniden haczedilen menkul ve gayrimenkul mallar.

Teminat sonradan tamamen veya kısmen değerini kaybeder veya borç miktarı artarsa, teminatın tamamlanması veya yerine başka teminat gösterilmesi istenir. Borçlu verdiği teminatı kısmen veya tamamen aynı değerde başkalarıyla değiştirebilir.

D. ŞAHSİ KEFALET UYGULANAN HUSUSLAR

Şahsi Kefalet

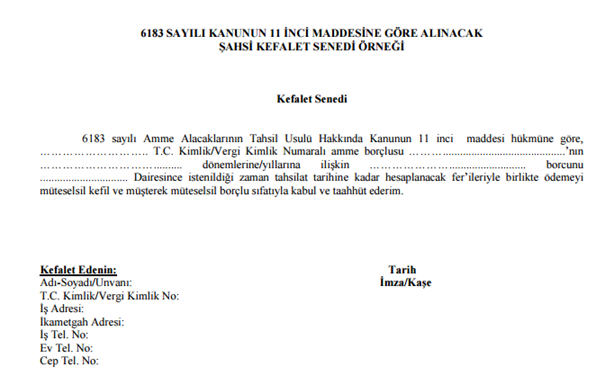

- 10’uncu maddeye göre; teminat sağlayamayanlar muteber bir şahsı müteselsil kefil ve müşterek müteselsil borçlu gösterebilirler. Şahsi kefalet tespit edilecek şartlara uygun olarak noterden tasdikli mukavele ile tesis olunur. Şahsi kefaleti ve gösterilen şahsı kabul edip etmemekte alacaklı tahsil dairesi muhtardır. Amme alacağını ödeyen kefile buna dair bir belge verilir.

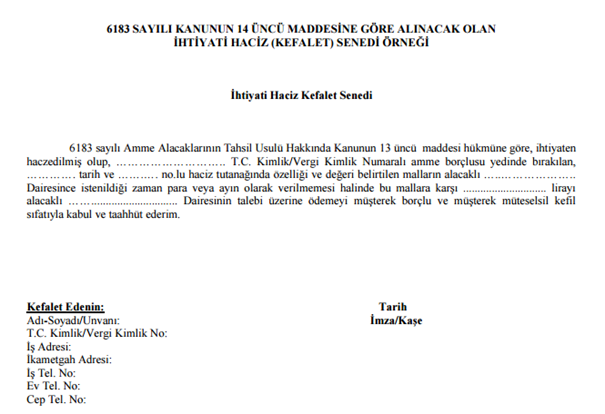

- Aynı kanunun 14. maddesine göre; İhtiyaten haczolunan mallar istenildiği zaman para veya ayın olarak verilmek ve bu hususu temin için malların kıymetleri depo edilmek yahut tahsil dairesinin bulunduğu mahalde ikametgah sahibi bir şahıs müteselsil kefil gösterilmek şartiyle borçluya ve mal üçüncü şahıs yedinde haczolunmuşsa bir taahhüt senedi alınarak kendisine bırakılabilir.

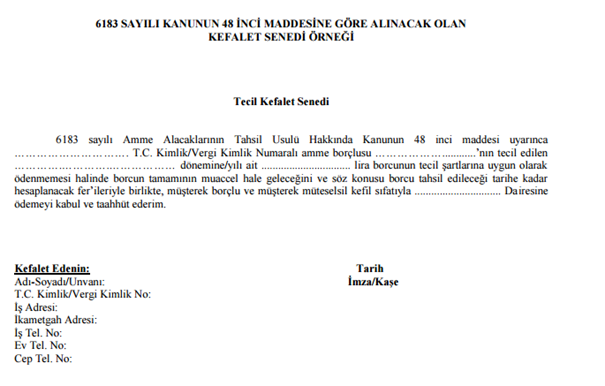

- 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 48. Maddesinde; amme borcunun vadesinde ödenmesi veya haczin tatbiki veyahut haczolunmuş malların paraya çevrilmesi amme borçlusunu çok zor duruma düşürecekse, borçlu tarafından yazı ile istenmiş ve teminat gösterilmiş olmak şartıyla, alacaklı amme idaresince veya yetkili kılacağı makamlarca; amme alacağı 36 ayı geçmemek üzere ve faiz alınarak tecil olunabilir.

1 Sıra No’lu Tahsilat Genel Tebliği

1 Sıra No’lu Tahsilat Genel Tebliğinin birinci kısım ikinci bölüm 9. ve 10. maddelerinde şahsi kefaletin uygulanabilirliğini anlatılmış olup, süreci hakkında bilgi verilmektedir.

6183 sayılı Kanunun 10’uncu maddesinde teminatın nev’ileri belirtildikten sonra, bu maddeye göre teminat sağlayamayanlara, Kanunun 11’inci maddesiyle (kabulü tahsil dairesinin ihtiyarına bırakılmak suretiyle) muteber bir şahsı müteselsil kefil ve müşterek müteselsil borçlu olarak gösterebilme imkanı tanınmıştır.

Şahsi kefalet, tespit edilecek şartlara uygun olarak noterden tasdikli mukavele ile tesis edilecektir. Buna göre, alacaklı tahsil dairelerince, 6183 sayılı Kanunun 11 inci maddesine göre şahsi kefalet tesis edilmesi halinde aşağıdaki kefalet senedinin temin edilmesi gerekmektedir.

Yine Kanunun 14’üncü maddesine göre şahsi kefalet tesis edilmesi halinde aşağıda yer alan taahhüt/şahsi kefalet senetlerinin aranılması gerekmektedir. Ayrıca İhtiyati Haciz Kefalet Senedi Kanunun 14 üncü maddesi mucibince tahsil dairesinin bulunduğu mahalde ikametgah sahibi bir şahıs tarafından verilmesi şarttır.

Kanunun 48 inci maddesine göre şahsi kefalet tesis edilmesi halinde ise aşağıda yer alan şahsi kefalet senedinin(Tecil Kefalet Senedi) düzenlenmesi ya da bu eklere uygun belgelerin aranılması gerekmektedir.

- Sonuç

6183 sayılı kanuna göre teminat olarak kabul edilecekler kanunun 10. maddesinde tek tek sayılmıştır. Ancak günümüzde mükellefler bazı durumlarda söz konusu teminatları sağlayabilme imkanı bulamayabilirler. İşte tam da bu durumda kanunun 11. Maddesinden faydalanıp, amme borçlarına karşı şahsi kefalet gösterebilirler. Laken şahsi kefaletin kabul edilmesi Alacaklı Amme İdaresinin ihtiyarında olduğu unutulmamalı, kabul edilmesi halinde noter tasdikli mukavele ile tesis edileceği, aynı zamanda yazımızda belirtilen senetlerin yapılması gerekmektedir.

KAYNAKÇA

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun

1 Sıra No’lu Tahsilat Genel Tebliği

18.12.2018

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

193 Sayılı Gelir Vergisi Kanununun Geçici 67 nci Maddesinde Yer Alan Tevkifat Oranları Hakkında Karar (Karar Sayısı: 8434)

193 Sayılı Gelir Vergisi Kanununun Geçici 67 nci Maddesinde Yer Alan Tevkifat Oranları Hakkında Karar (Karar Sayısı: 8434)

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

2023 Dönemi Yıllık İşletme Cetveli Süre Uzatımına İlişkin Duyuru

2023 Dönemi Yıllık İşletme Cetveli Süre Uzatımına İlişkin Duyuru

-

SGK: Kredi Kartı veya Banka Kartıyla Prim Ödeme Süresinin Uzatılması Hakkında Basın Duyurusu

-

İlk Geçici Vergi Döneminde Enflasyon Düzeltmesi Uygulanmayacak! VUK Genel Tebliği (Sıra No: 560)

İlk Geçici Vergi Döneminde Enflasyon Düzeltmesi Uygulanmayacak! VUK Genel Tebliği (Sıra No: 560)

-

Sat Kirala Geri İşlemlerinin Detaylı Muhasebesi

Sat Kirala Geri İşlemlerinin Detaylı Muhasebesi

-

Vergi Ziyaı Cezası Kesilen Hallerde Ayrıca Özel Usulsüzlük Cezası Kesilebilir Mi?

Vergi Ziyaı Cezası Kesilen Hallerde Ayrıca Özel Usulsüzlük Cezası Kesilebilir Mi?

-

Yabancı Uyruklu Çalışan İşçilerin “Devamsızlık” Durumunda Eksik Gün Bildirim Sorunu Acil Çözüm Bekliyor!

Yabancı Uyruklu Çalışan İşçilerin “Devamsızlık” Durumunda Eksik Gün Bildirim Sorunu Acil Çözüm Bekliyor!

-

Yeme İçme Sektöründe KDV Oranı, 51 No’lu Tebliğ ve Anayasa’ya Aykırılık Sorunu

Yeme İçme Sektöründe KDV Oranı, 51 No’lu Tebliğ ve Anayasa’ya Aykırılık Sorunu

-

Son Uzatma Sonrası Mücbir Sebep Bölgesindeki Mükelleflerin Hak ve Yükümlülükleri

Son Uzatma Sonrası Mücbir Sebep Bölgesindeki Mükelleflerin Hak ve Yükümlülükleri

-

Vergi Davalarında Kanun Yolundan Vazgeçme Müessesi Nedir?

Vergi Davalarında Kanun Yolundan Vazgeçme Müessesi Nedir?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV