YMM Aydın Şahin

YMM Aydın Şahin

Furkan Yaşar

Furkan YaşarSerbest Muhasebeci Mali Müşavir

furkanyasar1606.fy@gmail.com

İhraç Kayıtlı Satışlarda Eşdeğer Eşya Kullanımında KDV İadesi Hakkında

Dahilde işlem belgesi kullanan ihracatçılar bu teşvik kapsamında alınan hammaddelerin gümrük vergisi, KDV ve anti damping vergilerini ödememektedir.

Eşdeğer eşya en basit anlatımı ile dahilde işlem kapsamında KDV ödemeyerek mal alımı yapılmadan ihracatın konusuna giren malların KDV li alınıp kullanılması işlemidir.

Yasal düzenlemelerle;

Eşdeğer eşya uygulaması nedeniyle KDV ödeyerek satın aldığı girdileri kullanarak vücuda getirdiği ürünü ihraç eden ve bunun karşılığında da DİİB kapsamında KDV ödemeyerek söz konusu girdi veya eşdeğer eşyasını temin etme hakkı kazanan mükellefin KDV ödeyerek satın aldığı girdilere ilişkin KDV’yi, başlangıçta iade olarak talep etmesi mümkün değildir. İade edilecek KDV’nin hesabı, eşdeğer eşya uygulaması nedeniyle DİİB kapsamında KDV ödemeksizin girdi temininden sonra yapılır. Bu durumda iade edilecek KDV tutarı, ihracat bedeli ile DİİB kapsamında KDV ödemeksizin yurtiçi ve yurtdışından temin edilen girdilerin bedeli arasındaki farka genel vergi oranı uygulanmak suretiyle bulunacak tutarı aşamaz.

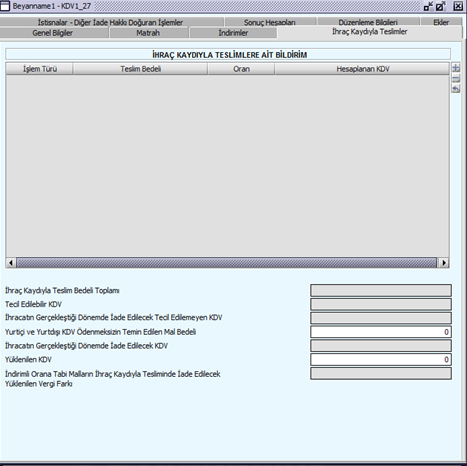

Dahilde işlem kapsamında ihraç kayıtlı satılan mallarda eşdeğer eşya hesaplama ile ilgili e beyannamede gösterilememesinden kaynaklanan sorunlar yaşanmaktadır.

Yasal düzenlemeden sonra vergi daireleri eşdeğer eşyanın başlangıçta iade alınamamasından dolayı firmalara eşdeğer hesaplama tabloları talep etmekte ve beyannamede gösterilmeyen bu tutarları dahilde işlem belgesi kapanmasından sonra YMM raporları ile yapacağını bildirmektedir.

Firmaların zaten devreden KDV si var iken eşdeğer eşyanın KDV sini hesaplayıp onunda D.İ.İ.B Kapanmasını bekletmek mükellef tarafında mağduriyetlere sebep olmaktadır.

E beyannamede nasıl ki yurt içi ve yurtdışından KDV ödemeksizin temin edilen mal bedeli var iken

Eşdeğer eşya içinde matrahı ve KDV gösterilmesine izin verilmesi gerekmektedir.

ÖRNEĞİN

İhraç kaydıyla teslim edilen bedel: 1.000.000 TL

KDV ödemeksizin temin edilen mal bedeli: 0 TL

Eşdeğer eşya kullanımından kaynaklanan martah: 300.000 TL

Eşdeğer eşya kaynaklanan yüklenilen KDV: 24.000 TL

KDV Beyannamesinde eşdeğer eşya kullanıldığından KDV ödemeksizin temin edilen mal bedeli sıfır yazılıyor Vergi dairesine listeler verildiğinde ihraç kayıtlı listelere 3151 rejim kodu yazıldığında mükellefte beyannamede KDV ödemeksizin mal almadığından bu haneyi boş bırakıyor. Vergi dairesi boş bırakılan yer için eşdeğer eşya tablosu istemektedir. Bunun takibini yapabilme şansı olamayan vergi dairesi eşdeğer eşya için hesaplanan KDV iadesini sistemde bırakmak zorunda kalıyor

Vergi daireleri de KDV ödemeksizin girdi yapıldıktan sonra değil belge kapanmasından sonra iade işlemini YMM raporu istediğinden sistemsel eksiklikler KDV iade alacağını eşdeğer eşya durumundan alacağını mükellef mahsup yapamıyor. Ödemesi çıktığı dönemde KDV ödüyor ama eşdeğer eşya kaynaklanan kapanmayan D.İ.İ.B alacağını da mahsup yapamamaktadır.

Çözüm önerim;

- Devreden KDV si varsa firmanın ihraç kayıtlı bedellerin tamamını alabilmesi

- Eşdeğer eşyanın KDV sini hesaplatıp indirimler hanesine yazdırılması

- İhracat bedeli ile DİİB kapsamında KDV ödemeksizin yurtiçi ve yurtdışından temin edilen girdilerin bedeli arasındaki farka genel vergi oranı uygulanmak suretiyle bulunacak tutarı aşmaması

Reform niteliğinde değişiklik öngören indirim yoluyla giderilemeyen sonraki döneme devreden katma değer vergisinin mükellefe iade edilmesi konuları konuşulurken şuan mevcut sistemdeki KDV iadelerinde revize edilmesinde ve hızlandırılmasında fayda olduğuna inanmaktayım.

06.03.2018

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

VUK Sirküleri 167 - Kurumlar Vergisi Beyannamesi, Ba Bs Formu, E-Defter Süreleri Uzatıldı

VUK Sirküleri 167 - Kurumlar Vergisi Beyannamesi, Ba Bs Formu, E-Defter Süreleri Uzatıldı

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

-

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

-

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

-

Ticari İşletmenin Niteliği

Ticari İşletmenin Niteliği

-

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

-

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

-

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

-

KDV Kanununa Göre Hizmet Nedir?

KDV Kanununa Göre Hizmet Nedir?

-

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV