YMM Aydın Şahin

YMM Aydın Şahin

Ekrem Öncü

Ekrem ÖncüYeminli Mali Müşavir

DKR Denetim

ekrem.oncu@dkrdenetim.com

Hangi Şirketler Bağımsız Denetime Tabidir - 2

BAĞIMSIZ DENETİME TABİ OLMA KRİTERLERİ NASIL UYGULANACAKTIR?

Çalışan sayısının hesaplanması nasıl yapılacaktır?

(1) Şirketin çalışan sayısının belirlenmesinde, muhtasar beyannamede veya muhtasar ve prim hizmet beyannamesinde bildirilen aylık toplam çalışan sayısının yıllık ortalaması dikkate alınır. Söz konusu yıllık ortalama, aylar itibarıyla aylık çalışan sayılarının toplamının on ikiye bölünmesiyle elde edilir. Çıraklık ve mesleki eğitim sözleşmesi kapsamında şirkette mesleki eğitim gören çıraklar ve staj yapan öğrenciler çalışan sayısının hesabında dikkate alınmaz.

(2) Ortalama çalışan sayısının belirlenmesinde, ana ortaklığın ve bağlı ortaklıkların bu maddeye göre hesaplanan çalışan sayılarının toplamı dikkate alınır. İştiraklerin bu maddeye göre hesaplanan çalışan sayısı ise şirketin iştirakteki hissesi oranında dikkate alınır.

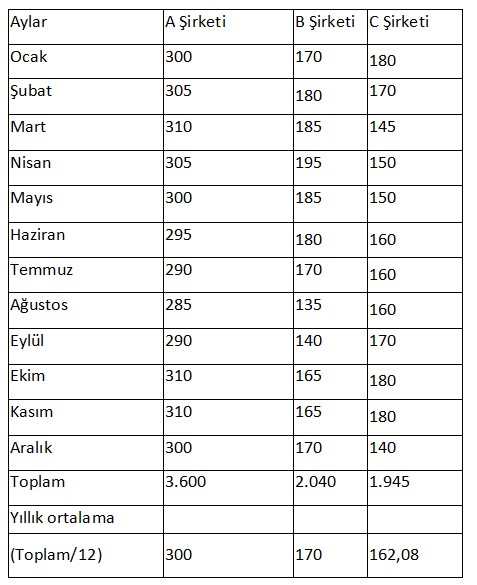

Örneğin, B Şirketi A Şirketinin bağlı ortaklığı olup A Şirketinin C Şirketinde %2Û payı vardır ve C Şirketi A Şirketinin iştiraki niteliğindedir. Söz konusu şirketlerin aylık çalışan sayılarına ilişkin bilgiler aşağıdaki tabloda yer almaktadır:

Yukarıdaki tabloda, şirketler itibarıyla yıllık çalışan sayısı ve ortalama çalışan sayısı hesaplanmıştır. Buna göre, A Şirketinin yıllık ortalama çalışan sayısı hesaplanırken; A ve B Şirketlerinin yıllık ortalama çalışan sayılarının tamamı ile C Şirketinin yıllık ortalama çalışan sayısının sadece %20’si toplanır. Dolayısıyla, A Şirketi için toplam yıllık ortalama çalışan sayısı (300 + 170 + (162,08 x %20) =) 502,42’dir.

Çalışan sayısının hesabında, şirketin kendisinin, bağlı ortaklıklarının ve iştiraklerinin yurtiçindeki ve yurtdışındaki çalışan sayıları da dikkate alınır.

Birden fazla takvim yılına sirayet eden inşaat ve onarma işlerinde hesaplama nasıl yapılacaktır?

Yukarıda açıklanan hususlara ek olarak, birden fazla takvim yılma sirayet eden inşaat ve onarma işlerini üstlenen şirketler açısından aktif toplamı ve yıllık net satış hasılatı aşağıdaki gibi tespit edilir:

a) Aktif toplamının hesabında, Tekdüzen Hesap Planında yer alan “170-177 Yıllara Yaygın inşaat ve Onarım Maliyetleri” hesaplan dikkate alınmaz.

b) Yıllık net satış hasılatının hesabında, Tekdüzen Hesap Planında yer alan “350-358 Yıllara Yaygın İnşaat ve Onarım Hakediş Bedelleri” hesaplarına sadece ilgili dönemde kaydedilen tutarlar yıllık net satış hasılatına eklenir.

c) İşin bitiminde Tekdüzen Hesap Planında yer alan 350-358 nolu hesaplardan ilgili dönem gelir tablosuna aktarılan kısımlar yıllık net satış hasılatının hesabında dikkate alınmaz.

Hangi hallerde bağımsız denetimden çıkılacaktır?

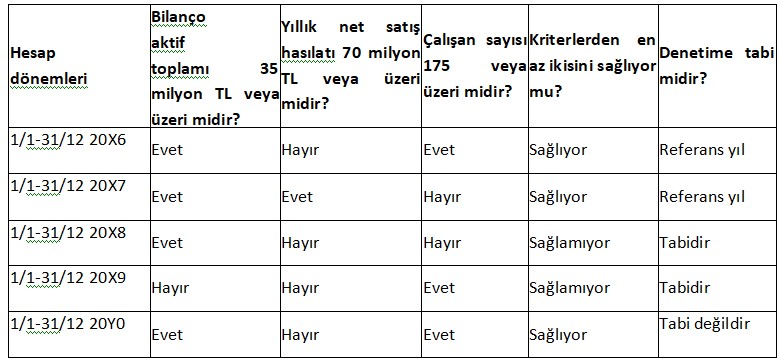

Eşik değerleri aştığı için denetime tabi olan şirketler, tek başına veya bağlı ortaklıkları ve iştirakleriyle birlikte yukarıda belirttiğimiz ölçütlerden en az İkisine ait eşik değerlerin iki hesap döneminde art arda altında kalması durumunda, müteakip hesap döneminden itibaren denetimin kapsamından çıkar. Birbirini takip eden hesap dönemlerinde eşik değerlerin altında kalınan iki ölçütün aynı olması şart değildir. Aşağıdaki tabloda Örnek bir şirket için hesap dönemleri itibarıyla ölçütlerin eşik değerlerinin sağlanması ve denetimin kapsamından çıkma durumu gösterilmiştir:

31/12/2018 tarihinde sona eren hesap döneminde ölçütlerden en az ikisinin eşik değerlerinin yüzde yirmi veya daha fazla oranda altında kalınmadığı varsayılmıştır.

Eşik değerleri aştığı için denetime tabi olan şirketler, tek başına veya bağlı ortaklıkları ve iştirakleriyle birlikte, bir hesap döneminde belirtilen ölçütlerden en az ikisinin eşik değerlerinin yüzde yirmi veya daha fazla oranda altında kalması durumunda, müteakip hesap döneminden itibaren denetim kapsamından çıkar.

Kriterler belirlenirken esas alınacak finansal tablolar hangi finansal tablolardır?

Denetime tabi olan şirketler, daha sonraki hesap dönemlerinde denetim kapsamında olup olmadıklarını değerlendirirken, aktif toplamının ve yıllık net satış hasılatının hesabında TMS’ye uygun olarak hazırladıkları finansal tablolarda yer alan tutarları esas alır. Bu durumda, ilgili TMS uyarınca konsolide finansal tablo hazırlayan şirketlerin, bağlı ortaklıklarının tam konsolidasyon yöntemine, iştiraklerinin ise özkaynak yöntemine göre konsolide edildikleri finansal tabloları kullanılır. Bağlı ortaklığı veya iştiraki bulunan ancak ilgili TMS uyarınca konsolide finansal tablo hazırlamayan (örneğin BOBİ FRS’yi uygulayan orta büyüklükteki) şirketlerde bağlı ortaklık veya iştirakin aktif toplamı ve yıllık net satış hasılatının hesaplamaya dahil edilmesinde bağlı ortaklık ve iştirakler için yukarıda açıkladığımız hükümler uygulanır.

BOBİ FRS’yi ilk kez uygulayan şirketlerin önceki döneme ait karşılaştırmalı finansal tablolarım bu standarda göre hazırlamadığı durumda bir önceki yılın yıllık net satış hasılat tutarının belirlenmesinde kendileri ile bağlı ortaklıkları ve iştiraklerinin vergi mevzuatı çerçevesinde kamu idarelerine sunulmak üzere hazırladıkları gelir tablolarındaki tutarlar dikkate alınarak yukarıda açıkladığımız hükümler uygulanacaktır.

TMS’yi uygulayan şirketler açısından, bağlı ortaklık ve iştirak kavramları 6102 sayılı Kanun ve ilgili TMS’deki anlamlarıyla dikkate alınacaktır.

Ortalama çalışan sayısının hesabında da yukarıda açıklanan hükümler uygulanacaktır.

Denetime tabi olan şirketlerden TMS’ye uygun olarak hazırlanmış finansal tablosu bulunmayanlar ne yapacaktır?

Denetime tabi olan şirketler, 1/1/2018 tarihi veya sonrasında başlayan hesap dönemlerinde denetim kapsamında olup olmadıklarını belirlerken, TMS’ye uygun olarak hazırlanmış finansal tabloları bulunmuyorsa, kendileri ile bağlı ortaklıkları ve iştiraklerinin vergi mevzuatı çerçevesinde kamu idarelerine sunulmak üzere hazırladıkları bilanço ve gelir tablolarındaki son iki hesap dönemine ilişkin tutarları dikkate alarak kriterlere bakacaklardır.

19.02.2019

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

-

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

-

Ticari İşletmenin Niteliği

Ticari İşletmenin Niteliği

-

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

-

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

-

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

-

KDV Kanununa Göre Hizmet Nedir?

KDV Kanununa Göre Hizmet Nedir?

-

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

-

Yatırıma Katkı Tutarının Hesaplanmasında Endeksleme Uygulaması

Yatırıma Katkı Tutarının Hesaplanmasında Endeksleme Uygulaması

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV