YMM Abdullah Sefa Avcı

YMM Abdullah Sefa Avcı

Berkay Özgüven

Berkay ÖzgüvenSerbest Muhasebeci Mali Müşavir

umutberkayozguven@gmail.com

Geçmiş Yıl Zararlarını Beyan Etmeyen Yandı!

Hemen hemen herkesin tek gündemi, elbette enflasyon düzeltmesi!

Şirketlere getirdiği ek vergi yükü dışında, düzeltme işleminin uygulanması da ayrı bir süreç ve zaman gerektiriyor.

Hal böyle olunca, bazı önemli konuları unutmamak veya atlamamak gerekiyor.

Bunların başında, geçmiş yıl zararları geliyor.

Geçmiş Yıl Zararları Neden Önemli?

Kurumlar Vergisi Kanunu’nun 9’uncu maddesinde işletmelerin geçmiş yıllarına ait olan zararların, karlarından mahsup edilmesine ilişkin şartlar net bir şekilde hüküm altına alınmıştır.

KVK’nun 9. maddesine göre, kurumlar vergisi beyannamesinde, her yıla ilişkin tutarlar ayrı ayrı gösterilmek ve 5 yıldan fazla olmamak şartıyla geçmiş yıllara ait zararlar, kurum kazancından indirilebiliyor.

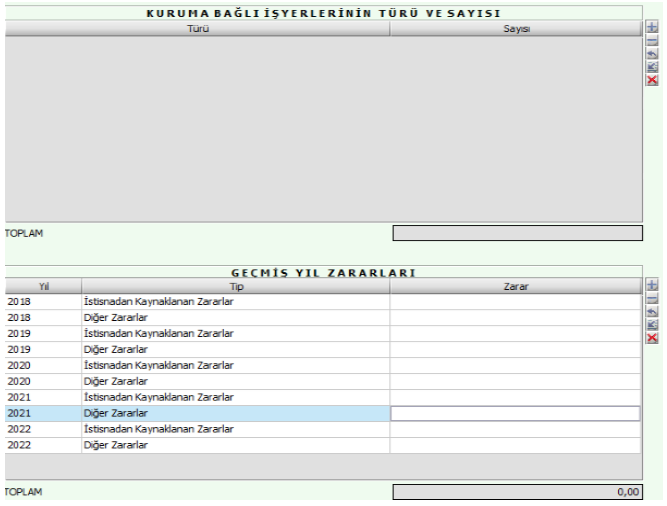

Yani, 2018,2019,2020,2021 ve 2022 yıllarında zarar elde edildiyse, 2023 yılının karından mahsup etme hakkınız bulunuyor!

Enflasyon Düzeltmesi Geçmiş Yıllara Ait Olan Kar/Zararları Sıfırlıyor!

2023 yıl sonunda, enflasyon düzeltmesi sonucunda oluşan kar ve zararlar düzeltme sonucu oluşan Geçmiş Yıl Karları/Zararları hesaplarında gösteriliyor (VUK 555 Sıra No.lu Genel Tebliği Madde 30).

İşte tam bu noktada, unutulmaması gereken ufak bir ayrıntı devreye giriyor.

Nasıl Mı?

Örnek üzerinden anlatalım.

Örneğin, Enflasyon Düzeltmesi yapılmadan önce 2018, 2019,2020,2021 ve 2022 yıllarında 1.500.000,00 TL geçmiş yıl zararınız olduğunu varsayalım.

Enflasyon Düzeltme işlemleri sonrasında ise (geçmiş yıl zararlarını sıfırlamadan önce) 2.000.000,00 TL kar elde edildiğini düşünelim.

Önceki dönemlerden gelen 1.500.000,00 TL zarar sıfırlanarak kapatılacak 2.000.000,00 TL’nin altında buhar olup gidecek!

Yani, bilançoda artık yalnızca 2023 yılının enflasyon düzeltmeleri sonucu oluşan 500.000,00 TL kar görünecek!

Peki, Sürecin Muhasebe Kayıtları Nasıl?

2018,2019,2020,2021 ve 2022 yıllarına ait zararlar 698 - Enflasyon Düzeltme Hesabı’na atılarak kapatılacak!

------------------------------/-----------------------------

698- 580 – Enflasyon Düzeltme Hesabı 1.500.000,00 TL

580-09-Geçmiş Yıl Zararları Enflasyon Düz. Fark Hesabı 1.500.000 TL

------------------------------/-----------------------------

Diğer bütün yapılan düzeltmelerin ise muhasebe kayıtlarını sonucunda, 2.000.000,00 TL kar elde edildiğini düşündüğünüzde, tekrar bilanço aldığınızda geçmiş yıl zararlarını artık göremeyeceksiniz, söz konusu tutarlar, 570-Geçmiş Yıl Karının altında 500.000,00 TL olarak yer alacak!

Beyanname Üzerinde İndirim Hakkı Devam Ediyor!

Enflasyon düzeltmesi yapılmadan önceki zararlar, her ne kadar kayıtsal olarak sıfırlansa da beyanname üzerinde bu zararları vergi matrahından indirme hakkınız devam ediyor!

Önceki yıllara ait olup kullanmadığınız zarar var ise beyanname üzerinde indirim konusu yapmayı unutmayın.

Aksi halde, Maliye tarafından zararlarınız kabul edilmeyecektir.

Yani, geçmiş yıl zararlarını sıfırlasanız dahi süreç değişmedi, hakkınız yanmadı.

GİB tarafı, önceki yıllara ait olan ve 2023 yılında kullanılabilecek olan zararlara ilişkin giriş ekranını olması gerektiği gibi, Kurumlar Vergisi Beyanına ekledi!

Tam olarak bu noktada, 7326/7440 say. Kanunlardan faydalanarak, matrah artırımında bulunduysanız, matrah artırımı yaptığınız yıllarda, zararların yarısını kullanabileceğinizi, 2022 yılında matrah artırımı var ise zararının tamamını kullanamayacağınızı tekrardan hatırlatmakta fayda var.

Sonuç Olarak;

Önümüzdeki süreçte şirketlerin vergi planlamasına kadar etki edecek olan enflasyon düzeltmesi, 2023 yılından önceki kar ve zararları da etkiledi!

2023 yılı bilançolarını açtığımızda artık 20 yıllık düzeltme sonucu oluşan Geçmiş Yıl Kar veya Zararını göreceğiz.

Yani, önceki yıllara ait olan kar veya zararlar artık bilançolarda görünmeyecek!

Ufak bir ayrıntı, önceki yıllara ait olan zararları kullanma hakkınız hala yanmadı!

Kısaca, beyan verirken dikkatli olmakta fayda var.

24.04.2024

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Vergi Tarihi Tekerrür Ediyor: 30 Sene Sonra İkinci “Virgül” Vakası

Vergi Tarihi Tekerrür Ediyor: 30 Sene Sonra İkinci “Virgül” Vakası

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

Danıştay Ofisi Konut Olarak Satanlar İçin Son Noktayı Koydu!

Danıştay Ofisi Konut Olarak Satanlar İçin Son Noktayı Koydu!

-

Önceki Yıllara Ait İndirilemeyen Geçmiş Yıl Mali Zararları Olan Firmalar Enflasyon Düzeltmesi İşlemlerinden En Az Zararla Kurtulabilir (Mi?)

Önceki Yıllara Ait İndirilemeyen Geçmiş Yıl Mali Zararları Olan Firmalar Enflasyon Düzeltmesi İşlemlerinden En Az Zararla Kurtulabilir (Mi?)

-

SGK Denetimlerinde Dikkat Edilmesi Gereken Hususlar

SGK Denetimlerinde Dikkat Edilmesi Gereken Hususlar

-

Yabancılara Verilen Sağlık Hizmetlerinde Vergisel Avantajlar

Yabancılara Verilen Sağlık Hizmetlerinde Vergisel Avantajlar

-

Kıdem Tazminatında “Hak Kazanma Koşulları”

Kıdem Tazminatında “Hak Kazanma Koşulları”

-

Mayıs Ayı Yükümlülüklerine İlişkin Notlar

-

Ar-Ge Firmaları Aman Dikkat!

Ar-Ge Firmaları Aman Dikkat!

-

Genel Sağlık Sigortası’nda Kapsam

Genel Sağlık Sigortası’nda Kapsam

-

Vergiye Uyumlu Mükelleflere Sağlanan %5'lik İndirimin Muhasebeleştirilmesi

Vergiye Uyumlu Mükelleflere Sağlanan %5'lik İndirimin Muhasebeleştirilmesi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV