Dr. Koray Ateş

Dr. Koray Ateş

Alparslan Kaya

Alparslan KayaSerbest Muhasebeci Mali Müşavir

Bilim Uzmanı

smmm.alparslan@gmail.com

6 Soruda Yatırım Teşvik Belgesi

1. TEŞVİK BELGESİ NEDİR? Yatırımın karakteristik değerlerini ihtiva eden, yatırımın bu değerler ve tespit edilen şartlara uygun olarak gerçekleştirilmesi halinde üzerinde kayıtlı destek unsurlarından istifade imkânı sağlayan bir belge olup kararın amaçlarına uygun olarak gerçekleştirilecek yatırımlar için düzenlenir.

2. YATIRIM TEŞVİK BELGESİ UYGULAMALARI NELERDİR?

- Genel Teşvik Uygulamaları 2- Bölgesel Teşvik Uygulamaları

3- Öncelikli Yatırımların Teşviki 4- Stratejik Yatırımların Teşviki

Genel Teşvik Uygulamaları: Teşvik edilmeyecek veya teşviki için aranan şartları sağlayamayan yatırım konuları hariç olmak üzere, asgari sabit yatırım tutarı ve kapasiteler üzerindeki yatırımlar bölge ayrımı yapılmaksızın Genel Teşvik Uygulamaları kapsamında desteklenmektedir.

Bölgesel Teşvik Uygulamaları: Bölgesel Teşvik Uygulamalarında her ilde desteklenecek sektörler, illerin potansiyelleri ve ekonomik ölçek büyüklükleri dikkate alınarak tespit edilmiş olup, bölgelerin gelişmişlik seviyelerine göre yardım yoğunlukları farklılaştırılmıştır. Bu uygulama kapsamında sağlanan destek oran ve süreleri özet olarak aşağıdaki tabloda gösterilmiştir.

Öncelikli Yatirim Konulari: Aşağıda belirtilen yatırım konuları 5’nci bölgede uygulanan bölgesel desteklerden faydalanabilir. Ancak bu yatırımlar, 6’ncı bölgede yer almaları halinde bulunduğu bölge desteklerine tabidir.

a) Denizyolu ile yük ve/veya yolcu taşımacılığına yönelik yatırımlar.

b) Özel sektör tarafından yapılacak şehirlerarası yük ve/veya yolcu taşımacılığına yönelik demiryolu yatırımları ile şehir içi yük taşımacılığına yönelik demiryolu yatırımları.

c) Test merkezleri, rüzgar tüneli ve bu mahiyetteki yatırımlar (otomotiv, uzay veya savunma sanayine yönelik olanlar).

ç) Kültür ve Turizm Koruma ve Gelişim Bölgelerinde yapılacak turizm yatırımlarından bölgesel desteklerden yararlanabilecek nitelikteki turizm konaklama yatırımları.

d) Asgari ellibin metrekare kapalı alana sahip uluslararası fuar yatırımları (konaklama ve alışveriş merkezi üniteleri hariç).

e) Sağlık Bakanlığından alınacak proje onayına istinaden gerçekleştirilecek asgari yirmimilyon Türk Lirası tutarındaki biyoteknolojik ilaç, onkoloji ilaçları ve kan ürünleri üretimine yönelik yatırımlar.

f) Savunma Sanayii Müsteşarlığından alınacak proje onayına istinaden gerçekleştirilecek asgari yirmimilyon Türk Lirası tutarındaki savunma, havacılık ve uzay alanındaki yatırımlar.

g) Maden istihraç yatırımları ve/veya maden işleme yatırımları (4/6/1985 tarihli ve 3213 sayılı Maden Kanununda tanımlanan I. grup madenler ve mıcır yatırımları ile İstanbul ilinde gerçekleştirilecek istihraç ve/veya işleme yatırımları hariç).

ğ) Özel sektör tarafından gerçekleştirilecek olan ilk, orta ve lise eğitim yatırımları.

h) Bilim, Sanayi ve Teknoloji Bakanlığı tarafından desteklenen AR-GE projeleri neticesinde geliştirilen ürünlerin üretimine yönelik yatırımlar.

Stratejik Yatırımlar: Aşağıda yer alan kriterlerin tamamını birlikte sağlayan, ithalat bağımlılığı yüksek ürünlerin üretimine yönelik yatırımlar stratejik yatırım olarak değerlendirilir.

a) Asgari sabit yatırım tutarının elli milyon Türk Lirasının üzerinde olması (münhasıran bu yatırımların enerji ihtiyacını karşılamak üzere gerçekleştirilecek doğalgaza dayalı olmayan enerji yatırımlarının, tesis kurulu gücü ile orantılanacak kısmı dâhil).

b) Yatırım konusu ürünle ilgili yurtiçi toplam üretim kapasitesinin ithalattan az olması.

c) Bakanlıkça belirlenecek esaslar çerçevesinde, belge konusu yatırımla sağlanacak katma değerin asgari yüzde kırk olması.

ç) Yatırım konusu ürünle ilgili olarak son bir yıl içerisinde gerçekleşen toplam ithalat tutarının elli milyon ABD Dolarının üzerinde olması.

3. KİMLER YATIRIM TEŞVİK BELGESİ ALABİLİR?

* Gerçek kişiler * Adi ortaklıklar * Sermaye şirketleri * Kooperatifler * Birlikler *İş ortaklıkları

* Kamu Kurum ve kuruluşları (genel ve özel bütçeli kurum ve kuruluşlar, il özel idareleri, belediyeler ve kamu iktisadi teşebbüsleri ile bunların sermaye bileşimindeki hisse oranları yüzde elliyi geçen kurum ve kuruluşlar) * Kamu kuruluşu niteliğindeki meslek kuruluşları, dernekler ve vakıflar ile yurt dışındaki yabancı şirketlerin Türkiye’deki şubeleri

4. ASGARİ SABİT YATIRIM TUTARI NE KADARDIR?

* Genel Teşvik Sistemi’nde asgari sabit yatırım tutarı, 1. ve 2. bölgelerde 1 milyon TL,

3., 4., 5. ve 6. bölgelerde 500 bin TL’dir.

* Bölgesel Teşvik Uygulamaları için asgari sabit yatırım tutarı 1. ve 2. bölgelerde 1 milyon TL’den, diğer bölgelerde ise 500 bin TL’den başlamak üzere desteklenen her bir sektör ve her bir il için ayrı ayrı belirlenmiştir.* Stratejik Yatırımlar için asgari sabit yatırım tutarı 50 milyon TL’dir.

5. TEŞVİK BELGESİ BÖLGELERİ HANGİ İLLERDEN OLUŞUR?

1.Bölge: Ankara, Antalya, Bursa, Eskişehir, İstanbul, İzmir, Kocaeli, Muğla

2.Bölge: Adana, Aydın, Bolu, Çanakkale (Bozcaada ve Gökçeada İlçeleri Hariç), Denizli, Edirne, Isparta

Kayseri, Kırklareli, Konya, Sakarya, Tekirdağ, Yalova

3.Bölge: Balıkesir, Bilecik, Burdur, Gaziantep, Karabük, Karaman, Manisa, Mersin, Samsun, Trabzon

Uşak, Zonguldak

4. Bölge: Afyonkarahisar, Amasya, Artvin, Bartın, Çorum, Düzce, Elazığ, Erzincan, Hatay, Kastamonu, Kırıkkale, Kırşehir, Kütahya, Malatya, Nevşehir, Rize, Sivas

5. Bölge: Adıyaman, Aksaray, Bayburt, Çankırı, Erzurum, Giresun, Gümüşhane, Kahramanmaraş, Kilis, Niğde, Ordu, Osmaniye, Sinop, Tokat, Tunceli, Yozgat

6. Bölge: Ağrı Ardahan Batman Bingöl Bitlis Diyarbakır Hakkari Iğdır Kars Mardin Muş Siirt Şanlıurfa Şırnak Van Bozcaada ve Gökçeada İlçeleri

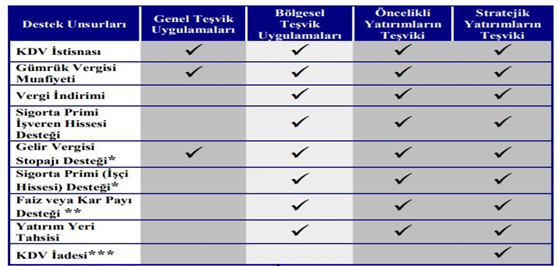

6. DESTEK UNSURLARI NELERDİR?

Katma Değer Vergisi İstisnası: Teşvik belgesi kapsamında yurt içinden ve yurt dışından temin edilecek yatırım malı makine ve teçhizat ile belge kapsamındaki yazılım ve gayri maddi hak satış ve kiralamaları için katma değer vergisinin ödenmemesi şeklinde uygulanır.

Gümrük Vergisi Muafiyeti: Teşvik belgesi kapsamında yurt dışından temin edilecek yatırım malı makine ve teçhizat için gümrük vergisinin ödenmemesi şeklinde uygulanır.

Vergi İndirimi: Gelir veya kurumlar vergisinin, yatırım için öngörülen katkı tutarına ulaşıncaya kadar, indirimli olarak uygulanmasıdır.

Sigorta Primi İşveren Hissesi Desteği: Teşvik belgesi kapsamı yatırımla sağlanan ilave istihdam için ödenmesi gereken sigorta primi işveren hissesinin asgari ücrete tekabül eden kısmının Bakanlıkça karşılanmasıdır.

Gelir Vergisi Stopajı Desteği: Teşvik belgesi kapsamı yatırımla sağlanan ilave istihdam için belirlenen gelir vergisi stopajının terkin edilmesidir. Sadece 6. bölgede gerçekleştirilecek yatırımlar ve TOSHP kapsamında desteklenen stratejik yatırımlar için düzenlenen teşvik belgelerinde öngörülür.

Sigorta Primi (İşçi Hissesi) Desteği: Teşvik belgesi kapsamı yatırımla sağlanan ilave istihdam için ödenmesi gereken sigorta primi işçi hissesinin asgari ücrete tekabül eden kısmının Bakanlıkça karşılanmasıdır. Sadece 6. bölgede gerçekleştirilecek bölgesel ve stratejik yatırımlar ile TOSHP kapsamında desteklenen stratejik yatırımlar için düzenlenen teşvik belgelerinde öngörülür.

Faiz veya Kâr Payı Desteği: Faiz veya Kar Payı Desteği, teşvik belgesi kapsamında kullanılan en az bir yıl vadeli yatırım kredileri için sağlanan bir finansman desteği olup, teşvik belgesinde kayıtlı sabit yatırım tutarının %70’ine kadar kullanılan krediye ilişkin ödenecek faizin veya kâr payının belli bir kısmının Bakanlıkça karşılanmasıdır.

Yatırım Yeri Tahsisi: Teşvik Belgesi düzenlenmiş yatırımlar için Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde yatırım yeri tahsis edilmesidir.

Katma Değer Vergisi İadesi: Sabit yatırım tutarı 500 milyon Türk Lirasının üzerindeki Stratejik Yatırımlar kapsamında gerçekleştirilen bina-inşaat harcamaları için tahsil edilen KDV’nin iade edilmesidir.7

TEŞVİK UYGULAMALARINA GÖRE DESTEK UNSURLARI

KAYNAK: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2012/1)

19.01.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Yeme İçme Hizmeti Veren Yerlerde KDV Uygulamasına İlişkin Yeni Tebliğ Düzenlemesi

Yeme İçme Hizmeti Veren Yerlerde KDV Uygulamasına İlişkin Yeni Tebliğ Düzenlemesi

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

Örtülü Sermaye Müessesesinde Değişim Gereği

Örtülü Sermaye Müessesesinde Değişim Gereği

-

193 Sayılı Gelir Vergisi Kanununun Geçici 67 nci Maddesinde Yer Alan Tevkifat Oranları Hakkında Karar (Karar Sayısı: 8434)

193 Sayılı Gelir Vergisi Kanununun Geçici 67 nci Maddesinde Yer Alan Tevkifat Oranları Hakkında Karar (Karar Sayısı: 8434)

-

2023 Dönemi Yıllık İşletme Cetveli Süre Uzatımına İlişkin Duyuru

2023 Dönemi Yıllık İşletme Cetveli Süre Uzatımına İlişkin Duyuru

-

SGK: Kredi Kartı veya Banka Kartıyla Prim Ödeme Süresinin Uzatılması Hakkında Basın Duyurusu

-

İlk Geçici Vergi Döneminde Enflasyon Düzeltmesi Uygulanmayacak! VUK Genel Tebliği (Sıra No: 560)

İlk Geçici Vergi Döneminde Enflasyon Düzeltmesi Uygulanmayacak! VUK Genel Tebliği (Sıra No: 560)

-

Sat Kirala Geri İşlemlerinin Detaylı Muhasebesi

Sat Kirala Geri İşlemlerinin Detaylı Muhasebesi

-

Vergi Ziyaı Cezası Kesilen Hallerde Ayrıca Özel Usulsüzlük Cezası Kesilebilir Mi?

Vergi Ziyaı Cezası Kesilen Hallerde Ayrıca Özel Usulsüzlük Cezası Kesilebilir Mi?

-

Yabancı Uyruklu Çalışan İşçilerin “Devamsızlık” Durumunda Eksik Gün Bildirim Sorunu Acil Çözüm Bekliyor!

Yabancı Uyruklu Çalışan İşçilerin “Devamsızlık” Durumunda Eksik Gün Bildirim Sorunu Acil Çözüm Bekliyor!

-

Yeme İçme Sektöründe KDV Oranı, 51 No’lu Tebliğ ve Anayasa’ya Aykırılık Sorunu

Yeme İçme Sektöründe KDV Oranı, 51 No’lu Tebliğ ve Anayasa’ya Aykırılık Sorunu

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV