Sosyal Güvenlik Denetmeni Ebubekir Kaleli

Sosyal Güvenlik Denetmeni Ebubekir Kaleli

Ahmet Durmuş

Ahmet DurmuşSerbest Muhasebeci Mali Müşavir

ahmetdurmuss@hotmail.com

6111 Sayılı İlave İstihdam Teşvikinden Yararlanıyor Muyuz? 6111 Sayılı İstihtam Teşviki Nasıl Hesaplanır? Şartları Nelerdir?

Değerli okurlar;

Son zamanlarda gündemde olan 6111 sayılı kanun ile getirilen istihdam teşviki, işverenlerin de epey dikkatini çekmiştir. Sgk teşvikleri içinde 6111’in uzun vadeli olmasından, şartlarının uygun olmasından bu teşvik türü sık kullanılıyor. Bu teşvik ilk olarak 2011 yılında çıktığında gerek meslektaşlarımızın üzerindeki angarya iş yoğunluğundan, gerek zahmetli ve dikkat isteyen bir iş olması bakımından fazla uygulanamadı ya da uygulamada geç kalındı. Durum böyle olunca piyasada birçok kişi danışman firması kurup bu işi yapmaya başladı. Bu firmalar işverenlere geriye dönük teşvik takip konusunda da danışmanlık yapmaya başladılar. Mükellefler de muhasebe meslek mensuplarının bu konu hakkında fikirlerinin olmadığını düşünmeye başladılar ve biz meslek mensupları mükelleflerin gözünde maalesef değer kaybetmeye başladık. Çünkü mükellefin cebinden çıkan parayı azaltmak asıl görevimizmiş gibi bir bakış açısı var.

Bu teşviki takip etmek eskisine göre daha kolaydır. Çünkü şuan E- bildirge sisteminde birçok şey yenilendi. Kişinin işe girişi yapıldıktan sonra ortalama sigorta sayısını sistem artık veriyor, önceden vermiyordu. İşveren (mükellef) teşvikten yersiz yararlanıp yararlanmadığını kontrol edebilir. İşçinin işe giriş yapmadan önce potansiyel teşvik sorgulama kısmından T.C. numarasını yazıp hangi teşvikten yararlanabileceğini görebilir.

Kadınların ve gençlerin işgücüne katılımını ve istihdamını artırmak, yeni istihdam yaratılmasını teşvik etmek, mesleki ve teknik eğitimi özendirmek, kalite ve etkinliğini artırmak amacıyla prim teşviki 13.02.2011 tarihinde kabul edilmiştir. 6111 Sayılı Kanun ile yürürlük kazanan ve 4447 Sayılı Kanun’un Geçici 10. Maddesinde, sigorta primlerinin işveren hisselerine ait tutarlarının İşsizlik Sigortası Fonu’ndan karşılanması teşvikinden yararlanma süresi 31 Aralık 2015’te doluyordu. Kanunla Bakanlar Kurulu’na bu süreyi 5 yıl uzatma yetkisi tanınmıştı. Hükümet de bu yetkisini kullanarak bu teşviki 2020 yılına kadar uzatmış oldu.

İşveren Yönünden 6111 Teşviki Şartları;

1.İşyeri aylık prim ve hizmet bildirgesini zamanında vermiş olacak ve yasal süresinde ödemiş olacaktır.

2.Kayıt dışı sigortalı çalıştırılmamalıdır.

3.Yasal ödeme süresi geçmiş prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcunun bulunmaması gerekir.

Sigortalı Yönünden 6111 Teşviki Şartları;

1.İşçi 01/03/2011 ila 31/12/2020 tarihleri arasında işe alınmış olmalı,

2.18 yaşından büyük olmalı,

3.İşe alındığı tarihten önceki 6 aylık dönemde işsiz olmalı,

4.Ortalama sigortalı sayısına ilave çalıştırılmalı.

Teşvikten Yararlanma Süreleri

- İşkur'a kayıtlı, meslek belgesiz 29 yaşından büyük erkek için 6 ay,

- 01.03.2011 tarihinden sonra işe alınıp, çalışırken meslek belgesi alanlar için 12 ay,

- 18-29 yaş arası erkek veya 18 yaşından büyük meslek belgesiz kadın için 24 ay,

- Mesleki yeterlik belgesi sahipleri ile Mesleki ve teknik eğitim veren orta veya yüksek öğretimi veya Türkiye İş Kurumunca düzenlenen işgücü yetiştirme kurslarını bitiren 29 yaşından büyük erkekler için 24 ay, İşkur’a kayıtlı ise 30 ay,

- 18-29 arası erkekler ve 18 yaşından büyük kadınlardan Mesleki ve teknik eğitim veren orta veya yüksek öğrenimi veya Türkiye İş Kurumunca düzenlenen kursları bitirenler için 36 ay,

- Bunlardan İŞKUR'a kayıtlı olanlar için 42 ay,

- Mesleki yeterlilik belgesi sahibi 18-29 yaş arası erkekler ve 18 yaşından büyük kadınlar için, 48 ay, bunlardan İşkur'a kayıtlı olanlar için, 54 ay süreyle teşvikten yararlanılabilecektir.

NOT: Yeni Açılan İşyeri için ortalama Sıfırdır.(İşyerinin yeni açılacak olması halinde geriye doğru bildirim söz konusu olmadığından, bu işyerleri için ortalama hesabı yapılmayacaktır ve işyerinin açıldığı ay alınan işçilerin tamamı için diğer şartları taşıması halinde teşvikten yararlanılacaktır.) Ortalama işçi sayısının hesaplanmasında SGDP tabi olarak çalışan işçiler ile sıfır gün ve sıfır kazancı olan istirahatlı veya ücretsiz izinli olan ve ücret ödenmeyen sigortalılar da sayıya dahil edilecektir. Aynı ayda giriş ve çıkış yapan işçiler bir işçi olarak ortalama hesabına dahil edilecektir.

Konuyu daha iyi anlatabilmek için ekran görüntüleriyle ve örneklerle açıklayalım:

E bildirge şifrelerimizle sisteme giriş yaptığımızda aşağıdaki sayfa açılır.

Bu sayfadan 4447/Geç.10.md. Sigortalı Giriş. tıkladığımızda

Uygulamaya giriş yapmak için tekrar bir sayfa çıkıyor.

Şifreleri girdikten sonra;

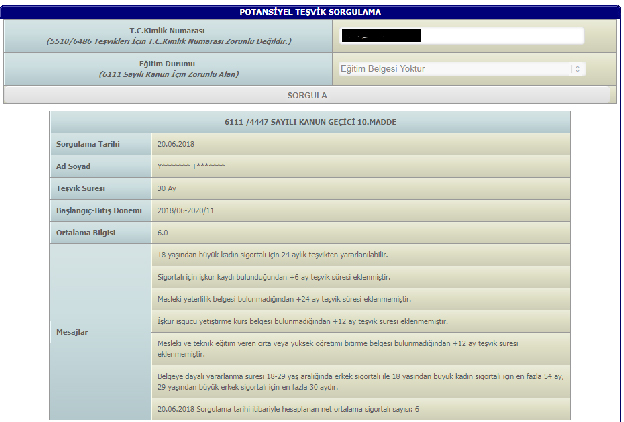

Aşağıdaki ekranda teşvikler ve tanımlar var ; işçinin girişini yapmadan önce teşvikten yararlanıp yararlanmadığını öğrenmek istiyorsak eğer, potansiyel teşvik sorgulama kısmını tıklayıp kişinin T.C. numarasını yazıp eğitim durumunu seçmek zorundayız.

örneğimizi teşvik şartlarını taşıyan bir kadın işçi için sorguladık.

SONUÇ;

Örnekteki kişi 18 yaşından büyük kadın olduğundan 24 ay, işkura kaydı olduğundan +6 ay teşvik süresi eklenmiştir. Mesleki yeterlilik belgesi bulunmadığından +24 ay teşvik eklenmemiştir.

Burada işçinin ortalaması 6 kişidir. Ortalama dikkat edilmesi gereken önemli husustur.

Bildirgede çalışan sayısı 7 ve üzeri çalışan olmalı ki, bu giren işçi teşvikten yararlansın. İşçi sayısı 6 ve altında olursa, işçi teşvikten yararlanamaz. Yani; bu işçi bordroda 7. işçi olmalıdır.

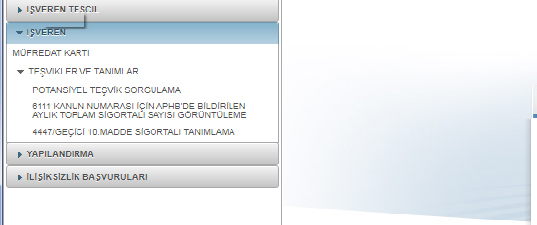

Sigortalı şartları taşıyorsa eğer ve işe girişi yapıldıysa; aşağıdaki tablolardan sırayla bu sefer de kişiyi 4447/Geçici 10.Madde sigortalı tanımlama kısmından işçiyi tanımlamak gerekir.

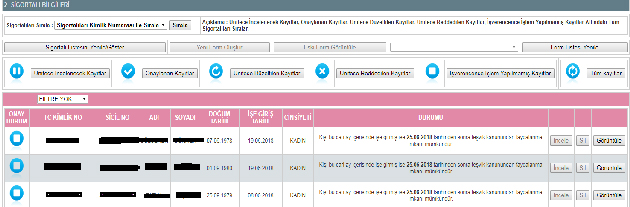

4447/Geçici 10.Madde sigortalı tanımlama kısmını tıkladığımızda aşağıdaki çalışan listesi gelir. Buradan işçiyi teşvik için aktive etmek gerekir.

İşçiyi aktive etmeden kartını incelediğimizde aşağıdaki ekranda görüldüğü gibi teşvikten yararlanma süresi ve ortalama belirtilmiş durumdadır.Bu örnekteki işyeri 2018 de tescil edildiği için ortalama 0 dır.

Onaylama kısmını tıkladıktan sonra ” Geçici 10.madde teşvik kapsamından yararlanılmak üzere kişi sisteme kaydedilmiştir.”yazısı gelir ve artık işçiyi 6111 sayılı teşvikten artık yararlandırabiliriz.

Ortalama nasıl hesaplanır bununla ilgili de bir örnek Yapalım;

4447 sayılı Kanun’a eklenen geçici 10. madde teşvikinden yaralanıp yararlanmadığının belirlenmesi için işe alınan işçinin işe alındığı tarihten önceki 6 aylık işçi sayısının toplamının 6’ya bölünmesi suretiyle bulunacak ortalama esas alınacak ve işçi bu sayıya ilave olması halinde, yararlanılabilecektir.

Kişinin işe giriş tarihinden önceki geriye doğru son altı ay çalışanlar şöyle olsun;

Aralık:5 kişi Ocak:6 kişi Şubat:4 kişi Mart:3 kişi Nisan:2 kişi Mayıs:5

Son altı ayda çalışan toplam işçi 25 kişi/işçi çalışan dolu ay sayısı:6

25/6=4,16 çıkan sonuç ;4,5 nin üzerindeyse 5 e altındaysa 4 e yuvarlanır. Burada çıkan sonuç 4 e yuvarlanır.

Ortalama personel sayısı =4 dür.

Teşvikten yararlanmak için son dönem gönderdiğiniz bildirgenizde bulunması gereken işçi sayısı ve teşvik süresince olması gereken en az personel sayısı 5 tir.

Bildirgede çalışan sayısı 5 ve üzeri çalışan olmalı ki, bu giren işçi teşvikten yararlansın. İşçi sayısı 4 ve altında olursa, işçi teşvikten yararlanamaz. Yani; bu işçi bordroda 5. işçi olmalıdır.

03.07.2018

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

SGK Denetimlerinde Dikkat Edilmesi Gereken Hususlar

SGK Denetimlerinde Dikkat Edilmesi Gereken Hususlar

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

Yabancılara Verilen Sağlık Hizmetlerinde Vergisel Avantajlar

Yabancılara Verilen Sağlık Hizmetlerinde Vergisel Avantajlar

-

Kıdem Tazminatında “Hak Kazanma Koşulları”

Kıdem Tazminatında “Hak Kazanma Koşulları”

-

Mayıs Ayı Yükümlülüklerine İlişkin Notlar

Mayıs Ayı Yükümlülüklerine İlişkin Notlar

-

Ar-Ge Firmaları Aman Dikkat!

Ar-Ge Firmaları Aman Dikkat!

-

Genel Sağlık Sigortası’nda Kapsam

Genel Sağlık Sigortası’nda Kapsam

-

Vergiye Uyumlu Mükelleflere Sağlanan %5'lik İndirimin Muhasebeleştirilmesi

Vergiye Uyumlu Mükelleflere Sağlanan %5'lik İndirimin Muhasebeleştirilmesi

-

SGK Genel Yazı: 7440 sayılı Yapılandırma Yıl Sonu Taksit İhlali

SGK Genel Yazı: 7440 sayılı Yapılandırma Yıl Sonu Taksit İhlali

-

İndirimli Gelir Stopaj Oranı Uygulaması Bazı Oran Artışları Yapılarak 31 Temmuz 2024 Tarihine Kadar Uzatıldı

-

Muhasebe/ Mali Müşavirlik Gider Kayıt Alt Türün Otomatik Giderleştirilmesine Yönelik Kullanım Kılavuzu

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV