YMM Vakkas Burak Koç

YMM Vakkas Burak Koç

Abdullah Kiraz

Abdullah KirazYeminli Mali Müşavir

Bağımsız Denetçi

Gelir İdaresi E. Başkan Yardımcısı V.

abdullah.kiraz@kirazymm.com

Defter Tasdikine İlişkin Hatırlatmalar

Genel Olarak Defter Tutma Yükümlülüğü ve Güdülen Amaçlar

Bir ticari işletmeyi kısmen de olsa kendi adına işleten kişiye TACİR sıfatını veren Türk Ticaret Kanunu (TTK); tacirleri “gerçek kişiler”, “tüzel kişiler” ve “donatma iştiraki” olarak ana başlıklarda sınıflandırmakta ve tacir olmanın en önemli yükümlülükleri arasında “Defter Tutmak” yükümlülüğüne yer vermektedir (TTK, md.12,18.).

Bu yükümlülüğün yerine getirilmesinde güdülen amaçların neler olduğunun cevabına; ticari bakımdan TTK’nın 64 üncü maddesinde ve mali (vergi uygulamaları) bakımından da 213 sayılı Vergi Usul Kanunun 171 inci maddesinde rastlamaktayız:

TTK, md.64:

- Ticari işlemler ile ticari işletmenin iktisadi ve mali durumunu, borç ve alacak ilişkileri ve her hesap dönemi içinde elde edilen neticeleri (kar veya zararı), açıkça görülebilir bir şekilde ortaya koymak,

- Üçüncü kişi uzmanlara, makul bir süre içinde yapacakları incelemede işletmenin faaliyetleri ve finansal durumu hakkında fikir vermek,

- İşletme faaliyetlerinin oluşumu ve gelişmesini izlemek.

VUK, md.171:

- Mükellefin vergi ile ilgili servet, sermaye ve hesap durumunu tesbit etmek,

- Vergi ile ilgili faaliyet ve hesap neticelerini tesbit etmek,

- Vergi ile ilgili muameleleri belli etmek,

- Mükellefin vergi karşısındaki durumunu hesap üzerinden kontrol etmek ve incelemek,

- Mükellefin hesap ve kayıtlarının yardımıyla üçüncü şahısların vergi karşısındaki durumlarını (emanet mahiyetindeki değerler dahil) kontrol etmek ve incelemek.

Defterlerin Tasdik Yöntemi

Ticari ve vergisel durumların tespitinde önemli olan bu amaçların gerçekleştirilmesi bakımından tacirlerce tutulacak defterlerin de alelade mahiyette defterler olması beklenmemekte ve buna ilişkin de gerek TTK da gerekse VUK uygulamasında; işlem kayıtlarının tutulduğu defterlerin TASDİKLİ (Onaylı) olması hususuna özellikle değinilmektedir.

TTK md.64’te yer alan hükme göre; ticari defterler fiziki (kağıt ortamda) veya elektronik ortamda tutulmasına müsaade edilmekte ve bu defterlerin tutulma şekline göre tasdik usulü ve zamanı hakkında izlenecek usuller hakkında bilgi vermektedir.

Buna göre; defterlerin;

1) Fiziki ortamda (bir başka deyişle kağıt ortamda) tutulduğu durumlarda;

- Defterlerin (yevmiye defteri, defteri kebir, envanter defteri, pay defteri, yönetim kurulu karar defteri ve genel kurul toplantı ve müzakere defteri) ticari işletmenin kuruluşu sırasında ve kullanılmaya başlanmasından önce ve müteakip yıllarda ise defterin kullanılacağı faaliyet döneminin ilk ayından önceki ayın sonuna kadar noterde AÇILIŞ ONAYI’na tabi tutulması (Pay defteri ile genel kurul toplantı ve müzakere defteri yeterli yaprakları bulunmak kaydıyla izleyen faaliyet dönemlerinde de açılış onayı yaptırılmaksızın kullanılmaya devam edilebilmesine izin verilmektedir.),

- Yevmiye defteri için KAPANIŞ ONAYI’nın izleyen faaliyet döneminin altıncı ayının sonuna kadar, yönetim kurulu karar defterinin KAPANIŞ ONAYI’nın ise izleyen faaliyet döneminin birinci ayının sonuna kadar,

NOTER’e yaptırılacağı hüküm altına alınmış,

2) Ticari defterlerin elektronik ortamda tutulması hâlinde; bu defterlerin açılışlarında ve yevmiye defteri ile yönetim kurulu karar defterinin kapanışında noter onayı aranmayacağı, fiziki ortamda veya elektronik ortamda tutulan ticari defterlerin nasıl tutulacağı, defterlere kayıt zamanı, onay yenileme ile açılış ve kapanış onaylarının şekli ve esasları Ticaret ile Hazine ve Maliye Bakanlıklarınca müştereken çıkarılan tebliğle belirleneceği hüküm altına alınmıştır.

Günümüzde ticari defterlerden elektronik ortamda tutulmasına Ticaret ile Hazine ve Maliye Bakanlığınca müştereken izin verilen defterler 1 Sıra No.lu Elektronik Defter Genel Tebliği uyarınca; edefter.gov.tr internet adresinde yayınlanmakta olup, bunlar hali hazırda YEVMİYE ve DEFTER-İ KEBİR defterleridir. Diğer ticari defterlerin henüz elektronik ortamda tutulmasına ilişkin bir belirleme yapılmamış olduğundan bunların halen fiziki (kağıt ortamda) tutulması ve fiziki defter esaslarına göre notere tasdik ettirilerek kullanılması gerektiği gözden kaçırılmamalıdır.

VUK’un 220 ila 226/A arasındaki maddelerine baktığımızda vergi uygulaması bakımından; tasdike tabi defterlere, tasdik zamanına, yenileme tasdikine, tasdik makamına, tasdikin şekline, elektronik olarak tutulan defterlerde tasdik işleminin mahiyetine yönelik özel hükümlere yer verilmiş olduğunu görüyoruz.

Bu hükümleri özetlemek gerekirse;

- 220 nci maddede sayılan defterler (günümüzde geçerliğini koruyan ve tasdike tabi olan defterler: yevmiye, envanter, işletme, çiftçi işletme, yabancı nakliyat kurumları hasılat, serbest meslek kazanç defterleri),

- 221 ve 222 nci maddelerde belirtilen zamanlarda ( a- Öteden beri işe devam etmekte olanlar defterin kullanılacağı yıldan önce gelen son ayda, b- Hesap dönemleri Maliye Bakanlığı tarafından tesbit edilenler, defterin kullanılacağı hesap döneminden önce gelen son ayda, c- Yeniden işe başlayanlar, sınıf değiştirenler ve yeni bir mükellefiyete girenler, işe başlama, sınıf değiştirme ve yeni mükellefiyete girme tarihinden önce, vergi muafiyeti kalkanlar, muaflıktan çıkma tarihinden başlayarak on gün içinde, ç- Tasdike tabi defterlerin dolması dolayısıyla veya sair sebeplerle yıl içinde yeni defter kullanmaya mecbur olanlar bunları kullanmaya başlamadan önce., d- Defterlerini ertesi yılda da kullanmak isteyenler Ocak ayı, hesap dönemleri Maliye Bakanlığınca tesbit edilenler bu dönemin ilk ayı içinde tasdiki yeniletme suretiyle),

- 223 üncü maddede belirtilen tasdik makamlarında ( a- iş yerinin, iş yeri olmayanlar için ikametgahın bulunduğu yerdeki noter veya noterlik görevini ifa ile mükellef olanlar, b- Menkul kıymet ve kambiyo borsasındaki acentalar için borsa komiserliği, c- Anonim ve limited şirketler ile kooperatiflerin kuruluş aşamasında, şirket merkezinin bulunduğu yer ticaret sicili müdürlüğünce ),

tasdike tabi tutulması zorunluluğu bulunmaktadır.

VUK’un 226/A maddesinde yer verilen özel hükümle konuya elektronik ortamda tutulan defterler yönünden baktığımızda; TTK’nın 64 üncü maddesinin üçüncü fıkrasında yer alan yetki kapsamında Hazine ve Maliye Bakanlığı ile Ticaret Bakanlığınca müştereken belirlenen usul, esas ve süreler dahilinde elektronik ortamda tutulan defterler için (bunlar e-Defter Uygulaması aracılığıyla tutulan Yevmiye ve Defter-i Kebir defterleridir) berat alınması, elektronik ortamda tutulan diğer defterlerin ise (bunlar da 486 Sıra No.lu VUK Genel Tebliği uyarınca Defter Beyan Sistemi aracılığıyla elektronik ortamda tutulan İşletme ve Serbest Meslek Kazanç Defterleridir) Hazine ve Maliye Bakanlığı tarafından belirlenen usul, esas ve süreler dahilinde onaylanması bu Kanun uygulamasında TASDİK HÜKMÜNDE OLDUĞU, ayrıca bu defterler için belirtilen berat ve onayın belirlenen usul, esas ve süreler dahilinde alınmaması veya yapılmaması durumunda DEFTERLERİN TASDİK ETTİRİLMEMİŞ SAYILACAĞI açıkça hüküm altına alındığını görmekteyiz.

e-Defter Uygulamasında Tasdik İşlemleri: BERATLARIN ALINMASI

Vergi Usul Kanunu ile Türk Ticaret Kanunu uyarınca tutulması zorunlu olan defterlerin elektronik ortamda oluşturulması, kaydedilmesi, muhafazası ve ibrazına ilişkin usul ve esasların düzenlendiği 1 Sıra No.lu Elektronik Defter Genel Tebliğinde; (3 Sıra No.lu Elektronik Defter Genel Tebliği ile güncellenen halinde) e-Defter tutma sürecinde hesap döneminin ilk ayına ait beratın alınmasının açılış onayı, son ayına ait beratın alınması kapanış onayı, diğer aylara ait beratların alınması ise ilgili aylara ait defterlerin noter onayı yerine geçeceği açıklanmıştır. Yukarıda da yer verildiği üzere, hali hazırda YEVMİYE ve DEFTER-İ KEBİR defterleri e-Defter olarak tutulabilmektedir.

Berat alınması olarak ifade edilen ve ilgili aylara ilişkin yevmiye ve defter-i kebir defterlerin noter onayı yerine geçen işlem, elektronik imza, mali mühür araçları kullanılarak ve uçtan uca tamamen elektronik ortamda gerçekleştirilen işlemler mahiyetinde olup, kağıt ortamda veya noterde gerçekleştirilmesi gereken herhangi bir tasdik(onay) işlemi bulunmamaktadır.

Yevmiye ve Defter-i Kebir defterlerinin berat alma işlemlerinin ilgili düzenlemelerde belirtilen sürelerde gerçekleştirilmesi, söz konusu defterlerin tasdikinin süresinde yapılmış olup olmadığı veya tasdikli bir defter olarak değerlendirilip değerlendirilmeyeceğinin tespitinde de büyük önem arz etmektedir.

Berat alma işleminin aşamalarını aşağıdaki şekilde özetleyebiliriz.

1.Aşama: Defter ve Berat Dosyalarının Oluşturulması:

Muhasebe kayıtlarının yer aldığı e-Defter format ve standardına haiz elektronik dosya ve bu dosya ile ilişkili berat dosyasının aylık dönemler halinde ve aşağıda belirtilen sürelerde, Gelir İdaresi Başkanlığınca izin verilen e-Defter Uyumlu Yazılımlarla oluşturulması.

2.Aşama: Defter ve Berat Dosyalarının Zaman Damgası İle İmzalanması:

Oluşturulan e-Defter dosyaları ile Berat dosyalarının bütünlüğünün ve değişmezliğinin ve oluşturulma zamanının tespiti amacıyla Nitelikli Elektronik Sertifika (NES) veya Mali Mühürle zaman damgalı olarak imzalanması/onaylanması.

3.Aşama: İmzalanan/Onaylanan Berat Dosyalarının Gelir İdaresi Başkanlığı İmzasına Sunulması:

Oluşturulup imzalanan/onaylanan Berat dosyalarının, Gelir İdaresi Başkanlığı mali mührü ile de imzalanması/onaylanması amacıyla, e-Defter Uygulaması üzerinden Gelir İdaresi Başkanlığı bilgi sistemlerine iletilmesi.

4.Aşama: Gelir İdaresi Başkanlığı tarafından da imzalanan Berat Dosyalarının Elektronik Ortamda Sistemden İndirilmesi (Berat Dosyasının Alınması)

e-Defter uygulamasına yüklenip Gelir İdaresi Başkanlığı mali mührü ile de onaylanan berat dosyalarının elektronik ortamda GİB sistemlerinden indirilmesi.

Berat Alma Süreleri

1. Defter ve berat dosyalarının ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar,

2. Hesap dönemlerinin son ayına ait defter ve berat dosyaları, gelir veya kurumlar vergisi beyannamelerinin verildiği ayın son gününe kadar,

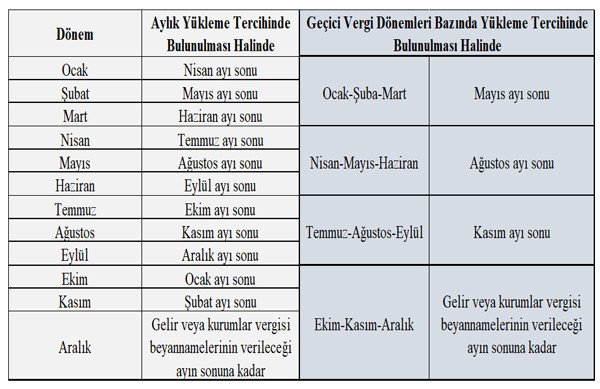

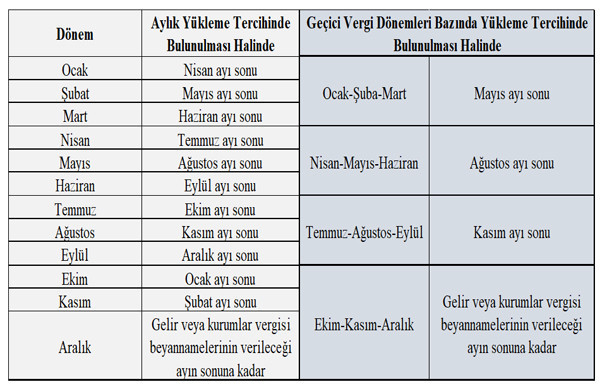

3. Dileyen mükellefler için; her hesap dönemine ilişkin ilk ayda (hesap dönemi içinde işe başlayanlarda işe başlanılan ayda), tercihlerini e-Defter uygulaması aracılığıyla elektronik ortamda bildirmeleri şartıyla, her bir geçici vergi döneminin aylarına ait e-Defter ve berat dosyalarını her ay için ayrı ayrı olmak üzere, ilgili olduğu geçici vergi dönemine ilişkin geçici vergi beyannamesinin verileceği ayın sonuna kadar (son dönem geçici vergi dönemine ilişkin ayların defter ve berat dosyalarının gelir vergisi mükelleflerinde gelir vergisi beyannamesinin verileceği ayın sonuna kadar, kurumlar vergisi mükelleflerinde ise kurumlar vergisi beyannamesinin verileceği ayın sonuna kadar).

e-Defter ve berat dosyalarını oluşturma, NES veya Mali Mühürle imzalama/onaylama ve Başkanlık onaylı berat dosyalarını alma süreleri aşağıdaki tabloda belirtilmektedir. Belirtilen bu süreler, e-Defterlerin Başkanlık tarafından belirlenen format ve standartta oluşturulması, imzalanması, oluşturulan e-Defterlerin teknik kontrollerden geçirilmesi, gerçekleştirilen muhasebe kayıtlarının tamamının oluşturulan e-Defter dosyalarında bulunup bulunmadığının kontrol edilmesi ve e-Defter dosyalarına ait berat dosyalarının oluşturulması, imzalanması ve bu beratların Başkanlık sistemine yüklenmesi için öngörülen azami süreler olup beyanname ve ödeme sürelerini herhangi bir şekilde etkilememektedir. Belirtilen süreden önceki tarihlerde de e-Defterlerin oluşturulması ve Başkanlık sistemlerine berat dosyalarının yüklenmesi mümkün olup son günlere kalınmamasını önemle tavsiye ediyoruz.

Defterlerin Tasdik Ettirilmemesi veya Tasdik Ettirilmemiş Sayılmasının Hukuki Sonuçları

Defterlerin tasdik ettirilmemesi, tacirler yönünden TTK hükümleri yönünden idari para cezası (4.000 TL) ile cezalandırılması gereken bir fiil (TTK,md.562/a) olarak belirtilmiş olmakla birlikte, vergi uygulamaları yönünden sonuçları çok daha ağır olabilmektedir. Zira, tasdiksiz durumda olan bir defterin, kanunen belli edilen tasdik şartını da yerine getirmemiş olması nedeniyle “kanuni defter” vasfı da ortadan kalkmakta ve bu durum bir yandan vergi incelemeleri açısından re’sen vergi tarhiyatı sebebi (VUK, md 30/3) olarak değerlendirilirken bir yandan da “kanuni deftere kayıt” işlemine bağlanan KDV indirim hakkının (KDV Kanunu, md. 29/3) kullanılamaması ve cezalı vergi tarhiyatlarının yapılması sonucunu doğurabilmektedir.

Defterlerin “süresinden sonra tasdik ettirilmesi” hususunu irdelediğimizde de defterlerin kanunen belirlenen ilave bir süre (VUK, md. 352/I-8’e göre Kanuni sürenin sonundan başlayarak 1 aylık süre belirtilmiştir) içinde tasdik işleminin yapılmış olması durumunda defterin vergi uygulaması bakımından ilgili kanun hükmünün mevfumu muhalifinden tasdikli bir defter olarak kabul edileceği, ancak kanunen belirlenen ilave bir süre de geçtikten sonra (Kanuni sürenin sonundan başlayarak 1 ay geçtikten sonra) tasdik işleminin yapılmış olması halinde ise defterin tasdik ettirilmemiş sayılacağı durumunun göz önüne alınması, özellikle KDV indirim hakkının kullanılması bakımından oldukça önemli !

Bu açıdan, gerçek veya tüzel kişi tacirler tarafından gerek TTK gerekse VUK hükümleri yönünden tasdike tabi fiziki veya elektronik defterlerin ilgili düzenlemelerinde belirtilen şekil ve zamanlarda tasdik muamelesinin noterde veya belirlenen elektronik usullerle yapılmış olması, defterin tasdikli bir defter olarak kabulü (bir başka ifade ile kanuni defter olarak kabulü) ve ayrıca ticari ihtilaflarda söz konusu defterlerin ispat vesikası olarak kullanımı için büyük önem arz etmektedir. Bu nedenle gerek idari para cezasına maruz kalınmaması gerekse vergisel risklerin de alınmaması ve ayrıca hukuki ihtilafların yaşanmaması adına, defter tasdik işlemlerinin kanuni ve idari düzenlemeler ile belli edilen sürelerinde ve şekilde yapılmasını önemle tavsiye ediyoruz.

04.12.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

{kind=link}

-

İbanla Ödeme Alan, Gönderen veya Banka Hesabını Kullandıranların Bilmesi Gerekenler

İbanla Ödeme Alan, Gönderen veya Banka Hesabını Kullandıranların Bilmesi Gerekenler

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

Stok Affı ve Öz Sermaye Enflasyon Farklarının Ortaklara Dağıtımı Sorunu

Stok Affı ve Öz Sermaye Enflasyon Farklarının Ortaklara Dağıtımı Sorunu

-

Kooperatiflerde İntibak ve Koopbis Veri Giriş İşlemlerine Erteleme

Kooperatiflerde İntibak ve Koopbis Veri Giriş İşlemlerine Erteleme

-

Kaynak Kullanımını Destekleme Fonu (KKDF) Nedir?

Kaynak Kullanımını Destekleme Fonu (KKDF) Nedir?

-

Döviz Cinsinden veya Dövize Endeksli Düzenlenen Faturaya Karşılık Türk Lirası (TL) Cinsinden Çek ile Tahsilat Yapılması Halinde Kur Farkına İstinaden Alınan Ek Ödeme KDV’ye Tabi midir?

Döviz Cinsinden veya Dövize Endeksli Düzenlenen Faturaya Karşılık Türk Lirası (TL) Cinsinden Çek ile Tahsilat Yapılması Halinde Kur Farkına İstinaden Alınan Ek Ödeme KDV’ye Tabi midir?

-

Vergi Levhası 31 Mayıs 2024 Gün Sonuna Kadar Oluşturulacak

Vergi Levhası 31 Mayıs 2024 Gün Sonuna Kadar Oluşturulacak

-

Vergi Tarihi Tekerrür Ediyor: 30 Sene Sonra İkinci “Virgül” Vakası

Vergi Tarihi Tekerrür Ediyor: 30 Sene Sonra İkinci “Virgül” Vakası

-

Danıştay Ofisi Konut Olarak Satanlar İçin Son Noktayı Koydu!

Danıştay Ofisi Konut Olarak Satanlar İçin Son Noktayı Koydu!

-

Önceki Yıllara Ait İndirilemeyen Geçmiş Yıl Mali Zararları Olan Firmalar Enflasyon Düzeltmesi İşlemlerinden En Az Zararla Kurtulabilir (Mi?)

Önceki Yıllara Ait İndirilemeyen Geçmiş Yıl Mali Zararları Olan Firmalar Enflasyon Düzeltmesi İşlemlerinden En Az Zararla Kurtulabilir (Mi?)

-

SGK Denetimlerinde Dikkat Edilmesi Gereken Hususlar

SGK Denetimlerinde Dikkat Edilmesi Gereken Hususlar

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV