YMM Aydın Şahin

YMM Aydın Şahin

2017 Yılı Beyan Sınırları, İndirim ve İstisna Tutarları / Recep Bıyık

Kira geliri istisna tutarı

2017 yılında elde edilecek konut kira gelirlerinin 3900 lirası gelir vergisinden müstesna. 2016 yılı gelirleri için bu tutar 3 bin 800 lira idi. Bu tutarı geçmeyen konut kira gelirlerinin beyan edilmesi gerekmiyor. Kira gelirinin bu tutarı geçmesi halinde ise bu kısım gelir vergisinden istisna. İstisna tutarının üzerinde gelir elde edilmesine rağmen beyan edilmemesi veya eksik beyan edilmesi durumunda, istisnadan yararlanma hakkı ortadan kalkıyor.

Taşınmaz alım satım kazançlarında istisna

Gelir Vergisi Kanunu’na göre, satın alma tarihinden itibaren beş yıl içinde yapılan taşınmaz satışından elde edilen kazançlar gelir vergisine tabi. 2016 yılında taşınmaz mal satışından elde edilen kazançların 11.000 liralık kısmı gelir vergisinden istisna idi. Tutar 2017 için değişmedi.

Bazı gelirler için beyan sınırları

2017 yılında elde edilen, vergi kesintisine tabi tutulmamış veya istisnaya konu olmayan menkul ve gayrimenkul sermaye iratlarında beyan sınırı 1600 lira. Yurt içinde elde edilen alacak faizleri veya yurt dışında elde edilen faizler bu kapsamda. Gelirin beyan sınırını geçmesi halinde, geçen kısmın değil gelirin tamamının 2018 yılında verilecek beyannameye dahil edilmesi gerekiyor. 2016 yılında elde edilmiş olan, vergi kesintisine tabi tutulmamış menkul ve gayrimenkul sermaye iratlarına ilişkin beyan sınırı 1580 lira idi.

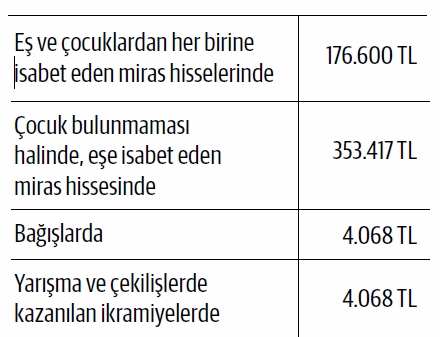

Veraset ve intikal vergisi istisna tutarları

Bağışlar ve miras kalan değerler nedeniyle hesaplanan veraset ve intikal vergisi matrahından indirilecek istisna tutarları 2017 yılı için aşağıdaki gibi.

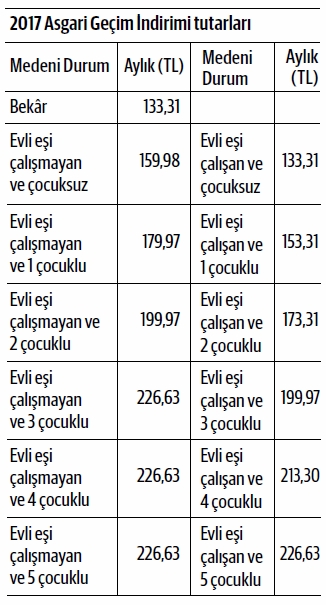

Asgari geçim indirimi tutarları

Ücretliler için 2017 yılında uygulanacak asgari geçim indirimi tutarları şöyle:

Engellilik indirimi tutarları

Çalışma gücünü belli ölçüde kaybeden ücretlilerle serbest meslek erbabı engellilik indiriminden yararlanabiliyor ve gelirlerinin bir kısmı bu çerçevede gelir vergisine tabi tutulmuyor. Ayrıca, bakmakla yükümlü olunan özürlü kişi varsa, ücretli ve serbest meslek erbabı, bu kişiler için de indirimden yararlanılabiliyor.

2017 yılında dikkate alınacak engellilik indirimi tutarları aşağıdaki gibi oldu:

• Çalışma gücünün %80’inin kaybedenler için 900 lira.

• Çalışma gücünün %60’ını kaybedeler için 470 lira.

• Çalışma gücünün %80’inin kaybedenler için 210 lira.

Vergiden müstesna harcırah tutarları

Çalışanlara verilen gündeliklerin aynı aylık seviyesindeki devlet memurlarına verilen gündelikler kadar olan veya devletçe verilen gündeliklerin en yüksek haddini aşmayan kısmı gelir vergisinden istisna. Devlet memurlarına verilen yurt içi gündelik tutarları Bütçe Kanunu’yla, yurt dışı gündelik tutarları ise Bakanlar Kurulu kararıyla belirleniyor ve bu tutarlar özel sektörde çalışanlar için de vergiden müstesna harcırah tutarını belirliyor.

2017 Yılı Merkezi Yönetim Bütçe Kanunu’nun eki H-cetveliyle belirlenen tutarlar çerçevesinde, personele yurt içi seyahatler nedeniyle ödenen harcırah gündeliğinin 57.50 liralık kısmı gelir vergisinden istisna.

Yurt dışına yapılacak seyahatlerde personele ödenecek gündeliğin vergiden istisna edilecek kısmı 10.01.2016 tarihli Resmi Gazetede yayımlanan Bakanlar Kurulu kararıyla belirlendi. Tutar gidilen ülkeye göre değişiyor. KKTC’ye yapılacak yolculuklar için ise tutar halen 140.50 lira.

Kıdem tazminatı tavanı

2017 yılında uygulanacak olan kıdem tazminatı tavanı 4.426,16 lira.

Sosyal güvenlik primine esas kazançların alt ve üst sınırları

Sosyal güvenlik mevzuatı uyarınca, sosyal güvenlik primine esas tutulan günlük kazancın alt sınırı, asgari ücretin otuzda biri, üst sınırı ise günlük kazanç alt sınırının 7.5 katıdır.

2017 yılında uygulanacak olan, sosyal güvenlik primi, işsizlik sigortası primi ve sosyal güvenlik destek primine esas kazançların alt sınırı 1.777,50 lira, üst sınırı ise 13.331,40 liradır.

Vakıflara vergi muafiyeti tanınması

Bakanlar Kurulunca vakıflara “vergiden muaf vakıf” statüsü verilebilmektedir. Bu statünün verildiği vakıflar, statünün verdiği ayrıcalıklı konum yanında, başta bunlara yapılan bağışların bağış yapanlarca belirli ölçüde matrahtan indirimi olmak üzere çeşitli vergi ayrıcalıklarına da kavuşmaktadırlar. Vakıfların vergiden muaf vakıf sayılabilmesinde, diğer koşulların yanında, talepte bulunan vakıfların belirli bir gelir getirici malvarlığına ve yıllık gelire sahip olmaları aranmaktadır.

Asgari malvarlığı ve gelir tutarları yıllar itibariyle değişmektedir. 2017 yılında vergi muafiyeti talebinde bulunacak vakıfların vergi muafiyeti talebinde bulundukları tarihte en az;

■ 990.000 lira gelir getirici mal varlığına ve

■ 90.000,00 lira yıllık gelire (kamu kaynaklı yardımlar ve bağışlar hariç)

sahip olmaları gerekir. Faaliyet süresi 6-12 ay olan vakıflar için bu tutarlar iki kat olarak aranıyor.

Fatura düzenleme sınırı

2016 yılında 900 lira olan fatura düzenleme sınırı 2017 yılında değişmedi. Buna göre, 2017 yılında nihai tüketicilere yapılan 900 liradan daha küçük tutarlı satışlar için, müşterinin de istememesi koşuluyla, fatura düzenleme zorunluluğu yoktur. Bu satışlar için perakende satış fişi düzenlenmesi mümkündür.

Doğrudan gider yazma sınırı

Satın alınan demirbaşlar için, doğrudan gider yazma sınırı, 2016 yılında olduğu gibi 900 lira. Bu tutar da değişmedi. Buna göre, 2017 yılında satın alınan demirbaşlardan bedeli bu tutarı aşmayanlar doğrudan gider kaydedilebilir.

(Kaynak: Dünya Gazetesi | 11.01.2017)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

VUK Sirküleri 167 - Kurumlar Vergisi Beyannamesi, Ba Bs Formu, E-Defter Süreleri Uzatıldı

VUK Sirküleri 167 - Kurumlar Vergisi Beyannamesi, Ba Bs Formu, E-Defter Süreleri Uzatıldı

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

-

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

-

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

-

Ticari İşletmenin Niteliği

Ticari İşletmenin Niteliği

-

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

-

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

-

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

-

KDV Kanununa Göre Hizmet Nedir?

KDV Kanununa Göre Hizmet Nedir?

-

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV