YMM Aydın Şahin

YMM Aydın Şahin

Yatırım Teşviklerinde Ne Değişti? / Recep Bıyık

Yatırım teşvikleriyle ilgili yılın rutin Bakanlar Kurulu Kararı 8 Nisan 2016 tarihli Resmi Gazete'de yayımlanarak yürürlüğe girdi.

Rutin diyorum, çünkü aynı içerikli kararlar her yıl aynı günlerde yayımlanıyor. Geçen yıl da yine 8 Nisan 2015 tarihli Resmi Gazete'de yayımlanmıştı. Önceki yıl biraz daha geç yayınlanmıştı, 9 Mayıs 2014 tarihli Resmi Gazete'de.

Kararlarda neler düzenleniyor diye bakarsak, bir önceki yılın sonuna kadar geçerli olan daha avantajlı yatırıma katkı oranları ve sigorta primi destek sürelerinin, içinde bulunulan yılda başlayan yatırımlarda da uygulanmasına olanak sağlanması ve bazı yatırım konularının daha avantajlı teşviklerden yararlandırılması. Zaman zaman da küçük düzeltmeler ve düzenlemeler yapılıyor.

İşte yeni kararla yapılan düzenlemelerin özeti.

Yeni oran ve süreler

Yeni kararda yapılan düzenlemeyle, 31.12.2015 tarihine kadar yatırıma başlayanlar için geçerli olan;

- Yatırıma katkı oranları ve vergi indirim oranları ile

- Sigorta primi işveren payına ilişkin avantajlı sürelerin

yatırıma 2016 yılında başlayanlar için de uygulanması olanağı getiriliyor.

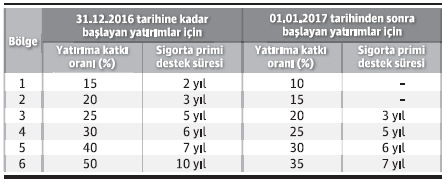

Kabaca bir fikir vermesi için, bölgesel teşvik uygulaması kapsamında teşvik edilen yatırımlar için, yatırımın başlama tarihine göre uygulanacak yatırıma katkı oranları ve sigorta prim destek süreleri aşağıdaki tabloda yer alıyor.

Yatırıma katkı tutarı, indirimli kurumlar vergisi uygulanmak suretiyle tahsilinden vazgeçilen vergi yoluyla yatırımların Devletçe karşılanacak tutarını ifade ediyor. Yatırıma katkı tutarı, yatırıma katkı oranının yatırım harcaması tutarı ile çarpımı ile hesaplanıyor. Vergi tasarrufu, matraha indirimli kurumlar vergisi oranı uygulanarak sağlanıyor.

Yıllık süre uzatımları amaca hizmet ediyor mu?

Haziran 2012’de yapılan düzenlemeyle, belirlenen süre içinde başlanan yatırımlar için daha avantajlı teşvik oran ve süreleri öngörülmüştü. Yukarıda da belirtildiği gibi daha sonra her yıl bu avantajlı oran ve sürelerin uygulaması birer yıl olmak üzere uzatılarak bugüne gelindi.

Düzenlemenin amacı, yatırımcıyı planladığı yatırıma bir an önce başlanması konusunda özendirmek.

Düzenleme bu amaca hizmet ediyor mu? Kişisel kanaatim birkaç nedenle hayır. Öncelikle rutin uzatmalar, rutin uzatmaların tekrar yapılacağı inancı bu sonucu doğuruyor. Belki ilk düzenleme yapıldığında böyle bir etkisi olmuştur ama artık böyle bir etkiyi gözlemlemiyorum. İkincisi teşvik oran ve süreleri ne olursa olsun, teşvik sisteminin son derece karışık ve teşvike ulaşma süresinin de çoğu yatırım için çok uzun olması, yüksek teşvik oran ve sürelerinin etkisini oldukça azaltabiliyor.

Bu çerçevede, her yıl rutin yapılan süre uzatmaları yerine, teşvike ulaşma süresini kısaltan, desteği yatırım döneminde sağlayan ve sistemi basitleştiren düzenlemeler, yatırımcının özendirilmesi açısından daha önemli.

Öncelikli yatırım kapsamına alınan yatırımlar

Öncelikli yatırımlar 5. bölgede uygulanan bölgesel desteklerden faydalanabiliyor. Yatırımın 6. bölgede yer alması halinde ise bulunduğu bölge destekleri uygulanıyor.

Yeni Kararla, “direkt soğutmalı slab döküm ve sıcak haddeleme yöntemi ile alüminyum yassı mamul üretimine yönelik entegre yatırımlar” öncelikli yatırım kapsamına alınarak daha avantajlı oran ve sürelerle teşvik ediliyor.

Turizm yatırımlarına bulunulan bölge teşviki

Yeni Kararla, “turizm yatırım veya işletme belgeli deniz turizmi tesis yatırımları"nın bulunduğu bölgeye uygulanan bölgesel desteklerden yararlanma olanağı getiriliyor.

Havalimanı yatırımları büyük yatırım

Yeni Kararla, “Havalimanı Yatırımları” büyük yatırım konuları arasına alınıyor.

Bu yatırımların büyük ölçekli yatırımlara sağlanan teşviklerden yararlanabilmesi için, asgari sabit yatırım tutarının asgari 200 milyon lira olması gerekiyor.

Güvenlik sorunları nedeniyle yarım kalmış yatırımlar

Yeni kararla, güvenlik sorunları nedeniyle yarım kalan veya tamamlanamayan yatırımlardan, 01.06.2015 tarihinden önce düzenlenen ve bu tarih itibarıyla süresi devam eden Yatırım Teşvik Belgeleri kapsamındaki yatırımlara, belgedeki orijinal süre geçilmemek kaydıyla ilave süre verilebileceği hükme bağlanıyor.

(Kaynak: Dünya Gazetesi | 15.04.2016)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

VUK Sirküleri 167 - Kurumlar Vergisi Beyannamesi, Ba Bs Formu, E-Defter Süreleri Uzatıldı

VUK Sirküleri 167 - Kurumlar Vergisi Beyannamesi, Ba Bs Formu, E-Defter Süreleri Uzatıldı

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

IBAN İncelemelerinde Hangi Cezalar Çıkabilir?

-

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

İşverenin Hukuka Aykırı Emrini Yerine Getiren İşçinin Sorumluluğu Var Mıdır?

-

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

Gümrük Vergilerinin ve İdari Para Cezalarının Geri Verilmesi ve Kaldırılması

-

Ticari İşletmenin Niteliği

Ticari İşletmenin Niteliği

-

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

SGK Sigorta Primi Teşviklerinden Hangi Durumlarda Geriye Doğru Yararlanılabilir?

-

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

SGK İdari Para Cezalarında ve Sigorta Primlerinde Zamanaşımı Süresi

-

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

Stajyer Çalıştırma Yükümlülüğüne Uymayan İşverene Ceza Var!

-

KDV Kanununa Göre Hizmet Nedir?

KDV Kanununa Göre Hizmet Nedir?

-

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

Kurumlar Vergisinde %5 İndirim ve Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV