YMM İsmet Polat

YMM İsmet Polat

Zeyneddin Çetin

Zeyneddin ÇetinVergi Başmüfettişi

cetinzeyni@gmail.com

7440 Sayılı Kanuna Göre Matrah ve Vergi Artırımı İçin Başvuru, Ödeme ve İhlal Durumu (Genel ve Deprem Bölgesi için)

7440 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun, 12.03.2023 tarihli ve 32130 sayılı Resmi Gazete’de yayımlanmıştır. Ayrıca matrah ve vergi artırımı bildirimi için başvuru ve ödeme sürelerine ilişkin diğer düzenlemeler; 7440 sayılı Kanun Genel Tebliğleri, 7300 sayılı Cumhurbaşkanı Kararı, Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı’nın(GİB) 04.07.2023 tarihli, 27.07.2023 tarihli ve 29.11.2023 tarihli duyuruları ile 213 sayılı Vergi Usul Kanunu Sirküleri/158 olup en son 7440 sayılı Kanun Genel Tebliği(Seri No: 5), 13.12.2023 tarihli Resmi Gazetede yayımlanmıştır.

Bu yazımız; 7440 sayılı Kanun’un 5 inci, geçici 1 inci ve 9 uncu maddesi ile mezkûr Kanunun Genel Tebliğleri, ilgili Cumhurbaşkanı Kararı, Bakanlığının ilgili duyuruları ve çıkarılan VUK sirküleri kapsamında yapılan/yapılacak matrah ve vergi artırımı bildirimi nedeniyle tahakkuk eden vergilere ilişkin ödeme planı ve ihlal durumları ile ilgilidir.

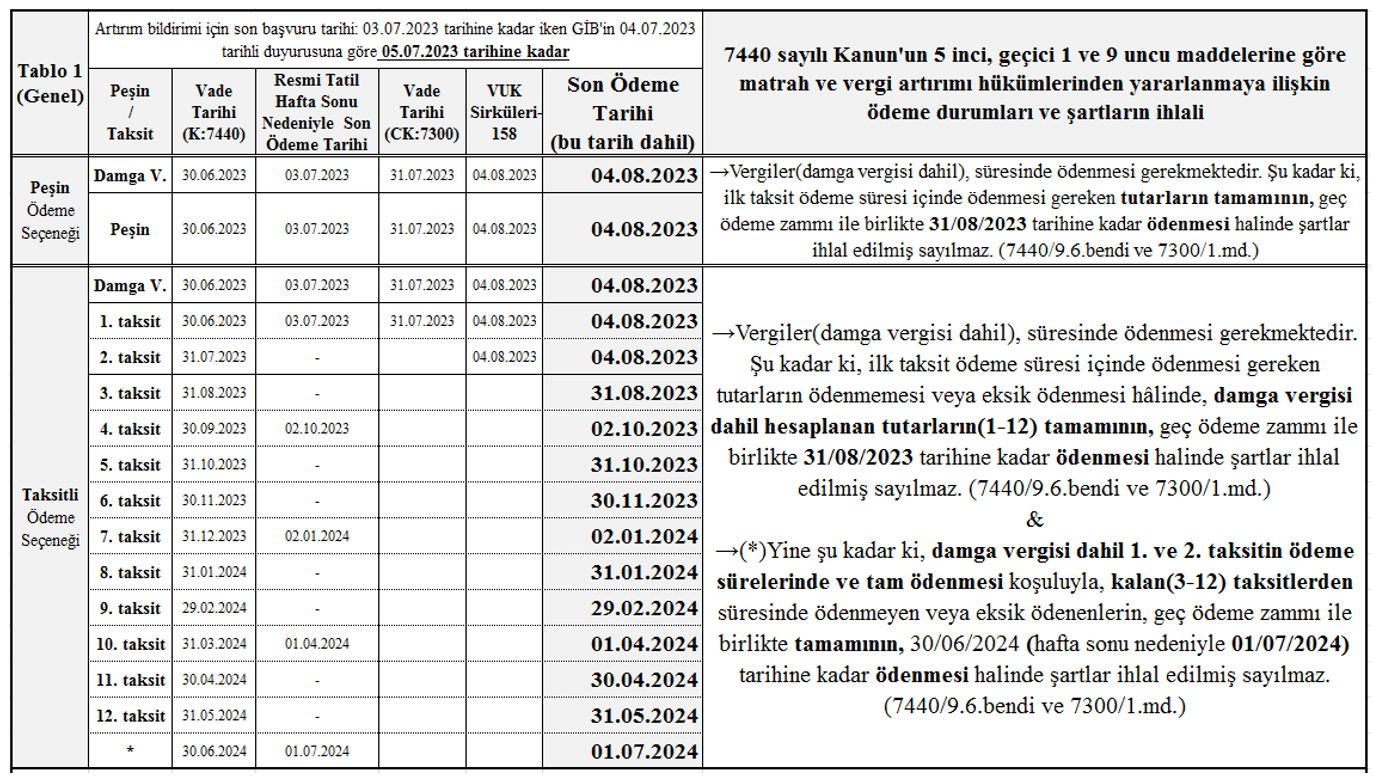

1.Genel kapsamda bulunan mükelleflerin durumu

Genel kapsamda bulunan mükelleflerin 7440 sayılı Kanuna göre matrah ve vergi artırımı için başvuru süresi bitmiştir. Ayrıca peşin ve ilk iki taksitin ödeme süreleri de geçmiştir. Yazımızın tarihi itibariyle peşin veya ilk iki taksiti süresinde ve tam ödemeyenler, şartları ihlal etmiştir. Diğer taraftan ilk iki taksiti tam ve süresinde ödeyenler için süreç devam etmektedir. Ödeme tarihlerine ve ihlale ilişkin özet durumlar aşağıdaki gibidir.

2. Deprem nedeniyle mücbir sebep hali ilan edilen yerlerde mükellefiyet kaydı bulunanların durumu

Bilindiği üzere 06/02/2023 tarihinde meydana gelen depremler nedeniyle Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye ve Şanlıurfa İlleri ile Sivas İlinin Gürün İlçesinde 6/2/2023 ile 31/7/2023 tarihleri arasında (bu tarihler dâhil) mücbir sebep hali ilan edilmiştir.

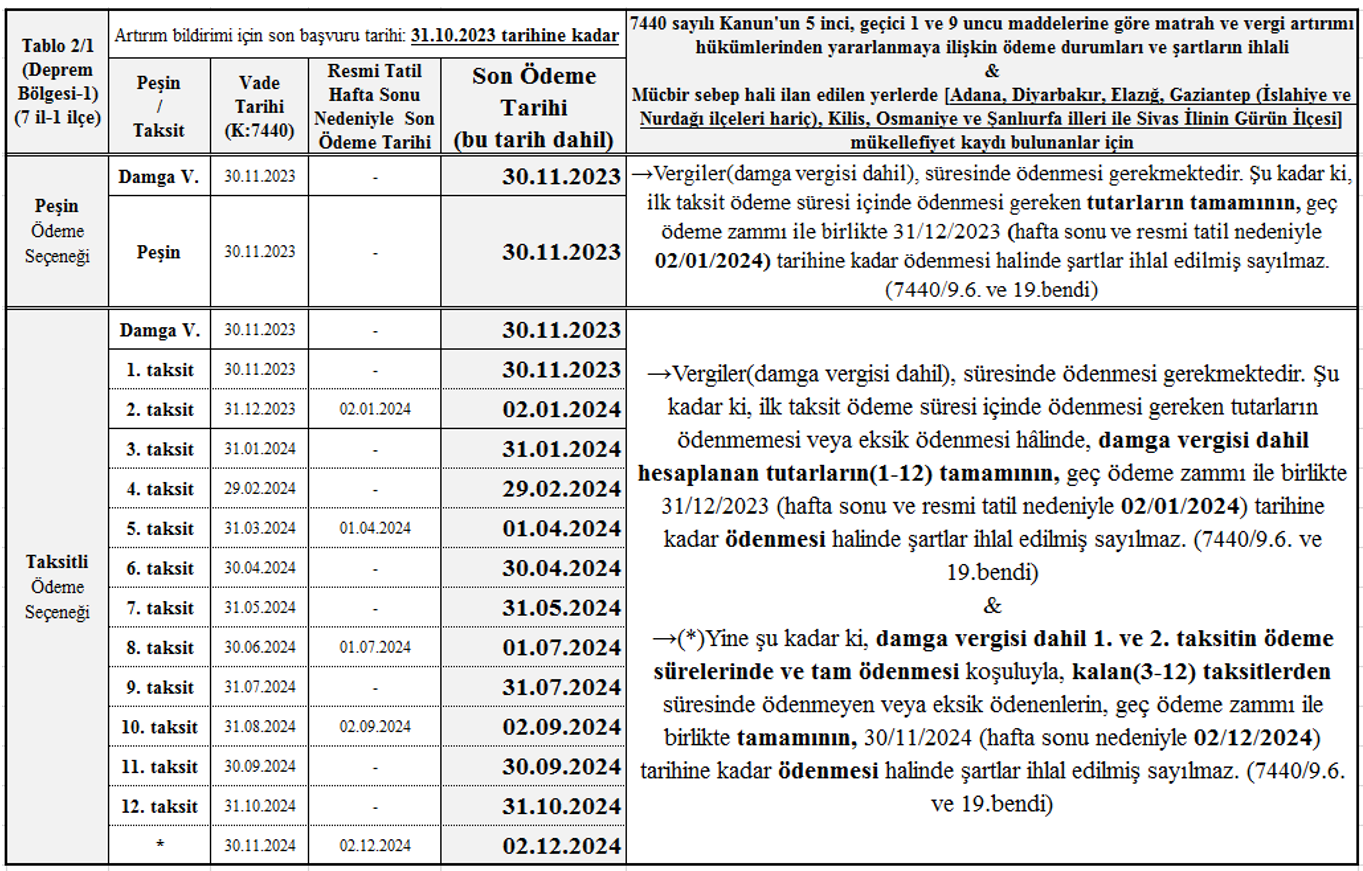

2.1.Deprem Bölgesi-1: Adana, Diyarbakır, Elazığ, Gaziantep (İslahiye ve Nurdağı ilçeleri hariç), Kilis, Osmaniye ve Şanlıurfa illeri ile Sivas İlinin Gürün İlçesinde mükellefiyet kaydı bulunanların durumu

Bu kapsamdaki mükellefler için ilan edilen mücbir sebep hali, 31.07.2023 günü sonu itibarıyla sona etmiştir. Bu kapsamdaki mükelleflerin 7440 sayılı Kanuna göre matrah ve vergi artırımı başvuru süresi bitmiştir. Ayrıca peşin ve 1. taksitin ödeme süresi de geçmiştir.

Önemli hatırlatma:

Ancak peşin veya 1. taksitin ödemesini yapmayanlar için bir fırsat daha bulunmaktadır. Şöyle ki, peşin veya taksitli ödeme seçeneğinin tercih edilmesi ve ilk taksit ödeme süresi içinde ödenmesi gereken tutarların ödenmemesi veya eksik ödenmesi hâlinde, damga vergisi dahil hesaplanan tutarların(1-12) tamamının, geç ödeme zammı ile birlikte 31/12/2023 (hafta sonu ve resmi tatil nedeniyle 02/01/2024) tarihine kadar ödenmesi halinde şartlar ihlal edilmiş sayılmaz.

Ödeme tarihlerine ve ihlale ilişkin özet durumlar aşağıdaki gibidir.

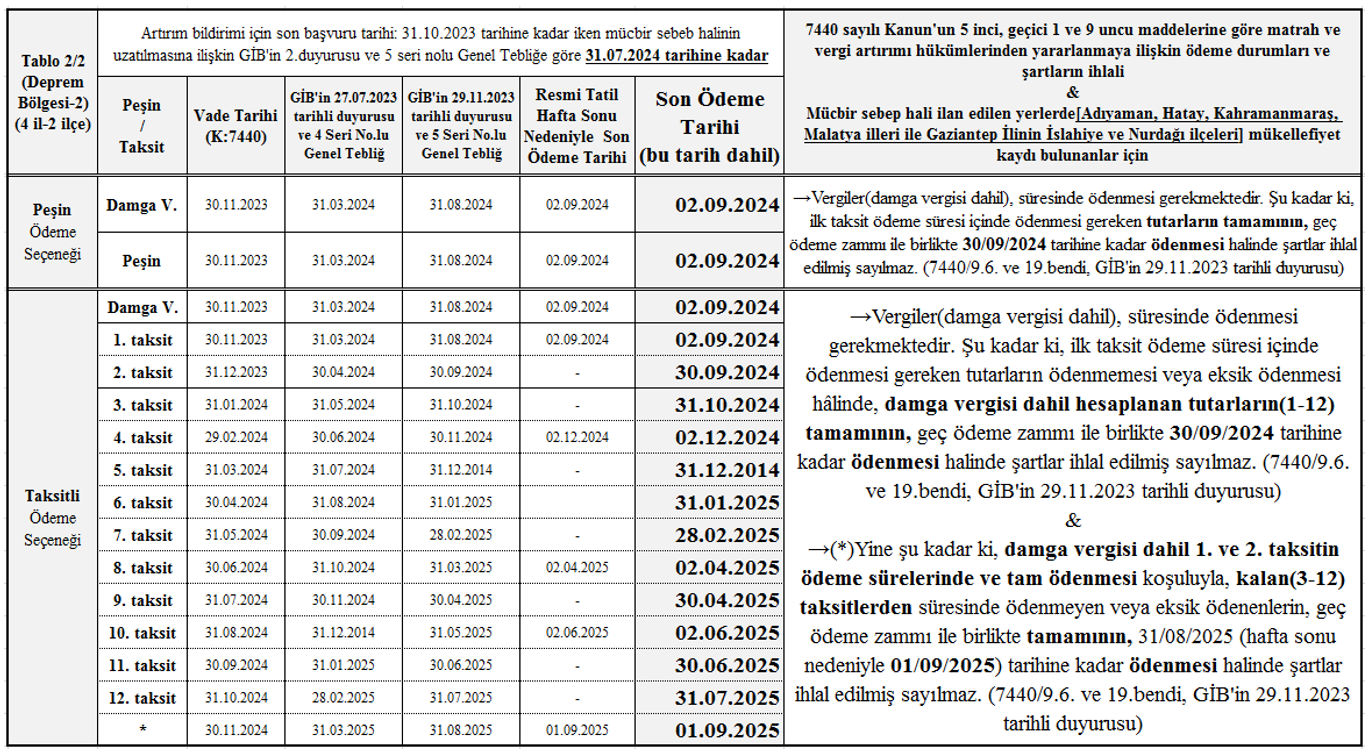

2.2.Deprem Bölgesi-2: Adıyaman, Hatay, Kahramanmaraş, Malatya illeri ile Gaziantep İlinin İslahiye ve Nurdağı ilçelerinde mükellefiyet kaydı bulunanların durumu

Bu kapsamdaki mükellefler için GİB’in 29.11.2023 tarihli duyurusuyla; 30.11.2023 günü sonu itibarıyla sona erecek mücbir sebep halinin 30.04.2024 Salı günü sonu itibarıyla sona ermesi uygun bulunmuştur.

7440 sayılı Kanun, GİB’in ilgili duyurusu ve 5 Seri No.lu Genel Tebliğe göre mücbir sebep halinin devamına karar verilen yerlerdeki vergi dairelerine borçlu olanlar; 7440 sayılı Kanun kapsamında başvurularını 31 Temmuz 2024 Çarşamba günü sonuna kadar yapmaları ve ilk taksitlerini (peşin ödeme dâhil) 31 Ağustos 2024 tarihine (bu tarihin hafta sonu tatiline rastlaması nedeniyle 2 Eylül 2024 Pazartesi gününe) kadar, diğer taksitlerini de bu taksiti takip eden aylık dönemler hâlinde ödemeleri gerekmektedir. Ödeme tarihlerine ve ihlale ilişkin özet durumlar aşağıdaki gibidir.

3.Sonuç

7440 sayılı Kanun kapsamındaki matrah ve vergi artırımı hükümlerinden yararlanabilmek ve ödeme yönünden ihlal durumuna düşmemek için;

-Genel kapsamda bulunan mükellefler için 01/07/2024 tarihi büyük önem taşımaktadır.

-Deprem Bölgesi-1’de mükellefiyet kaydı bulunanlar için 02/01/2024 tarihi ve 02/12/2024 tarihi büyük önem taşımaktadır.

-Deprem Bölgesi-2’de mükellefiyet kaydı bulunanlar için 31/07/2024 tarihi, 30/09/2024 tarihi ve 01/09/2025 tarihi büyük önem taşımaktadır.

Kaynakça:

-7440 sayılı Kanun

-7440 sayılı Kanun Genel Tebliğleri(Seri No:1-4-5)

-7300 sayılı Cumhurbaşkanı Kararı

-213 sayılı Vergi Usul Kanunu Sirküleri/158

-GİB’in 04.07.2023 tarihli duyuru (https://ebeyanname.gib.gov.tr/index.html)

-GİB’in 27.07.2023 tarihli duyuru (https://www.gib.gov.tr/hazine-ve-maliye-bakanligi-tarafindan-kahramanmarasta-meydana-gelen-depremlerden-etkilenen-yerler)

-GİB’in 29.11.2023 tarihli duyuru (https://www.gib.gov.tr/hazine-ve-maliye-bakanligi-tarafindan-kahramanmarasta-meydana-gelen-depremlerden-etkilenen-bazi)

15.12.2023

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Yeme İçme Sektöründe KDV Oranı, 51 No’lu Tebliğ ve Anayasa’ya Aykırılık Sorunu

Yeme İçme Sektöründe KDV Oranı, 51 No’lu Tebliğ ve Anayasa’ya Aykırılık Sorunu

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

Son Uzatma Sonrası Mücbir Sebep Bölgesindeki Mükelleflerin Hak ve Yükümlülükleri

Son Uzatma Sonrası Mücbir Sebep Bölgesindeki Mükelleflerin Hak ve Yükümlülükleri

-

Vergi Davalarında Kanun Yolundan Vazgeçme Müessesi Nedir?

Vergi Davalarında Kanun Yolundan Vazgeçme Müessesi Nedir?

-

Matrah ve Vergi Artırımınız Gerçekten İhlal Oldu Mu?

Matrah ve Vergi Artırımınız Gerçekten İhlal Oldu Mu?

-

Vergiye Uyumlu Kurumlarda Vergi İndirimi

Vergiye Uyumlu Kurumlarda Vergi İndirimi

-

TMS-BOBİ FRS İlkelerine Göre Enflasyon Muhasebesi - Yedekler, Özkaynakta Yer Alan Fonlar ve Geçmiş Yıl Karı/ (Zararı)

TMS-BOBİ FRS İlkelerine Göre Enflasyon Muhasebesi - Yedekler, Özkaynakta Yer Alan Fonlar ve Geçmiş Yıl Karı/ (Zararı)

-

Devir ve Bölünme Hallerinde Kurumlar Vergisinde Zarar Mahsubu

Devir ve Bölünme Hallerinde Kurumlar Vergisinde Zarar Mahsubu

-

Enflasyon Muhasebesi 2024 I.Dönem Kar/Zarara Etki Etmeye Başladı

Enflasyon Muhasebesi 2024 I.Dönem Kar/Zarara Etki Etmeye Başladı

-

Fazla Çalışmanın İspatına İlişkin Temel İlkeler

Fazla Çalışmanın İspatına İlişkin Temel İlkeler

-

Kümesteki Kazlar Neden Homurdanıyor?

Kümesteki Kazlar Neden Homurdanıyor?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV