YMM Vakkas Burak Koç

YMM Vakkas Burak Koç

Erhan Selim

Erhan SelimVergi Müfettişi

E. Gelirler Kontrolörü

erhanselim@yahoo.com

Servet Vergisi Yerine Gerçekleşmemiş Kazançların Vergilendirilmesi

Vergide yeni gündemlerden birisi gerçekleşmemiş kazançların vergilendirilmesiydi. Hiç kuşkusuz, bu gündem pandemi ile birlikte gelen zenginlerin daha fazla vergilendirilmesi trendinin bir artçısıydı. En önemli sebebi ise multimilyonerlerin servetlerinin önemli bir kısmının bu kazançlardan oluşması.

Tam mükellef bir gerçek kişi olarak borsadan bir hisse senedi satın aldığımızı düşünelim. Bu hisse senedine bağlı olarak kabaca iki tip gelir elde edebiliriz: temettü geliri ve satışından elde edeceğimiz gelir.

Dünya genelindeki ana akım gelir vergisi uygulamasını göz önünde bulunduracak olursak, temettü gelirinde genel olarak kar dağıtan şirketin dağıtım kararına bağlı ve stopaj üzerinden bir vergilendirme olabileceğini biliyoruz. Mükellef olarak bizim dışımızda gelişen bir süreç.

Bununla beraber hisseyi elimizde tuttuğumuz sürece hissenin değerinin artabileceğini ve satılması durumunda alış-satış değeri arasındaki fark kadar bir gelir edebileceğimizi de öngörebiliyoruz. Hisse senedini satma kararını mükellef olarak biz vereceğimize göre vergilendirmenin ortaya çıkmasında mükellef olarak bizim kararımız etkili.

Satılmasa bile hissenin elimizde değerlenmesi aslında bir sermaye kazancı(capital gain). Her ne kadar bu bir kazanç olsa da, ana akım gelir vergisi uygulamasında bu tarz bir kazancın vergilendirilmesinin tercih edilmediğini söyleyebiliriz. Şöyle ki, özünde bu bir gerçeklememiş kazanç. Hisse senedi halen elimizde, bu senedi satmadığımız sürece değeri düşebilir, kazancımız buharlaşabilir veya zarar edebiliriz.

İşte Gerçekleşmemiş Sermaye Kazançları Vergisi tam olarak bu kazançları hedefliyor ve varlık elimizden çıkmasa bile elde edilen kazanç üzerinden öngörülen vergiyi ödemek zorunda kalıyoruz. Yani vergilendirmenin ortaya çıkmasında artık mükellef olarak biz söz sahibi değiliz.

-mamışların Vergilendilerinmesi

Satılmamış, elden çıkarılmamış varlıkların değer artışlarının Gerçekleşmemiş Kazanç olarak değerlendirilmesinin kapsayıcı bir yönü olduğunu ifade edebiliriz. Hisse senetlerine ek olarak, bundan önceki yazılarımızda ortaya koyduğumuz üzere, büyükşehirlerde değerleri %50-80 arasında değer kazanan gayrimenkulleri, son yazımından sonra bir dip görüp halen tepe noktasına erişmemiş kripto paraları bunlar elden çıkarılmasa bile değer artışları üzerinden vergilendirdiğimizi düşünün. Yıllar önce 50 bin sermayeyle kurulup şu an değeri milyonlar eden şirketlerimiz dahi var.

Devletler için muazzam bir gelir potansiyeli yaratmakla beraber çeşitli riskler barındıran bir vergilendirme politikası bu. Örneğin zararların telafi edilmesi öngörülmemişse veya vergi planlaması devredeyse, varlığın kazançlı yılda elden çıkarılması yönünde bir baskıya neden olabilecek bir politikadan bahsediyoruz. Gelişmekte olan ülkeler açısından sermaye piyasalarının kötü etkilenmesi ve gayrimenkuller için kiraların artması gibi sonuçlar doğurması ise uzak ihtimaller sayılmaz.

Neyse ki, Gerçekleşmemiş Kazanç Vergisi bizim ülkemizin gündemi değildi. Gerçi biz farklı dalda, temelde aynı felsefe üzerine kurulu bir vergilendirmeyi Dağıtılmamış Kurum Kazançlarının vergilendirilmesi tartışması ile birlikte gündemimize taşımıştık. ABD tarafında ise Hazine Bakanı Janet Yellen, 23 Ekim’deki önerisiyle tartışmanın fitilini ateşlemiş oldu. ABD senatosu Finans Komitesinin Başkanı ve söz konusu verginin fikir babası Ron Wyden’a göre bu öneri ABD vatandaşlarının vergilendirilmesinde bir dönüm noktası olacak ve gelir dağılımındaki adaletsizliği azaltacak bir hamleydi.

Gerçekleşmemiş Kazanç Vergisi ve Mars Arasındaki İlişki

Elon Musk ise bu vergi hamlesini insanlığı Mars’a taşımasının önündeki bir engel olarak düşünmekteydi. ABD halkının geri kalanına nazaran kendisinin bu kadar endişeli olmasının arkasında bir takım sağlam gerekçeler vardı. Öncelikle bu vergi en üst gelir grubunu, ABD’nin en zenginlerini hedef alacağı duyurulan bir vergi olma niteliği taşıyordu. Gelir dağılımda adaleti sağlamak gibi bir felsefesi olması ise destekçilerini arttırmaktaydı.

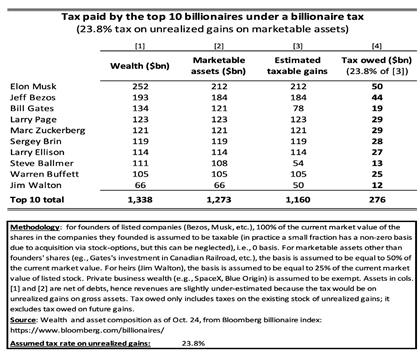

İkincisi fiiliyatta da yıllık 100 milyon dolardan fazla kazananlar veya üç yıldan fazla süre en az bir milyar dolar değerindeki varlığı elinde tutanları mükellef sayacak bir sınırlama söz konusuydu. Son olarak bu kişilerin kim olduğu yönünde hesaplamalar yapılmaya başlanmıştı bile. Fransız Ekonomist Gabriel Zucman’a ait aşağıdaki tablodaki hesaplamalara göre sadece en tepedeki 10 dolar milyarderinden elde edilecek vergi geliri 276 milyar Dolar civarındaydı.

Gerçekleşmemiş Kazançların Vergilendirilmesinin yaklaşık 700 milyarderi hedeflediği ve Başkan Biden’in Sosyal Harcama Paketini finanse edileceği bilinen bir gerçekti. Sosyal Harcama paketinin içeriğine girmeden 1.8 Trilyon Dolarlık paketin bir noktada bu haliyle zenginden alıp fakire dağıtma mantığını içerdiğini anlayabiliriz. Fakat Demokratların kendi aralarında anlaşamaması ve anayasal bazı sıkıntılara neden olabileceği dolayısıyla bu fikir rafa kalktı.

Bunun yerine paket(Build Back Better Bill) büyük mükelleflerin kazançlarına uygulanacak %15’lik minimum vergi, hisse geri alımlarında uygulanacak vergi ile 10 ve 25 milyon dolar üzerinde gelir elde edenlere getirilecek %5 ve %3 gibi ek vergilerle finanse edilecek şekilde Senatodan geçti.

ABD ekonomisinde kendisine yer bulan bir uygulamanın dünya genelinde benimsenmesinin önü açılacağından Gerçekleşmemiş Kazançların Vergilendirilmesinin vergi politikaları açısından bir kırılım anı olabileceğini göz ardı etmemeliyiz. Aslında bir tarihe tanıklık etmiş olduk. Her ne kadar bu raundu milyarderler kazanmış olsa da giderek silikleşen orta gelir grubu ve derinleşen gelir dağılımı adaletsizliği karşısında geleneksel vergi politikalarının ne kadar direnebileceğini hep beraber göreceğiz.

23.11.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI UFRS / TFRS REHBERİ KİTABI ÇIKTI

UYGULAMALI UFRS / TFRS REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

MASAK Denetimine Tabi Finansal Olmayan Yükümlü Meslekler, Yükümlülük Konuları ve Şüphe Kategorileri Nelerdir?

MASAK Denetimine Tabi Finansal Olmayan Yükümlü Meslekler, Yükümlülük Konuları ve Şüphe Kategorileri Nelerdir?

-

UYGULAMALI UFRS / TFRS REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI UFRS / TFRS REHBERİ KİTABI KİTABI ÇIKTI

-

Vergi Usul Kanunu'nda Mücbir Sebep Düzenlemesi -3-

Vergi Usul Kanunu'nda Mücbir Sebep Düzenlemesi -3-

-

Yargıtay Hukuk Genel Kurulu Kararına Göre Yıllık 270 Saati Aşan Fazla Çalışma Yapılması Artık Tek Başına Haklı Fesih Sebebi Değildir

Yargıtay Hukuk Genel Kurulu Kararına Göre Yıllık 270 Saati Aşan Fazla Çalışma Yapılması Artık Tek Başına Haklı Fesih Sebebi Değildir

-

Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun

Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun

-

Bordro Parametreleri 2024 - 2. Dönem

Bordro Parametreleri 2024 - 2. Dönem

-

1567 Sayılı Kanun’a Aykırı Davranışlarda Uygulanacak Müeyyideler

1567 Sayılı Kanun’a Aykırı Davranışlarda Uygulanacak Müeyyideler

-

Dul ve Yetim Aylığı Alanlar Ziraat Odası Kaydına Dikkat!

Dul ve Yetim Aylığı Alanlar Ziraat Odası Kaydına Dikkat!

-

Ölü Navlun Bedellerinde KDV

Ölü Navlun Bedellerinde KDV

-

Vergi İncelemesinde Transfer Fiyatlandırması Tespiti İçin Kritik Noktalar

Vergi İncelemesinde Transfer Fiyatlandırması Tespiti İçin Kritik Noktalar

-

Vergi Aslında Uzlaşma Kapsamı Dışına Çıkarıldı

Vergi Aslında Uzlaşma Kapsamı Dışına Çıkarıldı

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 999 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 999 TL + KDV