YMM İsmet Polat

YMM İsmet Polat

Abuzer Akbıyık

Abuzer AkbıyıkSerbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

abuzerakbiyik@hotmail.com

Yatırım Teşvik Belgesi Kapsamında İmalat Sanayii İle Turizme Yönelik İnşaat İşlerinde KDV İstisna Uygulaması

Özet: 15.04.2022 Tarih ve 31810 Sayılı Resmi Gazete’de yayınlanan 7394 Sayılı Kanunun 11. Maddesi ile, 3065 Sayılı Katma Değer Vergisi Kanunun Geçici 37. Maddesinde değişiklik yapılarak, İmalat Sanayii ile Turizme yönelik yatırım teşvik belgesi sahibi mükelleflere, belge kapsamındaki inşaat işlerine ilişkin mal teslimleri ve hizmet ifaları 01/05/2022 tarihiden başlamak üzere 31/12/2025 tarihine kadar, Katma Değer Vergisinden istisna edilmiştir. Konun uygulaması ile ilgili 42 Seri nolu KDV tebliği 28 Mayıs 2022 tarih ve 31849 nolu Resmi Gazete’de yayınlanmıştır. Konu yeni olduğu için Yatırımcı ve Satıcının kafasında, Teşvik Kapsamındaki inşaat işlerinde, KDV istisnası nedir, hangi alımları kapsıyor? Uygulama ne zaman başlayacak, ne zaman bitecek, İstisna belgesi nasıl alınacak, uygulama nasıl olacak? Satıcı faturasını nasıl kesecek, KDV iadesini nasıl alacak? gibi pek çok soru var. 35 yılı aşan süreden beri vergi ve teşvik uygulamaları konusunda faaliyet gösteren biri olarak, biz de bu yazımızda kanun ve tebliğ çerçevesinde bu soruların cevaplarını vermeye çalıştık.

YATIRIM TEŞVİK BELGESİ NEDİR?

2012/3305 Sayılı “Yatırımlarda Devlet Yardımları Hakkında Karar” çerçevesinde Sanayi ve Teknoloji Bakanlığı Teşvik Uygulama Genel Müdürlüğü’nce uygun görülen yatırımlara “Yatırım Teşvik Belgesi” verilmektedir. Yatırım Teşvik Belgesi kapsamında, Gümrük Muafiyeti, KDV istisnası ve iadesi, Vergi indirimi, SGK İşveren Hissesi Desteği, SGK (işçi hissesi) desteği, Gelir Vergisi Stopaj Desteği ve Yatırım yeri tahsisi destekleri söz konusu olabilmektedir. Karar kapsamında yer alan desteklerin uygulanması açısından iller, sosyo-ekonomik gelişmişlik seviyeleri dikkate alınarak 6 bölgeye ayrılmıştır. Böylece, yatırım yeri, konusu ve tutarına göre, destekler farklılık arz etmektedir.

TEŞVİK MEVZUATINA GÖRE YATIRIMLARA KDV İSTİSNA VE İADESİ

2012/3305 Sayılı Teşvik Karanının 10. Maddesi gereği, teşvik belgesine haiz yatırımcılara, teşvik belgesi kapsamında yapılacak makine ve teçhizat ithal ve yerli teslimleri ile belge kapsamındaki yazılım ve gayri maddi hak satış ve kiralamaları KDV’den istisna edilmektedir.

Teşvik kararı 10/1. Maddesi gereği; Sabit yatırım tutarı beşyüzmilyon Türk Lirasının üzerindeki stratejik yatırımlar kapsamında yapılacak bina-inşaat harcamaları, Geçici 8. Madde gereği; istinaden imalat sanayiine yönelik (US-97 Kodu:15-37) düzenlenen yatırım teşvik belgeleri kapsamında) 1/1/2017 ile 31/12/2024 tarihleri arasında gerçekleştirilecek bina-inşaat harcamalarında ve Geçici 10/2. Madde gereği; Kültür ve Turizm Koruma ve Gelişim Bölgelerinde bir veya birden fazla yatırımcı tarafından gerçekleştirilecek asgari 7.500 yatak kapasitesini haiz turizm yatırımları için; Sabit yatırım tutarı beşyüzmilyon Türk Lirasının üzerindeki stratejik yatırımlar kapsamında yapılacak bina-inşaat harcamaları KDV iadesinden yararlandırılabilir.

(Yayınlanan 42 nolu KDV tebliğinde, “… 1/5/2022 tarihinden sonra yapılan mal ve hizmet alımları için de 3065 sayılı Kanunun 7394 sayılı Kanun ile değişmeden önceki geçici 37 nci maddesi hükmü uygulanmaz.” Hükmüne yer verilmiştir. Böylece, 3065 sayılı KDV Kanunu Geçici 37. Maddesinin değişmeden önceki halinde yer alan ve 2024 tarihine kadar uygulanması öngörülen, İmalat sanayine yönelik yatırım teşvik belgesi kapsamında, inşaat işleri nedeniyle yüklenilen ve telafi edilemeyen katma değer vergisi, izleyen yıl içerisinde, talep edilmesi halinde belge sahibi mükellefe iade olunur hükmü yürürlükten kaldırılmıştır. Bu nedenle 2012/3305 sayılı kararın Geçici Maddesinde de zikredilen imalat sanayiine yönelik (US-97 Kodu:15-37) düzenlenen yatırım teşvik belgeleri kapsamında) 1/1/2017 ile 31/12/2024 tarihleri arasında gerçekleştirilecek bina-inşaat harcamalarında KDV iade edilir hükmünün, 42 Sayılı KDV tebliğindeki hükme göre değiştirileceği kanaatindeyim. A.Akbıyık)

KDV KANUNUNA GÖRE TEŞVİKLİ YATIRIMLARA KDV İSTİSNA VE İADESİ

3065 sayılı Katma Değer Vergisi Kanunun Geçici 37. Maddesinde değişiklik yapılarak İmalat sanayii ile turizme yönelik yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki inşaat işlerine ilişkin mal teslimleri ve hizmet ifaları 31/12/2025 tarihine kadar katma değer vergisinden istisna edilmiştir.

Geçici 37. Maddesi (Değişmeden önce)

İmalat sanayine yönelik yatırım teşvik belgesi kapsamında; a) Asgari 50 milyon Türk Lirası tutarında sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle 2017, 2018 ve 2019 yıllarında yüklenilen ve 2017, 2018, ve 2019 yıllarının altı aylık dönemleri itibarıyla indirim yoluyla telafi edilemeyen katma değer vergisi altı aylık dönemleri izleyen bir yıl içerisinde,

b) 50 milyon Türk Lirası tutarına kadar sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle 2017, 2018 ve 2019 yıllarında yüklenilen ve 2017, 2018 ve 2019 yılı sonuna kadar indirim yoluyla telafi edilemeyen katma değer vergisi izleyen yıl içerisinde, talep edilmesi halinde belge sahibi mükellefe iade olunur……….. (1950 sayılı Cumhurbaşkanı Kararına göre 2020 ve 2021 yılları için, 5047 sayılı Cumhurbaşkanı Kararına göre 2022, 2023 ve 2024 yılları için de uygulanır)

Geçici Madde 37 (Değişiklik sonrası)

(7394 sayılı kanunun 11 inci maddesiyle değiştirilen madde: Yürürlük; 01.05.2022) İmalat sanayii ile turizme yönelik yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki inşaat işlerine ilişkin mal teslimleri ve hizmet ifaları 31/12/2025 tarihine kadar katma değer vergisinden müstesnadır.

KDV TEBLİĞİNE GÖRE İNŞAAT İŞLERİNDE KDV İSTİSNA UYGULAMASI

28.5.2022 Tarih ve 31849 Sayılı Resmi gazetede, Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından yayınlanan Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 42 seri nolu Tebliğin 4. Maddesi ile İmalat Sanayiine Yönelik Yatırım Teşvik Belgesi Kapsamındaki İnşaat İşlerine İlişkin KDV istisnasın uygulanması ile ilgili hususlara aşağıdaki şekilde yer verilmiştir.

HANGİ TÜR YATIRIMLAR KDV İSTİSNA KAPSAMINA GİRER?

3065 sayılı Kanunun 7394 sayılı Kanunla değişik geçici 37 nci maddesinde, “İmalat sanayii ile turizme yönelik yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki inşaat işlerine ilişkin mal teslimleri ve hizmet ifaları 31/12/2025 tarihine kadar Katma Değer Vergisinden müstesnadır.

YATIRIMIN TAMAMLANMAMASI HALİDE CEZASI NEDİR?

Teşvik belgesine konu yatırımın tamamlanmaması halinde, zamanında alınmayan vergiler, vergi ziyaı cezası uygulanarak gecikme faizi ile birlikte yatırım teşvik belgesi sahibi alıcıdan tahsil edilir. Bu vergiler ve cezalarda zamanaşımı, verginin tarhını veya cezanın kesilmesini gerektiren durumun meydana geldiği tarihi takip eden takvim yılı başından başlar.

SATICININ YÜKLENDİĞİ KATMA DEGER VERGİLERİ NE OLACAK?

İmalat sanayii ile turizme yönelik yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki inşaat işlerine ilişkin yapılan mal teslimleri ve hizmet ifaları nedeniyle yüklenilen vergiler, vergiye tabi işlemler üzerinden hesaplanan vergiden indirilir. İndirim yoluyla telafi edilemeyen vergiler, bu Kanunun 32 nci maddesi hükmü uyarınca istisna kapsamında işlem yapan mükellefin talebi üzerine iade edilir.

KDV İSTİSNA SÜRESİNİ KİM UZATIR, UYGULAMA USUL VE ESASLARI KİM BELİRLER?

Cumhurbaşkanı, Geçici 37. Maddesinin birinci fıkrasında yer alan 31/12/2025 tarihine kadar olan süreyi üç yıla kadar uzatmaya; Hazine ve Maliye Bakanlığı, bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir.

KDV İSTİSNA UYGULAMASI NE ZAMAN BAŞLAR NE ZAMAN BİTER?

İmalat sanayii ile turizme yönelik yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki inşaat işlerine ilişkin mal teslimleri ve hizmet ifalarındaki KDV istisna uygulaması 01/05/2022 tarihinde başlayıp, 31/12/2025 tarihine kadar devam edecektir.

HANGİ TARİHLİ TEŞVİK BELGELERİ KDV İSTİSNASINDAN İSTİFADE EDER?

KDV istisnasından yararlanacak mükelleflerin, imalat sanayii ile turizme yönelik düzenlenmiş bir yatırım teşvik belgesine sahip olması gerekmekte olup, bu belgenin Kanunun yürürlük tarihi olan 01/05/2022 tarihinden önce düzenlenmiş olması istisna uygulanmasına engel değildir.

(Bir başka ifade ile 01/05/2022 tarihinden önce alınmış olan Yatırım Teşvik Belgeleri de KDV istisna uygulamasından istifade edecektir. A.Akbıyık)

KDV İSTİSNA UYGULMASININ ŞARTLARI NEDİR?

İmalat sanayii ile turizme yönelik yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki, 01/05/2022 tarihinden sonraki inşaat işlerine ilişkin mal teslimleri ve hizmet ifalarında KDV istisna uygulanabilmesi için; İnşaat işlerinin yatırım teşvik belgesinde öngörülen yatırıma ilişkin olması, 31/12/2025 tarihini aşmamak kaydıyla yatırım teşvik belgesinde öngörülen süre içinde yapılmış olması ve İstisna uygulanacak harcama tutarının inşaat işlerine yönelik yatırım teşvik belgesinde yer alan yatırım tutarını aşmaması gerekmektedir.

İNŞAAT İŞLERİNE İLİŞİKİN HANGİ ALIMLAR KDV İSTİSNA KAPSAMINA GİRER?

İstisna, münhasıran İmalat sanayii ile turizme yönelik yatırımlar kapsamındaki inşaat taahhüt işi, nakliye, hafriyat ve benzeri inşa işlerine ilişkindir. Yatırımı yapanların söz konusu inşaat işlerinde kullanılan mal alımları da bu kapsamda değerlendirilir. Dolayısıyla söz konusu istisna inşaat işlerine ilişkin olmak koşuluyla hem hizmet hem de mal alımlarını kapsamaktadır. Söz konusu yatırımlar kapsamındaki inşaat işlerine ilişkin alınan makine, araç-gereç ve tefrişatın (yatırım teşvik belgesinde yer alsa dahi) bu istisna kapsamında değerlendirilmesi mümkün değildir.

KDV İSTİSNA UYGULAMASI İÇİN NE YAPMALIYIM?

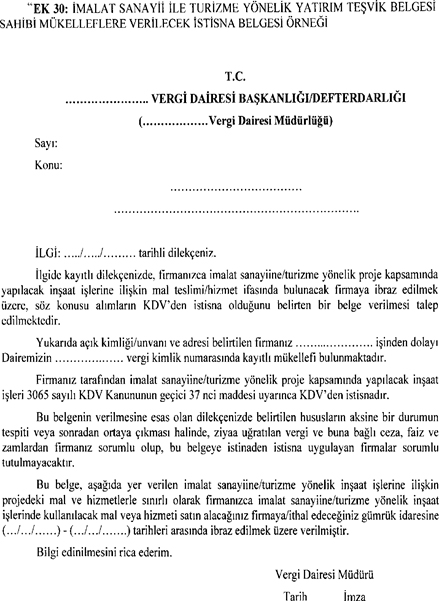

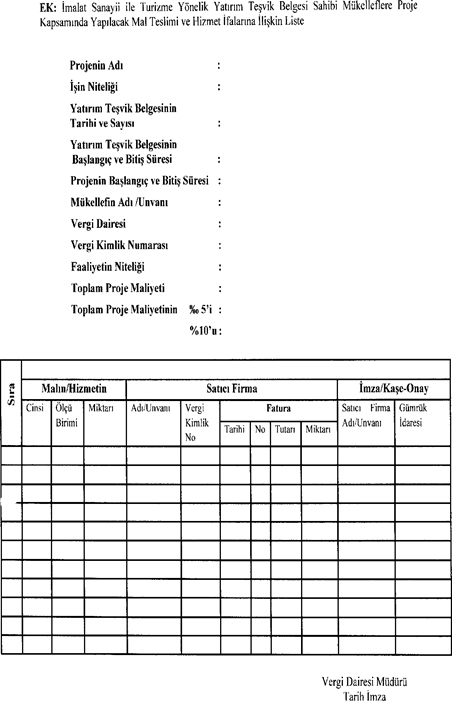

İstisnadan yararlanmak isteyen yatırım teşvik belgesi sahibi mükellefler, KDV yönünden bağlı oldukları vergi dairesine istisna belgesi almak için başvuruda bulunurlar. Başvuruda bulunan mükellefler tarafından inşaat işlerine ilişkin istisna kapsamında alınacak mal ve hizmet listesi, hazırlanan projeye uygun olarak elektronik ortamda sisteme girilir. Vergi dairesince gerekli kontroller yapıldıktan sonra şartları sağlayanlara elektronik olarak sisteme girilen mal ve hizmetle sınırlı olmak üzere istisna belgesi verilir (EK:30).

HANGİ TARİHTEKİ ALIMLARA KDV İSTİSNASI UYGULANIR?

İstisna hükmünün yürürlüğe girdiği 1/5/2022 tarihinden önce veya bu tarihten itibaren başlayan inşaat işlerine ilişkin, 1/5/2022 tarihinden sonra yapılan mal ve hizmet alımları istisna kapsamında olup, inşaat işlerine ilişkin bu tarihten önce alınan mal ve hizmetlerin istisna belgesine dahil edilmesi mümkün değildir.

YATIRIMCI İNŞAAT İŞLERİNE İLİŞKİN ALIMLARDA İSTİSNA UYGULAMASI YERİNE, İADE TALEBİNDE BULUNABİLİR Mİ?

1/5/2022 tarihinden sonra yapılan mal ve hizmet alımları için de 3065 sayılı Kanunun 7394 sayılı Kanun ile değişmeden önceki geçici 37 nci maddesi hükmü uygulanmaz.

(KDV Tebliğinde yer alan bu hükme göre; 3065 sayılı KDV Kanunu Geçici 37. Maddesinin değişmeden önceki halinde yer alan ve 2024 tarihine kadar uygulanması öngörülen, İmalat sanayine yönelik yatırım teşvik belgesi kapsamında, inşaat işleri nedeniyle yüklenilen ve telafi edilemeyen katma değer vergisi, izleyen yıl içerisinde, talep edilmesi halinde belge sahibi mükellefe iade olunur hükmü yürürlükten kaldırılmıştır. Bir başka ifade ile Yatırımcı, 01/05/2022 tarihinden sonra, inşaat işleri ile ilgili faturalarını istisna kapsamında, KDV ödemeyerek alacaktır. Yatırımcı, inşaat faturasını, KDV ödeyerek alırsa, iade talebinde bulunamayacağı, ödediği KDV’leri, genel esaslar göre KDV beyannamesinde indirim konusu yapacağı kanaatindeyim. A.Akbıyık)

YATIRIMCININ KDV İSTİSNA BELGE ÖRNEĞİNİ SATICIYA VERMESİ

Vergi dairesinden alınan istisna belgesinin alıcı tarafından onaylanmış bir örneği satıcılara verilir. Bu belge satıcılar tarafından 213 sayılı Kanunun muhafaza ve ibraz hükümlerine uygun olarak saklanır.

MAL ALIM SATIM BİLGİLERİNİN SİSİTEME GİRİLMESİ

Mal teslimi ve hizmet ifası gerçekleştikçe alıcı ve satıcılar alım/satım bilgilerini sisteme girerler.

SATICININ KDV İADE TALEBİ NASIL SONUÇLANDIRILIR?

Satıcı mükellefin iade talebi, bu istisna belgesi ve sisteme yapılan alış ve satış giriş bilgileri esas alınmak suretiyle, iade için gerekli diğer belgeler de aranarak sonuçlandırılır.

TEŞVİK BELGESİ KAPSAMINDAKİ PROJENİN REVİZE EDİLMESİ

Projenin sonradan revize edilmesi, güncellenmesi veya ek proje düzenlenmesi halinde proje kapsamındaki mal ve hizmetlere ilişkin liste de elektronik ortamda revize edilir. Revize sonrası istisna kapsamına giren alışlarda istisnadan faydalanılabilmesi için istisna belgesinin de revize edilmesi gerekir.

İstisna belgesi, 31/12/2025 tarihini geçmemek üzere projede öngörülen süreyle sınırlı olarak verilir. Projedeki sürenin revize edilmesi durumunda, istisna belgesindeki süre de revize edilir.

HARCAMALAR SİSTEME TEK SATIR GİRİLEBİLİR Mİ?

Aynı satıcıdan yapılan birden fazla mal ve hizmet alımına ilişkin harcamaların proje maliyetinin binde 5’ine kadar olan kısmı tek satır olarak girilebilir. Bu şekilde birden fazla satır yazılabilir. Ancak, bu satır tutarlarının toplamının proje maliyetinin yüzde 10’unu aşmaması gerekir. Bu durumda da mal ve hizmetin cinsi, miktarı, tutarı gibi hususlar, bu kapsamdaki alışları anlaşılır bir şekilde açıklayacak detayda yazılır. Bu alımlara ilişkin fatura tarih ve numarasının listede yer alması gerektiği tabiidir.

KDV İSTİSNA MALLARIN İTHAL EDİLMESİNDE İŞLEM NASIL YAPILIR?

KDV İstisna kapsamındaki malların ithalat yoluyla temin edilmesi halinde söz konusu belge, ilgili gümrük idaresine ibraz edilir. İstisna belgesindeki istisna kapsamında ithal edilen mala ilişkin bölüm doldurulduktan sonra ilgili gümrük idaresi tarafından bu bölüm de onaylanır.

KDV İSTİSNA BELGESİ NASIL KAPATILIR?

İstisna kapsamında mal ve hizmet alanlar istisna belgesinin süresinin sona erdiği tarih itibarıyla istisna belgesini vergi dairesine ibraz ederek kapattırmak zorundadır. Vergi dairesi istisna belgesinde yer alan mal ve hizmet bölümlerinin satıcılar tarafından doldurulup doldurulmadığını ve faturalarla uyumunu kontrol ederek istisna belgesini kapatır.

SATICILAR FATURADA KDV İSTİSNASINI NASIL UYGULAR?

Satıcılar, imalat sanayii ile turizme yönelik yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki, 01/05/2022 tarihinden sonraki inşaat işlerine ilişkin mal teslimleri ve hizmet ifalarına ilişkin da düzenleyecekleri faturada, Tebliğin (II/E-7/A.1.) ayrımındaki açıklamaları da göz önünde bulundurmak suretiyle KDV hesaplamazlar.

İstisna tek safhada uygulanacak olup, yatırım teşvik belgesi sahibi mükellefe istisna kapsamında mal teslimi ve hizmet ifasında bulunan satıcıların alımlarında istisna uygulanması söz konusu değildir.

YATIRIMIN TAMAMLANMAMASI HALİNDE MÜYYİDESİ NEDİR?

3065 sayılı Kanunun geçici 37 nci maddesine göre, yatırım teşvik belgesine konu yatırımın tamamlanmaması halinde, zamanında alınmayan vergi yatırım teşvik belgesi sahibi alıcıdan, vergi ziyaı cezası uygulanarak gecikme faizi ile birlikte tahsil edilir.

Zamanında alınmayan vergiler ile vergi cezalarında zamanaşımı, verginin tarhını veya cezanın kesilmesini gerektiren durumun meydana geldiği tarihi takip eden takvim yılının başından itibaren başlar.

SATICILAR KDV İSTİSNASINI NASIL BEYAN EDER?

Bu istisna kapsamında yapılan teslim ve hizmetler, teslim ve hizmetin yapıldığı döneme ait KDV beyannamesinin "İstisnalar-Diğer İade Hakkı Doğuran İşlemler" kulakçığının, "Tam İstisna Kapsamına Giren İşlemler" tablosunda 339 kod numaralı “İmalat Sanayii ile Turizme Yönelik Yatırım Teşvik Belgesi Kapsamındaki İnşaat İşlerine İlişkin Teslim ve Hizmetler” satırı aracılığıyla beyan edilir.

Bu satırın "Teslim ve Hizmet Tutarı" sütununa istisnaya konu teslim ve hizmetlerin KDV hariç tutarı, "Yüklenilen KDV" sütununa bu teslim ve hizmetlere ilişkin alım ve giderlere ait belgelerde gösterilen toplam KDV tutarı yazılır. İade talep etmek istemeyen mükellefler, "Yüklenilen KDV" sütununa “0” yazmalıdır.

SATICILARIN KDV İADELERİNDE GEREKLİ BELGELER NELERDİR?

Bu istisna kapsamındaki teslim ve hizmetlerden kaynaklanan iade taleplerinde aşağıdaki belgeler aranır:

- Standart iade talep dilekçesi

- İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi

- İade hakkı doğuran işleme ait yüklenilen KDV listesi

- İadesi talep edilen KDV hesaplama tablosu

- Satış faturaları listesi

- Yatırım teşvik belgesinin örneği

- Vergi dairesinden alınan istisna belgesinin örneği ile kendisi tarafından ilgili mal ve hizmete ilişkin olarak proje kapsamında istisna uygulanarak alınacak mal ve hizmet listesinin örneği.

SATICILARIN MAHSUBEN VEYA NAKDEN İADE TALEPLERİ NASIL YAPILIR?

Mahsuben İade : Mükelleflerin bu işlemlerden kaynaklanan mahsuben iade talepleri yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir.

Nakden İade : Mükelleflerin bu işlemlerden kaynaklanan ve 10.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 10.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür.

SATICI VE ALICININ MÜTESELSİL SORUMLULUKLAR NEDİR?

İstisnadan yararlanmak isteyen mükelleflerin istisna belgesinin imza ve kaşe tatbik edilmiş bir suretini mal teslimi ve hizmet ifasında bulunan satıcıya vermeleri gerekmektedir. Bu belge olmadan istisna uygulanması halinde, ziyaa uğratılan vergi, ceza, zam ve faizlerden satıcı ile birlikte teslim ve hizmet yapılan alıcı da müteselsilen sorumludur.

Kendisine teslim veya hizmetin istisna kapsamına girdiğini gösteren belge verilen satıcı mükelleflerce, başka bir şart aramaksızın istisna kapsamında işlem yapılır. Daha sonra işlemin, istisna için ilgili düzenlemelerde belirtilen şartları baştan taşımadığı ya da şartların daha sonra ihlal edildiğinin tespiti halinde, ziyaa uğratılan vergi ile buna bağlı ceza, faiz ve zamlar, kendisine istisna kapsamında teslim veya hizmet yapılan alıcıdan aranır. Satıcının iade talebi ise yukarıda açıklanan şekilde değerlendirilir.

30.05.2022

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI ÇIKTI Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Yeme İçme Sektöründe KDV Oranı, 51 No’lu Tebliğ ve Anayasa’ya Aykırılık Sorunu

Yeme İçme Sektöründe KDV Oranı, 51 No’lu Tebliğ ve Anayasa’ya Aykırılık Sorunu

-

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

UYGULAMALI BEYANNAME REHBERİ KİTABI KİTABI ÇIKTI

-

Son Uzatma Sonrası Mücbir Sebep Bölgesindeki Mükelleflerin Hak ve Yükümlülükleri

Son Uzatma Sonrası Mücbir Sebep Bölgesindeki Mükelleflerin Hak ve Yükümlülükleri

-

Vergi Davalarında Kanun Yolundan Vazgeçme Müessesi Nedir?

Vergi Davalarında Kanun Yolundan Vazgeçme Müessesi Nedir?

-

Matrah ve Vergi Artırımınız Gerçekten İhlal Oldu Mu?

Matrah ve Vergi Artırımınız Gerçekten İhlal Oldu Mu?

-

Vergiye Uyumlu Kurumlarda Vergi İndirimi

Vergiye Uyumlu Kurumlarda Vergi İndirimi

-

TMS-BOBİ FRS İlkelerine Göre Enflasyon Muhasebesi - Yedekler, Özkaynakta Yer Alan Fonlar ve Geçmiş Yıl Karı/ (Zararı)

TMS-BOBİ FRS İlkelerine Göre Enflasyon Muhasebesi - Yedekler, Özkaynakta Yer Alan Fonlar ve Geçmiş Yıl Karı/ (Zararı)

-

Devir ve Bölünme Hallerinde Kurumlar Vergisinde Zarar Mahsubu

Devir ve Bölünme Hallerinde Kurumlar Vergisinde Zarar Mahsubu

-

Enflasyon Muhasebesi 2024 I.Dönem Kar/Zarara Etki Etmeye Başladı

Enflasyon Muhasebesi 2024 I.Dönem Kar/Zarara Etki Etmeye Başladı

-

Fazla Çalışmanın İspatına İlişkin Temel İlkeler

Fazla Çalışmanın İspatına İlişkin Temel İlkeler

-

Kümesteki Kazlar Neden Homurdanıyor?

Kümesteki Kazlar Neden Homurdanıyor?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 915 TL + KDV