YMM Yaşar Çatalkaya

YMM Yaşar Çatalkaya

Vedat Erdem

Vedat ErdemSerbest Muhasebeci Mali Müşavir

Bilim Uzmanı

vedaterdem1@gmail.com

İndirimi Kabul Edilmeyen KDV Uygulamaları

Esas itibarıyla Katma Değer Vergisi (KDV) “vergi indirimi” mekanizmasına dayanan bir vergileme rejimidir. Yani mükellefler, vergiye tabi işlemler üzerinden hesaplanan katma değer vergisinden, kendilerine yapılan teslim ve hizmetler dolayısıyla hesaplanarak düzenlenen faturalarda gösterilen katma değer vergisini indirebilir. Buradaki amaç yaratılan katma değerin vergilendirilmesidir.

Örneğin KDV hariç 1.000 TL karşılığı mal teslimi ile yine aynı dönemde KDV hariç 500 TL karşılığı mal alımı yapıldığını varsayalım. Bu durumda vergi indirimi mekanizması şu şekilde çalışacaktır.

Mal teslimi dolayısıyla hesaplanan KDV: (1.000 * 0,20) = 200

Mal alımı dolayısıyla ödenen/ödenecek olan KDV: (500 * 0,20) = 100

Hesaplanan KDV’den kendisine yapılan mal teslimi dolayısıyla ödeyeceği KDV’nin indirimi ile bulunacak sonuç mükellefin dönemde yaratacağı değer (KDV) olacaktır. Örnekte de görüldüğü üzere yaratılan değer (200 – 100) 100 TL olacaktır.

Bir diğer hesaplama şekli ise;

Dönemin mal teslim tutarı = 1.000 TL

Dönem mal alım tutarı = 500 TL

Yaratılan değer (1.000 - 500) = 500 TL

Yaratılan değer üzerinden istenen KDV = (500 * 0,20) = 100

Peki, mükellefin vergiye tabi işlemler üzerinden hesaplanan katma değer vergisinden kendilerine yapılan teslim ve hizmetler dolayısıyla hesaplanarak düzenlenen faturalarda gösterilen her katma değer vergisi indirebilir mi?

3065 sayılı Katma Değer Vergisi (KDV) Kanunu’nun 30’uncu maddesinde mükellefin vergiye tabi işlemler üzerinden hesaplanan katma değer vergisinden indirilemeyecek unsurlar düzenlemiş olup bunlar;

a) Vergiye tabi olmayan veya vergiden istisna edilmiş bulunan malların teslimi ve hizmet ifası (Bu Kanunun 17’nci maddesinin (2) numaralı fıkrasının (b), (c) ve (d) bentleri ile (4) numaralı fıkrasının (ı) ve (ö) bentleri uyarınca katma değer vergisinden istisna edilen işlemler hariç) ile ilgili alış vesikalarında gösterilen veya bu mal ve hizmetlerin maliyetleri içinde yer alan katma değer vergisi,

b) Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere işletmelere ait binek otomobillerinin alış vesikalarında gösterilen katma değer vergisi,

c) Deprem, sel felaketi ve Maliye Bakanlığının yangın sebebiyle mücbir sebep ilân ettiği yerlerdeki yangın sonucu zayi olanlar hariç olmak üzere, zayi olan mallara ait katma değer vergisi, (Şu kadar ki Vergi Usul Kanununun 315’inci maddesine göre Maliye Bakanlığınca belirlenen faydalı ömürlerini tamamladıktan sonra zayi olan veya istisna kapsamında teslim edilen amortismana tabi iktisadi kıymetlere ilişkin yüklenilen katma değer vergisi ile faydalı ömrünü tamamlamadan zayi olan veya istisna kapsamında teslim edilen amortismana tabi iktisadi kıymetlere ilişkin yüklenilen katma değer vergisinin kullanılan süreye isabet eden kısmı indirilebilir.)

d) Gelir ve Kurumlar Vergisi kanunlarına göre kazancın tespitinde indirimi kabul edilmeyen giderler dolayısıyla ödenen katma değer vergisi.(5520 sayılı Kanunun 13’üncü maddesine göre transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlar ile Gelir Vergisi Kanununun 41’inci maddesinin birinci fıkrasının (5) numaralı bendine göre işletme aleyhine oluşan farklara ilişkin ithalde veya sorumlu sıfatıyla ödenen katma değer vergisi ile yurt içindeki işlemlerde mal teslimi veya hizmet ifasında bulunan mükellefler tarafından ilgili vergilendirme döneminde beyan edilerek ödenen katma değer vergisi hariç)

e) Vergi Usul Kanununun 322’nci maddesine göre değersiz hale gelen alacaklara ilişkin alıcı tarafından ödenmeyen katma değer vergisi.

f) Beş takvim yılı süresince indirim yoluyla giderilemeyen katma değer vergisi.

Katma Değer Vergisi Genel Uygulama Tebliğinin III/C.2. “İndirilemeyecek KDV” başlıklı bölüm açıklamaları aşağıdaki gibidir.

Aşağıda açıklanan vergiler, mükellefin vergiye tabi işlemleri üzerinden hesaplanan KDV’den indirilmez.

a) Vergi indiriminden yararlanabilmek için bu indirimle ilgili vergiye tabi bir işlemin yapılmış olması şarttır. Bu nedenle, Kanunun (30/a) maddesinde, vergiye tabi olmayan veya vergiden istisna edilmiş bulunan malların teslimi ve hizmetin ifası ile ilgili alış vesikalarında gösterilen veya bu mal ve hizmetlerin maliyetleri içinde yer alan KDV’nin indirim konusu yapılmayacağı hükme bağlanmıştır. Ancak aynı maddede bu hükmün, Kanunun 17’nci maddesinin (2) numaralı fıkrasının (b), (c) ve (d) bentleri ile (4) numaralı fıkrasının (ı) ve (ö) bentleri uyarınca katma değer vergisinden istisna edilen işlemler için uygulanmayacağı belirtilmiştir.

b) Kanunun (30/b) maddesine göre, faaliyetleri; kısmen veya tamamen binek otomobillerinin kiralanması, taksicilik işletmeciliği yapılması veya binek otomobillerinin çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları binek otomobillerinin alışlarında ödenen ve faturalarda ayrıca gösterilen KDV indirim konusu yapılabilir. Buna göre, binek otomobillerini yukarıda belirtildiği şekillerde işleten mükellefler bu amaçla kullanılan binek otomobilleri ile ilgili olarak indirim hakkından yararlanabilir.

Ancak mükelleflerin işletme amacı dışında iktisap ettikleri binek otomobillerinin alış vesikalarında gösterilen KDV’nin indirimi mümkün değildir. İndirim konusu yapılamayan bu vergi, Gelir ve Kurumlar Vergisi Kanunları çerçevesinde işin mahiyetine göre gider veya maliyet unsuru olarak dikkate alınabilir. Bu uygulama binek otomobili işletmeciliği ile uğraşan mükelleflerin işletme amacı dışında satın aldıkları binek otomobilleri için de geçerlidir.

Örnek: Oto kiralama işi yapan bir işletmenin kiralama işinde kullandığı binek otomobillerinin alış vesikalarında gösterilen KDV, genel hükümler çerçevesinde indirim konusu yapılacak, aynı işletmenin kiraya vermeyip işletme ihtiyaçları için kullandığı binek otomobillerinin vergisi ise indirilemeyecek, gider veya maliyet unsuru olarak göz önüne alınabilecektir.

3065 sayılı Kanunun (30/b) maddesi hükmüne göre, faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları binek otomobillerinin alış belgelerinde gösterilen KDV hariç olmak üzere, KDV mükelleflerinin binek otomobili alımında yüklendikleri KDV’nin indirimi mümkün bulunmamaktadır.

Bu çerçevede, taksi işletmecisi, sürücü kursu ve otomobil kiralama şirketi gibi işletmelerin faaliyetleri ile ilgili satın aldıkları binek otomobilleri nedeniyle ödenen KDV indirim konusu yapılabilecektir. Bu mükelleflerin binek otomobilinin alış belgesinde gösterilen KDV, ait olduğu takvim yılını takip eden takvim yılı aşılmamak kaydıyla, ilgili belgelerin kanuni defterlere kaydedildiği vergilendirme döneminde, bu araçların fiilen faaliyette kullanılmaya başlanılıp başlanılmadığına bakılmaksızın indirilebilecektir.

Örneğin; mükellef tarafından araç kiralama faaliyetinde kullanılmak üzere Ocak/2010 döneminde satın alınan binek otomobili nedeniyle ödenen KDV, bu dönemde aracın kiralanıp kiralanmadığına bakılmaksızın indirilebilecektir.

Binek otomobili işletmeciliği ile uğraşan mükelleflerin işletme amacı dışında satın aldıkları binek otomobillerinin alış belgelerinde gösterilen KDV’nin indirim konusu yapılması mümkün bulunmamaktadır.

Örneğin;

- Otomobil kiralama şirketinin kiralama amacı dışında şirketin kendi ihtiyacı için aldığı otomobili (genel müdüre tahsis edilen otomobil, bir pazarlama şirketinin satış elemanına tahsis ettiği otomobil vb.) nedeniyle yüklenilen KDV’nin indirim konusu yapılması mümkün bulunmamaktadır.

- A Oto Servis ve Ticaret A.Ş.’nin test sürüşü aracı olarak aktifine kaydettiği binek otomobiline ait yüklenilen KDV’yi indirim konusu yapması mümkün değildir.

- Türk Gümrük Tarife Cetvelinin 87.04 tarife pozisyonunda belirtilen taşıtların sonradan değişiklik yapılarak binek otomobiline dönüştürülmesi durumunda, bu taşıtların iktisabında yüklenilen KDV ile binek otomobiline dönüşüm nedeniyle oluşacak ÖTV farkı üzerinden hesaplanacak KDV indirim konusu yapılamayacaktır. Taşıtın alımında indirim konusu yapılan KDV ise, dönüşüm işleminin yapıldığı dönemde indirim hesaplarından çıkarılarak “İlave Edilecek KDV”* olarak beyan edilecektir.

c) Kanunun (30/c) maddesi uyarınca, deprem veya sel felaketi ya da Maliye Bakanlığının yangın sebebiyle mücbir sebep ilan ettiği yerlerdeki yangın nedeniyle zayi olanlar hariç olmak üzere, zayi olan malların alış vesikalarında gösterilen KDV mükellefin vergiye tabi işlemleri üzerinden hesaplanan KDV’den indirilemeyecektir.

Ancak 213 sayılı Kanunun 315’inci maddesine göre Maliye Bakanlığınca belirlenen faydalı ömürlerini tamamladıktan sonra zayi olan veya istisna kapsamında teslim edilen amortismana tabi iktisadi kıymetlere (ATİK) ilişkin yüklenilen KDV ile faydalı ömrünü tamamlamadan zayi olan veya istisna kapsamında teslim edilen ATİK’lere ilişkin yüklenilen KDV’nin kullanılan süreye isabet eden kısmının indirim konusu yapılması mümkündür.

Buna göre, ATİK’in Maliye Bakanlığınca belirlenen faydalı ömrünü tamamladıktan sonra zayi olması veya istisna kapsamında teslim edilmesi halinde bu kıymetin alımında yüklenilen ve indirim konusu yapılan KDV’nin indirim hesaplarından çıkarılmasına ilişkin herhangi bir düzeltme işlemi yapılmasına gerek bulunmamaktadır.

Ancak ATİK’in faydalı ömrünü tamamlamadan zayi olması veya istisna kapsamında teslim edilmesi durumunda, bu kıymetin alımında yüklenilen KDV’nin, faydalı ömrünün işletmede kullanılan süresine isabet eden kısmı için herhangi bir düzeltme işlemi yapılmayacaktır. ATİK’in zayi olduğu veya istisna kapsamında teslim edildiği tarih itibarıyla faydalı ömrünün kalan kısmına (faydalı ömrünün işletmede kullanılmayan süresine) isabet eden yüklenilen KDV’nin ise indirim konusu yapılması mümkün değildir. Daha önce indirim konusu yapılan KDV’nin ATİK’in zayi olduğu veya istisna kapsamında teslim edildiği dönem beyannamesinde “Daha Önce İndirim Konusu Yapılan KDV’nin İlavesi” satırında beyan edilmek suretiyle indirim hesaplarından çıkarılması gerekir. ATİK’in işletmede kullanılan süresinin tespitinde ATİK’in işletmede kullanıldığı her 12 ay ile 12 aydan kısa olan süreler bir yıl olarak kabul edilecektir.

Örnek: (A) Ltd. Şti. 1/4/2015 tarihinde 150.000 TL bedelle satın alarak aktifine kaydettiği faydalı ömrü 5 yıl olan minibüs için 27.000 TL KDV ödemiştir.

Söz konusu minibüs 5/6/2018 tarihinde yanarak zayi olmuştur. Bu durumda, minibüsün alımında yüklenilen KDV tutarının işletmede kullanılan süreye (38 ay kullanıldığından 4 yıl olarak dikkate alınmıştır) isabet eden kısmı olan 21.600 TL (27.000/5x4) için düzeltme yapılmasına gerek bulunmamaktadır. Minibüs, faydalı ömrünü tamamlamadan zayi olduğundan kalan 1 yıl için daha önce indirim konusu yapılan 5.400 TL’nin (27.000-21.600) indirim hesaplarından çıkarılmak suretiyle düzeltilmesi gerekmektedir.

ç) Kanunun (30/d) maddesi uyarınca Gelir ve Kurumlar Vergisi Kanunlarına göre kazancın tespitinde indirimi kabul edilmeyen (kanunen kabul edilmeyen) giderler dolayısıyla ödenen KDV de mükellefin vergiye tabi işlemleri üzerinden hesaplanan KDV’den indirilemeyecektir.

Bu itibarla, faaliyetin yürütülmesi için gerekli olan giderler dışında kalan, işle ilgili bulunmayan veya işletme sahibinin özel tüketimine yönelik harcamalar niteliğinde bulunan ve sair kanunen kabul edilmeyen giderlere ilişkin belgelerde gösterilen KDV tüketici durumunda bulunan işletme veya işletme sahibi üzerinde kalacaktır.

Bununla birlikte, 193 sayılı Gelir Vergisi Kanunu’nun 41’inci maddesinin birinci fıkrasının 9 numaralı bendi ile 5520 sayılı Kurumlar Vergisi Kanununun 11’inci maddesinin birinci fıkrasının (i) bendindeki gider ve maliyet unsurlarından bir kısmının indiriminin kabul edilmeyeceğine yönelik düzenleme 3065 sayılı Kanunun 30/d maddesi hükmü ile paralellik arz etmemektedir. Doğrudan işletmenin faaliyetiyle ilgili olan bu giderler için yüklenilen KDV’nin indirim konusu yapılamaması, KDV’nin temel prensibi olan işle ilgili giderler için yüklenilen vergilerin mükellef üzerinde kalmaması prensibi ile de çelişmektedir.

3065 sayılı Kanunun 29/5 inci maddesinin verdiği yetki çerçevesinde 193 sayılı Gelir Vergisi Kanunu’nun 41’inci maddesinin birinci fıkrasının 9 numaralı bendi ile 5520 sayılı Kurumlar Vergisi Kanununun 11’inci maddesinin birinci fıkrasının (i) bendi kapsamında gider ve maliyet unsurlarından indirimi kabul edilmeyen kısma ilişkin 3065 sayılı Kanunun 30/d maddesi hükmünün uygulanmaması uygun görülmüştür.

3065 sayılı Kanunun (30/d) maddesinde;

“(5520 sayılı Kanunun 13’üncü maddesine göre transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlar ile Gelir Vergisi Kanunu’nun 41’inci maddesinin birinci fıkrasının (5) numaralı bendine göre işletme aleyhine oluşan farklara ilişkin ithalde veya sorumlu sıfatıyla ödenen katma değer vergisi ile yurt içindeki işlemlerde mal teslimi veya hizmet ifasında bulunan mükellefler tarafından ilgili vergilendirme döneminde beyan edilerek ödenen katma değer vergisi hariç)”

parantez içi hüküm yer almaktadır.

5520 sayılı Kurumlar Vergisi Kanununun 13’üncü ve 193 sayılı Gelir Vergisi Kanunu’nun 41’inci maddelerinde mükelleflerin ilişkili oldukları kişilerle emsallere uygunluk ilkesine aykırı olarak tespit ettikleri bedel ve fiyat üzerinden mal veya hizmet alım ya da satımında bulunmaları halinde kazancın tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü olarak dağıtılmış sayılacağı hükme bağlanmıştır.

5520 sayılı Kurumlar Vergisi Kanununun 11’inci maddesinin birinci fıkrasının (c) bendinde, transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançların kurum kazancının tespitinde indirim olarak kabul edilmeyeceği; 3065 sayılı Kanunun (30/d) maddesinde, kazancın tespitinde indirimi kabul edilmeyen giderler dolayısıyla ödenen KDV’nin hesaplanan KDV’den indirilemeyeceği hüküm altına alınmıştır.

Bu hükümler çerçevesinde, transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançların kurum kazancının tespitinde indirim konusu yapılması kabul edilmediğinden, bu giderler dolayısıyla ödenen KDV’nin de indirim konusu yapılması mümkün bulunmamaktadır.

Ancak transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlara ilişkin yurtdışından temin edilen hizmetler dolayısıyla sorumlu sıfatıyla ödenmiş KDV’ler, ithalat işlemlerine ilişkin ödenmiş olan KDV’ler ve yurt içindeki işlemlerde mal teslimi veya hizmet ifasında bulunan mükellefler tarafından ilgili vergilendirme döneminde beyan edilerek ödenen KDV’lerin indirim hesaplarından çıkarılması mükerrer vergilendirmeye ve dolayısıyla yersiz ödenen vergilerin iadesine sebebiyet vermekte olup, mükerrer vergilendirmeyi engellemek amacıyla 3065 sayılı Kanunun (30/d) maddesinde düzenleme yapılmıştır. Söz konusu hüküm gereğince, transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlara ilişkin;

- Yurtdışından temin edilen hizmetler dolayısıyla sorumlu sıfatıyla ödenmiş KDV’ler,

- İthalat işlemlerine ilişkin ödenmiş olan KDV’ler,

- Yurt içindeki işlemlerde mal teslimi veya hizmet ifasında bulunan mükellefler tarafından ilgili vergilendirme döneminde beyan edilerek ödenen KDV’lerin indirim hesaplarından çıkarılmasına gerek bulunmamaktadır.

5520 sayılı Kanunun 13’üncü maddesine göre transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlar ile Gelir Vergisi Kanununun 41’inci maddesinin birinci fıkrasının (5) numaralı bendine göre işletme aleyhine oluşan farklara ilişkin mal veya hizmet alımında bulunan mükellef tarafından yüklenilen KDV tutarı, bu kapsamda mal teslimi veya hizmet ifasında bulunan mükellefin ilgili vergilendirme döneminde beyan ederek ödediği KDV tutarlarıyla sınırlı olmak üzere, indirim konusu yapılabilir.

Örnek 1: (A) Limited Şirketi, İngiltere’de mukim ilişkili şirket olan (B) şirketinden araç ithal edip yurt içinde satmaktadır. Söz konusu araçlar 100.000 TL’ye ithal edilmiş olup, gümrükte araç başına 18.000 TL KDV ödenmiş ve ödenen bu KDV indirim konusu yapılmıştır. Daha sonra (A) Limited Şirketi nezdinde yapılan vergi incelemesinde transfer fiyatlandırması eleştirisinde bulunulmuş ve araçların birim fiyatının 80.000 TL olması gerektiği belirtilmiştir. Bu durumda, 3065 sayılı Kanunun (30/d) maddesine göre transfer fiyatlandırması yoluyla örtülü olarak dağıtıldığı tespit edilen 20.000 TL’ye isabet eden ve gümrükte ödenen 3.600 TL tutarındaki KDV’nin indirimlerden çıkarılmasına gerek bulunmamaktadır.

Örnek 2: (A) A.Ş. ilişkili şirket olan (B) A.Ş.den 130.000 TL tutarında mal satın almış ve bu işlemde (B) A.Ş. tarafından 23.400 TL KDV hesaplanmıştır. Satışın yapıldığı döneme ilişkin olarak (B) A.Ş.’nin KDV beyannamesine göre ödenmesi gereken KDV tutarı 4.000 TL’dir. Daha sonra (A) A.Ş. nezdinde yapılan vergi incelemesi sonucunda (B) A.Ş.’den alınan malların değerinin 100.000 TL olması gerektiği sonucuna ulaşılmış, 30.000 TL’nin ise transfer fiyatlandırılması yoluyla örtülü kazanç dağıtımı kapsamında olduğu değerlendirilmiştir. Ayrıca (B) A.Ş. tarafından ilgili dönemde tahakkuk eden 4.000 TL KDV’nin 2.500 TL’sinin ödendiği anlaşılmıştır. Buna göre, transfer fiyatlandırılması yoluyla örtülü kazanç dağıtımı kapsamında değerlendirilen 30.000 TL’ye isabet eden 5.400 TL KDV’nin (B) A.Ş. tarafından ödenmiş olan 2.500 TL’sinin (A) A.Ş. tarafından indirim konusu yapılması mümkün olup geriye kalan 2.900 TL KDV’nin (A) A.Ş. tarafından indirim konusu yapılması mümkün değildir.

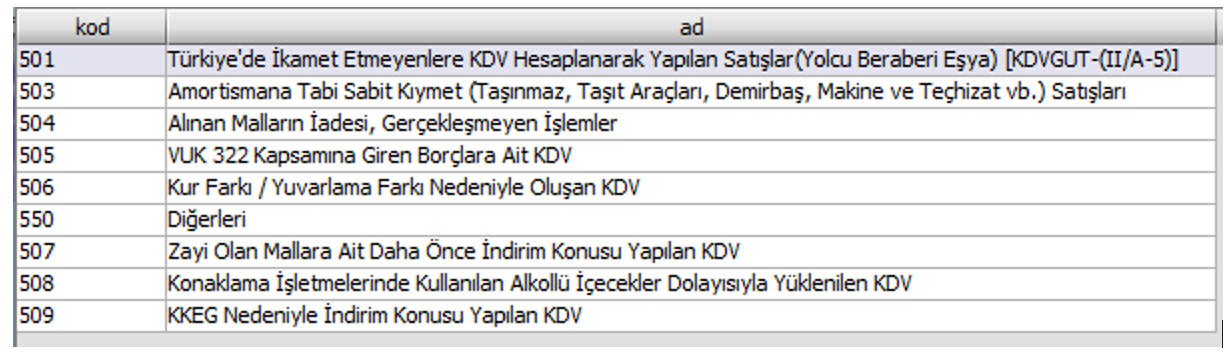

d) Kanunun (30/e) maddesinde, Vergi Usul Kanununun 322’nci maddesine göre değersiz hale gelen alacaklara ilişkin alıcı tarafından ödenmeyen KDV’nin, mükellefin vergiye tabi işlemleri üzerinden hesaplanan KDV’den indirilemeyeceği hüküm altına alınmıştır. Değersiz hale gelen alacaklara ilişkin hesaplanan ve beyan edilen KDV, alacağın zarar yazıldığı vergilendirme döneminde satıcı tarafından indirim konusu yapılabildiğinden mükerrer vergi indirimine yol açmayacak şekilde değersiz hale gelen alacaklara ilişkin alıcı tarafından ödenmeyen ve daha önce indirim konusu yapılmış KDV, alacağın zarar yazıldığı vergilendirme döneminde 1 No.lu KDV Beyannamesinin “Matrah” kulakçığında “Diğer İşlemler” tablosunda 505 kod numaralı “VUK 322 Kapsamına Giren Borçlara Ait KDV” satırı aracılığıyla beyan edilir.

Örnek idare görüşleri ise aşağıdaki gibidir.

1-“faaliyet konusu kısmen veya tamamen binek otomobillerin kiralanması veya çeşitli şekillerde işletilmesi olmayan Şirketinize ait binek otomobilin ilk iktisabında var olan motorun değiştirilmesi ve yerine yeni motorun takılması otomobilin ömrünü uzatmak amacıyla yapılan bir gider olduğundan, Vergi Usul Kanunu hükümlerine göre binek otomobilin maliyetine dahil edileceğinden ve binek otomobilin ilk iktisabı gibi değerlendirildiğinden motorunun yenilenmesi için yapılan giderlere (işçilik + motor bedeli) ilişkin KDV’nin indirim konusu yapılması mümkün bulunmamaktadır.” (E-39044742-130[Özelge]-41940)

2-“satın aldığınız karavana ilişkin ödenen bedelin serbest meslek kazancının tespitinde gider olarak dikkate alınması mümkün bulunmadığından söz konusu alıma ilişkin ödenen KDV’nin 3065 sayılı Kanunun 30/d maddesi uyarınca indirim konusu yapılması mümkün değildir.” (E-39044742-130[Özelge]-1409446)

3-“ticari faaliyetinizin terk edildiği döneme ilişkin KDV Beyannamesinde yer alan “Sonraki Dönemlere Devreden KDV”nin, diğer faaliyetinizden dolayı verilecek KDV Beyannamesinde “Önceki Dönemden Devreden KDV” olarak dikkate alınması mümkün değildir.” (E-44468021-045.02-57801)

4-“Şirketinizin konsinye ürün verdiği mağazanın muhasebe müdürüne hediye etmek amacıyla satın almış olduğu oyun konsolu ve kumanda koluna ilişkin harcamaların kurum kazancının tespitinde indirimi kabul edilmediğinden, söz konusu alımlara ilişkin KDV’nin 3065 sayılı Kanunun 30/d maddesi uyarınca indirim konusu yapılması mümkün değildir.” (E-39044742-130[Özelge]-722118)

5-“finansal kiralama yoluyla edinilen binek otomobilin mülkiyetinin sözleşme süresinin sonunda Şirketinize geçmesi halinde, binek otomobile ilişkin yüklenilen KDV’nin indirilmesi mümkün bulunmamaktadır.” (E-13649056-125[2023-ÖZE-09]-46618)

6-“işverenin iş kazası geçirmesi sebebiyle yaptığı tedavi giderlerinin Kurumlar Vergisi Kanununa göre kazancın tespitinde gider olarak yazılması mümkün olmadığından, 3065 sayılı Kanunun 30/d maddesi uyarınca bu giderler nedeniyle ödenen KDV’nin indirim konusu yapılması mümkün değildir.” (E-96569244-120-6920)

7-“şirketiniz tarafından üstlenilen …'da yapılmakta olan inşaatın dış cephe, montaj işlerinin koordinasyonu ve yapım işi, yurt dışında ifa edildiğinden ve bu hizmetten yurt dışında faydalanıldığından KDV’nin konusuna girmemektedir. Dolayısıyla yurt dışında mukim şirkete söz konusu işler dolayısıyla düzenlenecek faturalarda KDV hesaplanmayacaktır. KDV’nin konusuna girmeyen bu hizmetlerle ilgili yüklenilen KD’nin Kanunun 30/a maddesine göre indirim ve iade konusu yapılması da mümkün bulunmamaktadır.” (E-62030549-125[5-2021/92]-527246)

8-“spor kulübünden gerçekleştirdiğiniz loca kiralama işlemine ilişkin giderlerin Kurumlar Vergisi Kanununa göre kurum kazancının tespitinde indirimi kabul edilen kısmına ilişkin KDV’nin Şirketiniz tarafından indirim konusu yapılması mümkün bulunmakta olup, kurum kazancının tespitinde indirimi kabul edilmeyen kısmına ilişkin KDV’nin ise indirim konusu yapılması mümkün değildir.” (39044742-130[Özelge]-E.837266)

9-“transit malların paketlenmesinde kullanılacak ambalaj malzemesi alımı, antrepoya kadar ambalaj malzemesinin nakliyesi ve antrepodaki yetkili firmaya ödenen bedel üzerinden hesaplanan KDV’nin, 3065 sayılı Kanunun 30/a maddesi uyarınca firmanız tarafından indirim ve iadeye konu edilmesi mümkün bulunmamaktadır.” (21152195-130[99-2019.2252]-E.322301)

10-“kuş gribi (tavuk vebası) nedeniyle imha ve itlaf edilen canlı demirbaş (tavuk), üretim sonucu elde edilen yumurta ile üretim ve pazarlamada kullanılan yem, viol, palet, shiling, koli bandı, baks, etiket gibi mal ve malzemelere ait yüklenilen KDV’nin indirim konusu yapılması mümkün değildir. İmha ve itlaf edilen mallara ait daha önce indirim konusu yapılan KDV’nin, söz konusu malların imha edildiği vergilendirme dönemine ilişkin 1 No.lu KDV Beyannamesinin “İlave Edilecek KDV”* satırına dahil edilmek suretiyle düzeltilmesi gerekmektedir.” (50426076-125[6-2015/20-266]-68007)

11-“KDV Kanununun 29/4’üncü maddesi uyarınca, 213 sayılı Vergi Usul Kanununun 322’nci maddesine göre 1/1/2019 tarihinden itibaren değersiz hale gelen alacaklara ilişkin hesaplanan ve beyan edilen KDV’nin indirim konusu yapılması mümkün olup, bu tarihten önce değersiz hale gelen alacaklar bakımından herhangi bir KDV indiriminin yapılması mümkün değildir. Ayrıca, şüpheli hale gelen ve 213 sayılı Kanun hükümlerine göre karşılık ayrılan alacaklar ile ilgili tahsil edilemeyen KDV’nin, tarihten bağımsız olarak, KDV Kanununun 29/4’üncü maddesi kapsamında indirilecek KDV olarak dikkate alınması söz konusu değildir.” (85550353-130[2019]-E.20611)

12-“yurt dışı mukimi firmadan elektronik ortamda aldığınız yabancı dil eğitim hizmetinden Türkiye’de faydalanıldığından bu hizmet 3065 sayılı Kanunun 6/b maddesine göre KDV’ye tabi olup, hizmet bedeli üzerinden hesaplanan KDV’nin tamamının hizmeti alan olarak tarafınızdan sorumlu sıfatıyla 2 No.lu KDV beyannamesi ile beyan edilerek ödenmesi gerekmektedir. Bununla birlikte, söz konusu KDV’nin 3065 sayılı Kanunun 30/d maddesi uyarınca indirim konusu yapılması mümkün bulunmamaktadır.” (E-39044742-130[Özelge]-562950)

KAYNAKLAR

3065 sayılı Katma Değer Vergisi (KDV) Kanunu

Katma Değer Vergisi Genel Uygulama Tebliği

Gelir İdaresi Başkanlığı Özelgeleri

* Aşağıda yer alan uygun satırda beyan edilmelidir.

04.05.2026

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

İnşaat Şirketleri Arsa Alımlarında Nakdi Sermaye Artırımı İndiriminden Yararlanabilir Mi?

İnşaat Şirketleri Arsa Alımlarında Nakdi Sermaye Artırımı İndiriminden Yararlanabilir Mi?

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

İndirimi Kabul Edilmeyen KDV Uygulamaları

İndirimi Kabul Edilmeyen KDV Uygulamaları

-

Sermaye Tamamlama Fonu ve Muhasebe Uygulamaları (Şirketlerde Öz Kaynak Kaybına Karşı Can Simidi)

Sermaye Tamamlama Fonu ve Muhasebe Uygulamaları (Şirketlerde Öz Kaynak Kaybına Karşı Can Simidi)

-

Son Yasal Değişikliklerden Sonra Hizmet İhracından Elde Edilen Kazançlara ve Bu Şirketlerde Çalışan Personel Ücretlerine Sağlanan Vergi İndirimleri

Son Yasal Değişikliklerden Sonra Hizmet İhracından Elde Edilen Kazançlara ve Bu Şirketlerde Çalışan Personel Ücretlerine Sağlanan Vergi İndirimleri

-

Ar-Ge İçin Kurumlar Vergisinde Ayrılması ve Takip Eden Yıl Sonuna Kadar Alınması Gereken Girişim Sermayesi Fonu (GSYF)

Ar-Ge İçin Kurumlar Vergisinde Ayrılması ve Takip Eden Yıl Sonuna Kadar Alınması Gereken Girişim Sermayesi Fonu (GSYF)

-

Müteahhit Tarafından Arsa Sahibine Konut veya İşyeri Teslimi

Müteahhit Tarafından Arsa Sahibine Konut veya İşyeri Teslimi

-

Danıştay’dan loca kiralayacak şirketlere kötü haber!

Danıştay’dan loca kiralayacak şirketlere kötü haber!

-

Varlık barışı ve 20 yıllık vergi tatili

Varlık barışı ve 20 yıllık vergi tatili

-

2025 Dönemi Yıllık İşletme Cetveli Süresi Uzatıldı

2025 Dönemi Yıllık İşletme Cetveli Süresi Uzatıldı

-

Kullandıkça Bitmeyen Teşvik: Tevsi Yatırımlarda Oranlama–Endeksleme Sarmalı ve YKT’nin “Kartopu” Etkisi

Kullandıkça Bitmeyen Teşvik: Tevsi Yatırımlarda Oranlama–Endeksleme Sarmalı ve YKT’nin “Kartopu” Etkisi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV