YMM Zekeriya Aslan

YMM Zekeriya Aslan

Yılmaz Erkoç

Yılmaz ErkoçSerbest Muhasebeci Mali Müşavir

yilmaz@ahenkmusavirlik.com

Kısmi Bölünme Süreci Sermaye Azaltımı “Zaman Kalmadı, Son Günlere Bırakmayın…!”

Değerli okurlar, daha önce yayımladığımız Kısmi Bölünme “Köprüden önce son çıkış…” konulu yazımıza konu 7456 sayılı kanun 15.07.2023 tarihli resmi gazetede yayımlanarak yürürlüğe girmiş bulunmakta. İşlemlerin tamamlanması 1 ila 3 ay arasında sürebileceğinden son aylara kalmadan işlemlerin tamamlanması yerinde olacaktır.

Kanunun 20. maddesinde getirilen değişiklikle “taşınmazlar” 1 Ocak 2024 tarihinden itibaren KVK’nun 19. maddesinin 3. fıkrası (b) bendi uyarınca yapılacak kısmi bölünme işlemleri kapsamından çıkarılmıştır.

Getirilen değişiklikle 1 Ocak 2024 tarihinden itibaren sadece iştirak hisseleri ile hizmet işletmeleri KVK’nunda öngörülen koşullar kapsamında kısmi bölünmeye konu edilebilecektir.

Düzenlemenin yürürlük tarihi 1 Ocak 2024 olarak belirlendiğinden, taşınmazların 1 Ocak 2024 tarihine kadar değişiklik öncesi KVK hükümlerine göre kısmi bölünmeye konu edilmeleri mümkündür.

Bugün kısmi bölünmede daha önceki yazımızda bahsetmiş olduğumuz avantajları kaçırmamanız adına kısmi bölünmede karşımıza çıkacak sermaye azaltımı konusunu aşağıdaki örnek üzerinden değerlendirmeye çalışacağız.

Örnek:

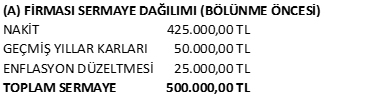

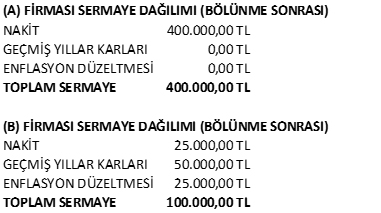

500.000.000 TL sermayeli (A) Firması (%50 gerçek kişi, %50 tüzel kişi ortaklı) , kayıtlı değeri 100.000.000 TL (Net defter değeridir) olan taşınmazı kısmi bölünmeye tabi tutarak, aynı ortaklık yapısında eş zamanlı yeni kurulan (B) Firması’na söz konusu taşınmazı koymak suretiyle ayırmıştır. (A Firması 3 ay süre ile geçerli banka teminat mektubu verememiş, sermaye azaltımı ile aynı anda eş zamanlı ve eş tutarlı sermaye arttırımı yapamamıştır.)

Bu durumda ayrılacak gayrimenkulün net defter değeri kadar (100.000.000 TL) sermaye azaltılacak ve yeni kurulacak şirkete sermaye olarak konulacaktır. İdarenin vermiş olduğu özelgelere bakıldığında aşağıda da örneklediğimiz üzere Kısmi bölünme nedeniyle yapılan sermaye azaltımlarının, devralan şirketin sermaye kayıtlarını devrolan şirketin sermaye kaynaklarına göre yapması ve devralan şirkete aktarılan sermayenin en yüksek kaynaklara öncelik verilerek yapılması vergilendirmeme için aranılan şartların başında geliyor. (Kar dağıtımı sayılmaması için önem arz eden bir husus olup sermaye defter kaydını mutlaka alt kırılımlar halinde yapmalı ayrı ayrı göstermelisiniz.)

Genel kurulun sermaye azaltımı kararı, yedişer günlük aralıklarla üç defa ilan edilecektir. İnternet sitesi kurma zorunluluğunda olan şirketler bu hususu internet sitesinde yayınlarlar. ( Söz konusu ilanda alacaklılara, Türkiye Ticaret Sicili Gazetesindeki üçüncü ilandan itibaren iki ay içinde, alacaklarını bildirerek bunların ödenmesini veya teminat altına alınmasını isteyebilecekleri belirtilir.) Sermaye azaltımı kararının yerine getirilebilmesi için, muaccel ve ödenebilir alacakların ödenmesi veya teminat altına alınması gerekir.

Tabi bölünen şirkette eş zamanlı sermaye azaltımı ile birlikte sermaye artırımı yapması (Sermaye yedekleri mevcut ise Azaltılan sermayeyi karşılayacak kadar sermaye yedeklerinin de sermaye ye eklenmesi mümkündür) bekleme süresini kısaltacak tescil işlemini de öne çekecektir.

Her şirketin sermaye artırımı yapacak durumu olamayabilir, öz kaynakları uygun olupda eş zamanlı sermaye artırımı yapmadan, sermaye azaltımı yapan şirketlerin; bölünme sözleşmesi/veya planı genel kurulun onayına ancak 3 defa yayınlanan ilandan sonra, 3 aylık sürenin sonunda sunulabilecektir. Bir başka deyişle, sermaye azaltımı yapılması durumunda bölünmeye katılan şirketlerin genel kurulları ancak Ticaret Sicil Gazetesinde 3. ilanın yayınlanması sonrası 3 aylık bekleme süresinin sona ermesini takiben gerçekleştirilebilecektir. Bu da yaklaşık 4 ay gibi bir sürede demek. Bu durumda olan şirketler zaman kaybetmeden işlemlere başlamalılar.

Sonuç Olarak ;

Taşınmazların vergisiz bir şekilde bölünmeye konu edilmesi 31.12.2023 tarihine kadar işlemlerin tamamlanabilmesi için bu günlerde işlemlere başlamak, ihtiyatlı davranmak adına çok yerinde olacaktır. Örneğimizdeki durumda iseniz hızlı hareket etmelisiniz. Her halükârda yıl sonu yoğunluğuna, sıkışıklığına kalmadan işlemleri tamamlamalısınız.

Katkı ve Fayda vermesi dileğiyle…

04.08.2023

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

SGK Primlerinin Matrahtan İndirilmesi İçin Hangi Durumlarda YMM Raporu Şarttır?

SGK Primlerinin Matrahtan İndirilmesi İçin Hangi Durumlarda YMM Raporu Şarttır?

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Vergi İncelemelerinde Elektronik Delillerin Hukuki Niteliği Ve Güncel Yargı Kararları Çerçevesinde Değerlendirilmesi

Vergi İncelemelerinde Elektronik Delillerin Hukuki Niteliği Ve Güncel Yargı Kararları Çerçevesinde Değerlendirilmesi

-

Mayıs Ayında Çalışma Hayatına Dikkat Çekelim!

Mayıs Ayında Çalışma Hayatına Dikkat Çekelim!

-

Promosyon Ürünlerinde KDV

Promosyon Ürünlerinde KDV

-

Nakit sermaye artışında faiz indirimi ve sorunları

Nakit sermaye artışında faiz indirimi ve sorunları

-

İnşaat Şirketleri Arsa Alımlarında Nakdi Sermaye Artırımı İndiriminden Yararlanabilir Mi?

İnşaat Şirketleri Arsa Alımlarında Nakdi Sermaye Artırımı İndiriminden Yararlanabilir Mi?

-

İndirimi Kabul Edilmeyen KDV Uygulamaları

İndirimi Kabul Edilmeyen KDV Uygulamaları

-

Sermaye Tamamlama Fonu ve Muhasebe Uygulamaları (Şirketlerde Öz Kaynak Kaybına Karşı Can Simidi)

Sermaye Tamamlama Fonu ve Muhasebe Uygulamaları (Şirketlerde Öz Kaynak Kaybına Karşı Can Simidi)

-

Son Yasal Değişikliklerden Sonra Hizmet İhracından Elde Edilen Kazançlara ve Bu Şirketlerde Çalışan Personel Ücretlerine Sağlanan Vergi İndirimleri

-

Ar-Ge İçin Kurumlar Vergisinde Ayrılması ve Takip Eden Yıl Sonuna Kadar Alınması Gereken Girişim Sermayesi Fonu (GSYF)

Ar-Ge İçin Kurumlar Vergisinde Ayrılması ve Takip Eden Yıl Sonuna Kadar Alınması Gereken Girişim Sermayesi Fonu (GSYF)

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV