YMM Zekeriya Aslan

YMM Zekeriya Aslan

Vedat İlki

Vedat İlkiİş ve Sosyal Güvenlik Uzmanı

vedat.uzman@gmail.com

Yıllık İzin Kuralına Uygun Olmalı Mı?

Çalışma hayatının olmazsa olmazı işçilerin yıllık izin dönemleri başlıyor. Haziran ve Eylül aylarında birçok işyeri çalışanlarına izin kullandırmak için planlamalar yapılmaya başladı.

Çalışanlar hak ettiği yıllık ücretli izni kullanmak isteklerini, bir ay önce işverene yazılı olarak bildirir.

İşveren veya işveren vekilleri, bu istekleri izin kurulu yada ilgili kişilere iletir.

Yıllık izin talebinde (önceden hazırlanmış dilekçe yada elektronik posta) , ad soyadı, varsa sicil numarasını, yıllık izni hangi tarihler arasında kullanmak istediğini, ayrıca ücretsiz yol izni isteyip istemediğini belirtir. İzin kurulu veya işveren, işçinin istediği izin kullanma tarihi ile bağlı değildir. İzin sıra ve nöbetleşmesini göstermek üzere söz konusu kurulca düzenlenecek çizelgeler işçinin talebi ve iş durumu dikkate alınarak hazırlanır.

Aynı tarihe rastlayan izin isteklerinde; işyerindeki kıdem ve bir önceki yıl iznini kullandığı tarih dikkate alınarak öncelikler belirlenir. Yol izni alanlar bu süreyi kullanmadan işe dönerlerse, işveren bunları anılan sürenin bitiminden önce işe başlatmayabilir.

İzin isteme dilekçeleri iznin kullanılacağı anlamını taşımamalıdır.

Çalışma Hayatında yıllık izin İş, Basın, Deniz ve Borçlar Kanunda çalışma koşullarına göre düzenlenmiş, bu düzenlemelere karşı usul ve yasaya uygun olmayan izin kullanımları idari para cezalarıyla yaptırıma tabi tutulmuş, çalışanlara haklı nedenle iş akdi feshi uygulamasına yer verilmiştir.

Yıllık ücretli izin anayasal bir hak olarak işçi için hem ekonomik hem de sosyal bir yaptırım. Anayasanın 50 maddesinde çalışanların dinlenme hakları güvence altına alınmış, bunun içinde çalışma şart ve koşullarına göre tabi oldukları kanunlara göre düzenlemelere yer verilmiştir.

İSG YILLIK İZİN KULLANIM ÖNEMİ

a.)İş Kazalarının önlenmesinde,

b.)Bedensel ve ruh sağlığının korunması,

c.)Çalışma hayatında verimliliği artırma,

d.)İşçinin sosyal aktivitesine katkı sunma(sosyalleşme)

e.)Kaliteli çalışma hayatı,

f.)Sağlıklı iş görme motivasyonu sağlamak vs .

YILLIK İZİN DÖNEMLERİNİ İŞVEREN TARAFI BELİRLİYOR

İşveren veya işveren vekilleri, izin kurulu yada bunun yerine geçenlere danışmak suretiyle işyerinde yürütülen işlerin nitelik ve özelliklerine göre, yıllık ücretli izinlerin, her yılın belli bir döneminde veya dönemlerinde verileceğini tayin edilir. İşyerinde uygun araçlarla ilan eder.

TOPLU İZİN ESASI

İşveren veya işveren vekili Nisan ayı başı ile Ekim ayı sonu arasındaki süre içinde, işçilerin tümünü veya bir kısmını kapsayan toplu izin uygulayabilir. Bu uygulamaya gidildiğinde, izin kurulu izin çizelgelerini, toplu izne çıkacak işçiler aynı zamanda izne başlayacak ve izin sürelerine ve yol izni isteklerine göre her işçinin izin süresinin bitimini gösterecek biçimde düzenler ve ilan eder.

Toplu izin dönemleri, bu dönemlerde henüz yıllık ücretli izin hakkını kazanmayan işçileri de kapsayacak şekilde belirlenebilir. Şu kadar ki, ertesi yıl veya yıllarda bu toplu izin yönteminin uygulanmaması halinde, bu durumda olanların gelecek yıllık ücretli izne hak kazanacakları tarih, genel esaslara göre belirlenir.

TOPLU İZİN DIŞINDA TUTULAN İŞÇİLER İÇİN UYGULAMA

Toplu izin uygulanması halinde işveren veya işveren vekili, işyerinin korunması, işyerindeki araç, gereç, donatım veya makinelerin bakımı, hazırlanması, temizlenmesi veya güvenliğinin sağlanması gibi zorunlu durumlar için yeter sayıda işçiyi toplu izin dışında tutabilir.

Bu durumda olanların yıllık izinleri toplu izin döneminden önce veya sonra diledikleri tarihte verilir.

YILLIK İZİNDE EKSİ BAKİYE SORUNU

Toplu izinlerde yıllık izin hakkı olmayan işçilere bir sonraki yıl hak edişleri üzerine avans niteliği yıllık izin kullandırmak yada çalışanların hak etmedikleri avans niteliği verilen yıllık izin ücretlerinin hak edişlerinden mahsup edilmesi yargı tarafından tartışılmıştır.

Eksiye düşen izin bakiyesinin işten ayrılan personelden kesilmesi yasaya göre doğru bir uygulama değil. İş Teftiş Kurulu Tarafından yapılan denetimlerde, Rehberlik toplantılarında sıkça tartışılan eleştiri konusu yapılan bir uygulamadır, bu konuda işverenleri ciddi idari yaptırımlar bekleyebilir.

Çalışma hayatında işverenlerin avans yıllık izin talep eden personele iznini hak etmeden işten ayrılması halinde izin tutarının son ücreti üzerinden mahsup edileceğini kabul ettiğine dair bir yazı imzalatarak bu izni kullandırmaktadır. Bu belge de yasal olarak geçersiz sayılabilmektedir.

Yargıtay’ın 2020 yılında verdiği bir karar, işverenin işçiye kullandırdığı yıllık ücretli iznin hak edilenden fazla olduğu öne sürülerek karşılığında parasal iade talep etmenin yasal bir dayanağı yoktur.

9. HUKUK DAİRESİ

E. 2016/26145

K. 2020/11957

T. 14.10.2020

Yargıtay kararında açıkça anlatıldığı üzere İşverenin işçiye kullandırdığı yıllık ücretli iznin hak edilenden fazla olduğu öne sürülerek karşılığında parasal iade talep etmenin yasal bir dayanağı yoktur. Bu sebeple çalışan ile herhangi bir şekilde mutabakata varmaksızın fazla izin kullandırmak sureti ile eksi bakiye yıllık izin yaratılması işverenin aleyhine olacak ve eksi bakiye yıllık izin ücretleri çalışandan talep edilemeyecektir.

ÇALIŞMA YASAĞI

Yıllık ücretli iznini kullanmakta olan işçinin izin süresi içinde ücret karşılığı bir işte çalıştığı bilinmesi durumunda, bu izin süresi içinde kendisine ödenen ücret işveren tarafından geri istenir.

Bu sürede sadece kendine ait mevsimlik tarımsal arazisinde çalışmasında bir sakınca olmadığı gibi, eş-dost-akraba arazisinde çalışabilir.(tabi burada sınırlama işveren tarafından bu bilgiye sahip olunması gerekiyor.)

Örnek:

Mevsimsel tarımsal arazilerde genellikle karşımıza çıkıyor.

İŞÇİNİN BAKİYE İZİN ALACAĞI İŞTEN AYRILMASI DURUMUNDA ÜCRET OLARAK ÖDENİR

İş sözleşmesinin, herhangi bir nedenle sona ermesi halinde işçinin hak kazanıp da kullanmadığı yıllık izin sürelerine ait ücreti, sözleşmenin sona erdiği tarihteki ücreti üzerinden kendisine veya hak sahiplerine ödenir. Bu ücrete ilişkin zamanaşımı iş sözleşmesinin sona erdiği tarihten itibaren başlar.

Sigortalıların hak kazanıp da kullanmadıkları yıllık izin sürelerine ait ücretlerin hizmet akdinin feshinden sonra ödenmesi halinde, 4857 sayılı Kanunun 59 uncu maddesine göre akdin feshedildiği tarihte hak kazanıldığı nazara alınarak, bu nitelikteki yıllık izin sürelerine ilişkin ücretler akdin feshedildiği ayın kazancına dahil edilecektir. Akdin feshedildiği ayda çalışılan gün sayısına tekabül eden günlük prime esas kazancın, prime esas günlük kazanç alt sınırının 9 katından fazla olması halinde, aşan kısım prime esas kazanca dahil edilmeyecektir.

İş akdinin askıda olduğu bir dönemde fiili çalışması olmayan bir sigortalıya yıllık izin ücretinin ödenmesi halinde yıllık izin ücreti prime esas kazanç bildirimi yapılan en son ayın kazancına dahil edilecektir. Aynı şekilde istirahat nedeniyle iş akdi askıda olan bir sigortalının akdin askıda olduğu dönemde hizmet akdinin feshedilmesi ve yıllık izin hakkının da kullanılmamış olması halinde izin ücretinin de hizmet akdinin feshedilmesi ile birlikte ödenecek olması nedeniyle yıllık izin ücreti prime esas kazanç bildirimi yapılan en son ay için verilecek aylık prim ve hizmet belgesiyle tahakkuk ettirilerek prim kesilecektir.

İHBAR ÖNELİ İŞ ARAMA İZNİ VE YILLIK İZİN SÜRELERİ İLE İÇ İÇE OLMAZ

İşveren tarafından iş sözleşmesinin feshedilmesi halinde 4857/17 nci maddede belirtilen bildirim süresiyle, 4857/27 nci madde gereğince işçiye verilmesi zorunlu yeni iş arama izinleri yıllık ücretli izin süreleri ile iç içe giremez.

YÖNETMELİĞE DİKKAT ETMEK GEREKİR

Yıllık ücretli izinlerin, yürütülen işlerin niteliğine göre yıl boyunca hangi dönemlerde kullanılacağı, izinlerin ne suretle ve kimler tarafından verileceği veya sıraya bağlı tutulacağı, yıllık izninin faydalı olması için işveren tarafından alınması gereken tedbirler ve izinlerin kullanılması konusuna ilişkin usuller ve işverence tutulması zorunlu kayıtların şekli Çalışma ve Sosyal Güvenlik Bakanlığı tarafından hazırlanacak yönetmelikle gösterilir.

- Yıllık ücretli izin işveren tarafından bölünemez.

- Bu iznin 53 üncü maddede gösterilen süreler içinde işveren tarafından sürekli bir şekilde verilmesi zorunludur.

- Ancak, 53 üncü maddede öngörülen izin süreleri, tarafların anlaşması ile bir bölümü on günden aşağı olmamak üzere bölümler halinde kullanılabilir.

- İşveren tarafından yıl içinde verilmiş bulunan diğer ücretli ve ücretsiz izinler veya dinlenme ve hastalık izinleri yıllık izne mahsup edilemez.

- Yıllık ücretli izin günlerinin hesabında izin süresine rastlayan ulusal bayram, hafta tatili ve genel tatil günleri izin süresinden sayılmaz.

- Yıllık ücretli izinleri işyerinin kurulu bulunduğu yerden başka bir yerde geçirecek olanlara istemde bulunmaları ve bu hususu belgelemeleri koşulu ile gidiş ve dönüşlerinde yolda geçecek süreleri karşılamak üzere işveren toplam dört güne kadar ücretsiz yol izni vermek zorundadır.

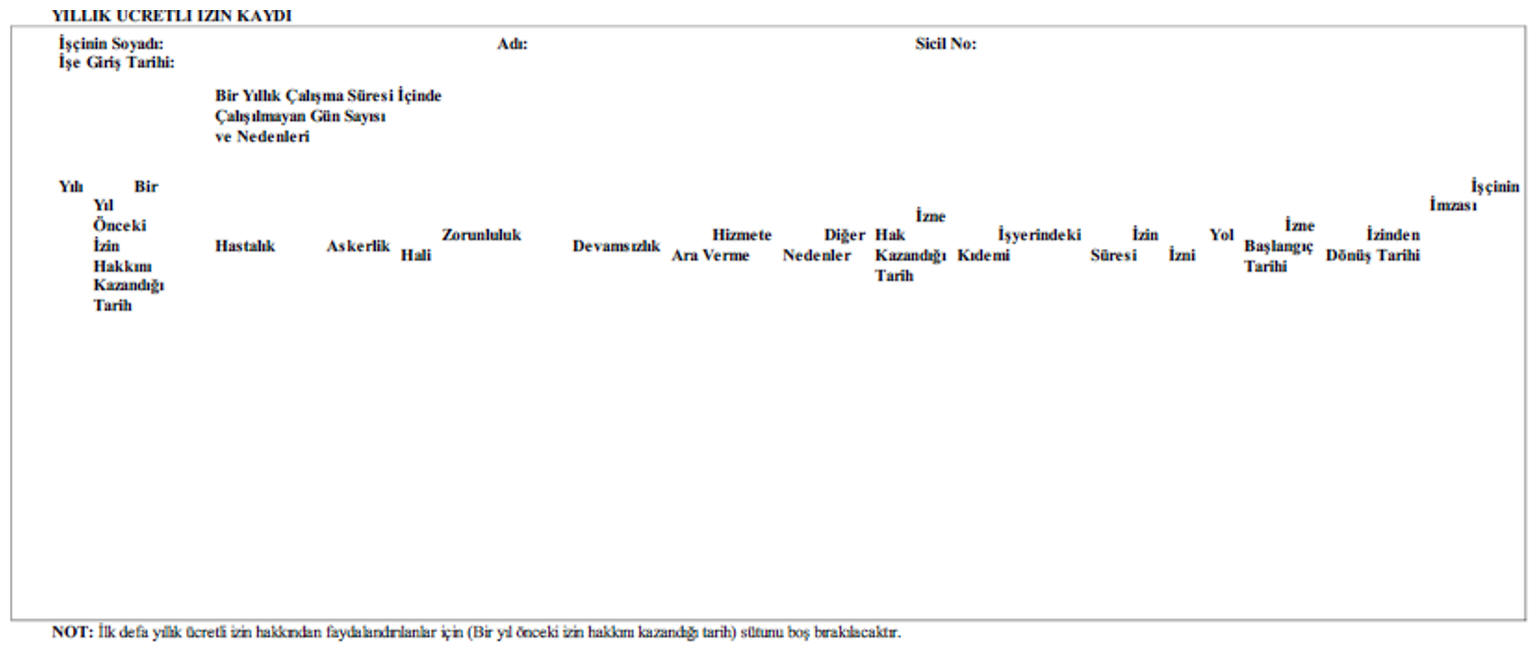

- İşveren, işyerinde çalışan işçilerin yıllık ücretli izinlerini gösterir izin kayıt belgesi tutmak zorundadır.

ALT İŞVERENLERİN YILLIK İZNİ KONTROL EDİLMESİ ESASI

Alt işveren işçilerinden, alt işvereni değiştiği hâlde aynı işyerinde çalışmaya devam edenlerin yıllık ücretli izin süresi, aynı işyerinde çalıştıkları süreler dikkate alınarak hesaplanır.

Asıl işveren, alt işveren tarafından çalıştırılan işçilerin hak kazandıkları yıllık ücretli izin sürelerinin kullanılıp kullanılmadığını kontrol etmek ve ilgili yıl içinde kullanılmasını sağlamakla, alt işveren ise tutmak zorunda olduğu izin kayıt belgesinin bir örneğini asıl işverene vermekle yükümlüdür.

YILLIK İZİN ÇIKANLARIN SGK PRİMLERİ TAM ÖDENİR

Sigortalılara yıllık ücretli izin süresi için ödenecek ücretler üzerinden iş kazaları ile meslek hastalıkları primleri dahil, diğer sigorta primlerinin, 5510 sayılı SS ve GSSK esaslar çerçevesinde işçi ve işverenler yönünden ödenmesine devam olunur.

YASAL YILLIK İZİN SÜRELERİNE DİKKAT EDİLECEKTİR

Kanunda belirtilen süreden az yıllık izin sürelerinde kısıntı uygulanmaz.

İşçinin izin süresi, iznini hak ettiği tarihteki hizmet süresine ve 4857 sayılı Kanunun 55 inci maddesine göre belirlenir.

İşyerinde işe başladığı günden itibaren deneme süresi de içinde olmak üzere en az bir yıl çalışmış olan işçilere yıllık ücretli izin verilir. Yıllık ücretli izin hakkından vazgeçilemez.

İşçilere verilecek yıllık ücretli izin süresi, hizmet süresi;

a) Bir yıldan beş yıla kadar (beş yıl dahil) olanlara on dört günden,

b) Beş yıldan fazla on beş yıldan az olanlara yirmi günden,

c) On beş yıl (dahil) ve daha fazla olanlara yirmi altı günden,

az olamaz.

Yer altı işlerinde çalışan işçilerin yıllık ücretli izin süreleri dörder gün arttırılarak uygulanır.

Ancak, on sekiz ve daha küçük yaştaki işçilerle elli ve daha yukarı yaştaki işçilere verilecek yıllık ücretli izin süresi yirmi günden az olamaz.

İş Sözleşmeleri ile bu süreler artırılarak uygulanma olanağı vardır.

AYNI İŞVERENE BAĞLI FARKLI İŞYERİNDE ÇALIŞANLARIN YILLIK İZİN SÜRESİ

Yıllık izin süresinin ve izne hak kazanmak için gerekli sürenin hesabında işçinin aynı işverene ait işyerlerinde çalıştığı süreler birleştirilir. Kanun kapsamına giren işyerinde çalışmakta olan işçilerin aynı işverenin işyerlerinde bu Kanun kapsamına girmeksizin geçirmiş bulundukları süreler de hesaba katılır.

Aynı işyerinde tekrar işe başlayan veya aynı işverene ait bir başka işyerinde işe başlayan işçinin; yıllık ücretli izne hak kazanması için işe başladığı tarihten itibaren doldurması gereken 1 yıllık sürenin hesabında, aynı işyerinde veya aynı işverene ait başka işyerlerinde daha önce geçirdiği, ancak tasfiye edilmemiş süreler dikkate alınır. İşveren tarafından işçinin ahlak ve iyiniyet kullarına uymayan halleri nedeniyle tazminatsız işten çıkarılması, işçinin istifa etmesi ,daha önceki çalışmaları ile son çalışması arasında boşluk olması sonucu değiştirmez.

İŞÇİ PEŞİN ÖDEME YADA AVANSI TALEBİ BEKLEMEDEN İZİN ÜCRETİ İSTER!

Yıllık izin ücreti

Madde 57 - İşveren, yıllık ücretli iznini kullanan her işçiye, yıllık izin dönemine ilişkin ücretini ilgili işçinin izine başlamasından önce peşin olarak ödemek veya avans olarak vermek zorundadır.

Bu ücretin hesabında 50 nci madde hükmü uygulanır.

Günlük, haftalık veya aylık olarak belirli bir ücrete dayanmayıp da akort, komisyon ücreti, kâra katılma ve yüzde usulü ücret gibi belirli olmayan süre ve tutar üzerinden ücret alan işçinin izin süresi için verilecek ücret, son bir yıllık süre içinde kazandığı ücretin fiili olarak çalıştığı günlere bölünmesi suretiyle bulunacak ortalama üzerinden hesaplanır.

Ancak, son bir yıl içinde işçi ücretine zam yapıldığı takdirde, izin ücreti işçinin izine çıktığı ayın başı ile zammın yapıldığı tarih arasında alınan ücretin aynı süre içinde çalışılan günlere bölünmesi suretiyle hesaplanır.

Yüzde usulünün uygulandığı yerlerde bu ücret, yüzdelerden toplanan para dışında işveren tarafından ödenir.

Yıllık ücretli izin süresine rastlayan hafta tatili, ulusal bayram ve genel tatil ücretleri ayrıca ödenir.

İZİN DEFTERİ KAYIT TUTULMASI

İşveren; çalıştırdığı işçilerin izin durumlarını gösteren, örneği bu Yönetmeliğe ekli yıllık izin kayıt belgesini tutmak zorundadır.İşveren, her işçinin yıllık izin durumunu aynı esaslara göre düzenleyeceği izin defteri veya kartoteks sistemiyle de takip edebilir.

Günümüzde dijital,zaman damgalı,elektronik kayıt sistemiyle,işçi ve işveren mutabakatıyla KVKK hükümleri de gözönüne alınarak sistemlere geçebilir.

Görseline yer verdiğimiz düzenlemeyi işverenlerin yapması gerekir.

İş Müfettişleri tarafından yapılan denetimlerde bu şekil yada benzeri uygulamaların yapılmaması halinde dava süreçlerinde işveren aleyhine sonuçlar ortaya çıkar.

Örnek:

Kullanılan ücretsiz izinler ve istirahat sürelerinde ihbar +6 haftayı aşan gibi.

ÇALIŞANLAR İÇİN VAZGEÇİLMEZ HAK YILLIK İZİN

İş Sağlığı ve Güvenliğini dikkate alarak yıllık izin haklarının eksiksiz kullandırılması ,çalışanlar için hem ruh hem de bedensel sağlığı açısından önemlidir.Dinlenme hakkı anayasal hak olarak düzenlendiği için güçlü aile bağları,sosyal çevreye uyumu ,çalışanlar için çalışma - aile yapısı bakımından yıllık izin hakkı düzenlenmiş,yasalarla korunmuştur.

|

4857 SAYILI İŞ KANUNU’NA GÖRE UYGULANACAK İDARİ PARA CEZALARI |

|||

|

(01.01.2026 Tarihinden İtibaren) |

|||

|

56 |

103 |

Yıllık ücretli izni yasaya aykırı olarak bölünen her işçi için |

4.815 |

|

57 |

103 |

Yıllık izin ücreti yasaya aykırı şekilde veya eksik ödenen her işçi için |

4.815 |

|

59 |

103 |

İş sözleşmesinin sona ermesinde kullanılmadığı iznin ücreti ödenmeyen her bir işçi için |

4.815 |

|

60 |

103 |

İzin yönetmeliğine aykırı olarak izin kullandırılmayan veya eksik kullandırılan her işçi için |

4.815 |

Bu yaptırımları işletme bazında değil,ihlal edilen işçi sayısına göre 2026 yılında 4.815 TL olarak iş müfettişleri tarafından raporlarında yer alacak,İş Kur İl Müdürlüklerince işverenlere tebliğ edilecektir.

Örnek:

100 kişinin çalıştığı bir işyerinde 60. madde muhalefet yapıldığı tespit edilmesi halinde 100x4.815 TL olarak 481.500 TL uygulanır.

08.06.2026

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

İmalatçı ve İhracatçılarda Kurumlar Vergisi Oranı % Kaç Uygulanır?

İmalatçı ve İhracatçılarda Kurumlar Vergisi Oranı % Kaç Uygulanır?

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

Nakdi Sermaye İndiriminde %25 Pasif Gelir Sınırı: Kademeli Geçiş Gerekli mi?

Nakdi Sermaye İndiriminde %25 Pasif Gelir Sınırı: Kademeli Geçiş Gerekli mi?

-

Yıllık İzin Kuralına Uygun Olmalı Mı?

Yıllık İzin Kuralına Uygun Olmalı Mı?

-

Çifte Vergilendirmeyi Önleme Anlaşması (ÇVÖA) Ve Mukimlik Belgesi

Çifte Vergilendirmeyi Önleme Anlaşması (ÇVÖA) Ve Mukimlik Belgesi

-

İş Hukukunda Çalışma Koşullarında Esaslı Değişiklik ve Fesih İlişkisi

İş Hukukunda Çalışma Koşullarında Esaslı Değişiklik ve Fesih İlişkisi

-

7582 Sayılı Kanuna İstinaden Transit Ticaretin Türk Vergi Hukuku Açısından Değerlendirilmesi

7582 Sayılı Kanuna İstinaden Transit Ticaretin Türk Vergi Hukuku Açısından Değerlendirilmesi

-

Karşılığı Belirli Bir Ürün veya Hizmet Olmayan Kart, Şifre ve Kodların Satışında KDV Uygulaması

Karşılığı Belirli Bir Ürün veya Hizmet Olmayan Kart, Şifre ve Kodların Satışında KDV Uygulaması

-

Holdingler için iki kritik danıştay kararı: Biri kazandırdı, diğeri kaybettirdi

Holdingler için iki kritik danıştay kararı: Biri kazandırdı, diğeri kaybettirdi

-

Karşılıksız Çıkan Çeklerde Muhasebe İşlemi

Karşılıksız Çıkan Çeklerde Muhasebe İşlemi

-

Yurt Dışı Hizmet Kazançları ve İştirak Gelirlerinde Yeni Dönem: 11257 Sayılı Cumhurbaşkanı Kararı Analizi

Yurt Dışı Hizmet Kazançları ve İştirak Gelirlerinde Yeni Dönem: 11257 Sayılı Cumhurbaşkanı Kararı Analizi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV