SMMM Vedat Erdem

SMMM Vedat Erdem

Vedat Erdem

Vedat ErdemSerbest Muhasebeci Mali Müşavir

Bilim Uzmanı

vedaterdem1@gmail.com

Müteselsil Kefalet İçeren Kira Sözleşmesinin Damga Vergisi

İş yeri kira sözleşmeleri, ticari hayatın en temel ve en sık akdedilen hukuki metinleri arasında yer alır. Taraflar, gelecekte doğabilecek riskleri minimize etmek ve borcun ifasını güvence altına almak amacıyla bu sözleşmelere çoğunlukla bir veya birden fazla üçüncü kişiyi “müteselsil kefil” sıfatıyla dâhil etmektedir. Ancak, kira ilişkisini hukuki bir zırha bürüyen bu güvence mekanizması, mali hukuk boyutunda önemli bir vergisel yükümlülüğü de beraberinde getirmektedir.

Çalışma konumuz ile ilgili 09.08.2019 tarihli 90792880-155.01.01.02[5759]-E.271304 sayılı özelge aşağıdaki gibidir.

“488 sayılı Damga Vergisi Kanununun 1’inci maddesinde; bu Kanuna ekli (1) sayılı tabloda yazılı kâğıtların damga vergisine tabi olduğu; 3’üncü maddesinin birinci fıkrasında, damga vergisi mükellefinin kâğıtları imza edenler olduğu; 4’üncü maddesinde, bir kâğıdın tabi olacağı verginin tayini için o kâğıdın mahiyetine bakılacağı ve buna göre tabloda yazılı vergisinin bulunacağı, kâğıtların mahiyetinin tayininde, şekli kanunlarda belirtilmiş olanlarda kanunlardaki adlarına, belirtilmemiş olanlarda üzerlerindeki yazının tazammun ettiği hüküm ve manaya bakılacağı; (6728 sayılı Kanunun 24’üncü maddesi ile değişik) 6’ncı maddesinde, bir kâğıtta birbirinden tamamen ayrı birden fazla akit ve işlem bulunduğu takdirde bunların her birinden ayrı ayrı vergi alınacağı, bir kâğıtta toplanan akit ve işlemler birbirine bağlı ve bir asıldan doğma oldukları takdirde damga vergisinin, en yüksek vergi alınmasını gerektiren akit veya işlem üzerinden alınacağı, ancak bu akit ve işlemlere asıl işlemin akitlerinden başka bir şahsın eklenen akit ve işleminin de ayrıca vergiye tabi olacağı, şu kadar ki; bir kâğıt üzerinde birden fazla adi kefalet ve garanti taahhüdü bulunması halinde, ayrı ayrı olmak üzere bunlardan yalnızca birinden damga vergisi alınacağı, pey akçesi, cayma tazminatı, ücret tevkifi, cezai şart gibi bir sözleşmenin müeyyidesi mahiyetinde olan taahhütlerden, başlı başına bir sözleşmeye konu olmadıkça damga vergisi alınmayacağı hükümlerine yer verilmiştir.

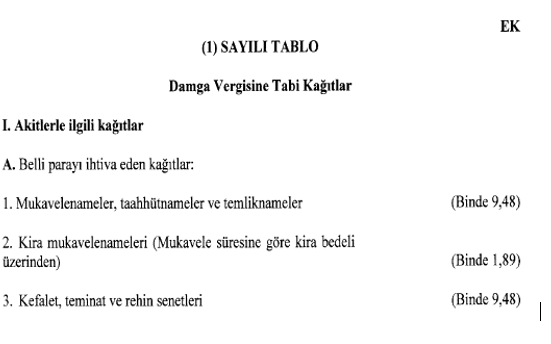

Mezkûr Kanuna ekli (1) sayılı tablonun “I.Akitlerle ilgili kağıtlar” başlıklı bölümünün A/2 fıkrasında, kira mukavelenamelerinin mukavele süresine göre kira bedeli üzerinden; A/3 fıkrasında ise, kefalet, teminat ve rehin senetlerinin nispi damga vergisine tabi tutulacağı hükme bağlanmıştır.

6728 sayılı Kanunun yürürlük tarihinden itibaren düzenlenen kağıtlarda yer alan cezai şarta ilişkin uygulamalar hususunda 29/9/2016 tarih ve 29842 sayılı Resmî Gazete’de yayımlanan 60 Seri No.lu Damga Vergisi Kanunu Genel Tebliğinin “Bir kağıtta birden fazla akit ve işlem bulunması” başlıklı bölümünde, asıl akit ve işlemle birlikte aynı kağıtta yer verilen pey akçesi, cayma tazminatı, ücret tevkifi, cezai şart gibi bir sözleşmenin yaptırımı olarak belirlenen taahhütlerden damga vergisi alınmayacağı, damga vergisinin asıl akit konusu işlem üzerinden alınacağı, ancak söz konusu taahhütlerin, ayrı bir kağıtta düzenlenmesi ve başlı başına bir sözleşmeye konu olması durumunda damga vergisine konu teşkil edeceği açıklamaları yer almaktadır.

İlgide kayıtlı özelge talep formunuz ekinde yer alan, şirketiniz ile … Tur. İnş. Pet. Gıda Oto Kiralama Tic. Ltd. Şti. arasında … ve … kefaletine yer verilmek suretiyle …/…/2018 tarihinde düzenlenen “Kira Sözleşmesi”nin incelenmesinden, kira süresinin … yıl, kira bedelinin KDV dahil yıllık … TL olduğu; kiracının, kira ödemelerinden kanunda belirtilen oranlarda stopaj tevkifatı yaparak vergi dairesine yatıracağı ve makbuzun bir nüshasının kiraya verene teslim edeceği; sözleşmenin “Şartlar” başlıklı bölümünün 13’üncü maddesinde, kiracının, kiralananı tahliye etmek istediği takdirde sözleşme bitiminden 2 (iki) ay önce kiraya verene noter kanalıyla bildireceği, kiracı bu süreden önce taşınmazı tahliye ederse … TL cezai şart bedelini kiraya verene ödemeyi kabul ve taahhüt ettiği, kiraya verenin bu cezai şart bedelini dilerse güvence parasının içinden alma hakkına sahip olduğu, 14’üncü maddesinde kiracının güvence parası olarak … TL'yi kiraya verene …/…/2018 tarihine kadar ödeyeceği, 22’nci maddesinde kiracı tarafından 1 (bir) aylık kira bedelinin ödenmemesi veya eksik ödenmesi halinde kiracının … TL cezai şart bedelini kiraya verene ödemeyi kabul ve taahhüt ettiği, 23’üncü maddesinde kefilin kefaletinin müşterek ve müteselsil olduğu, kefil kontratının ilk yapıldığındaki kira dönemi ve belirlenen süre için kefaletin mevcudiyetinin devamını beyan ve imzası ile kabul ve taahhüt ettiği belirlemelerine yer verildiği anlaşılmıştır.

Yukarıda yapılan açıklamalar çerçevesinde, birbirine bağlı bir asıldan doğma kira ve müteselsil kefalet işlemini ihtiva ettiği anlaşılan kira sözleşmesinin, 488 sayılı Damga Vergisi Kanunun 6’ncı maddesinin ikinci fıkrası uyarınca, en yüksek vergi alınmasını gerektiren kefalet işlemi üzerinden Kanuna ekli (1) sayılı tablonun I/A-3 fıkrasına göre nispi damga vergisine tabi tutulması gerekmektedir.”

Örnek: Aylık 240.000 TL net olan ve müteselsil kefil içeren kira sözleşmesinde damga vergisi aşağıdaki gibi hesaplanır.

Brüt Aylık Tutar: 240.000 / 0,80 = 300.000

Yıllık Brüt Tutar: 300.000 x 12 ay = 3.600.000

Damga Vergisi: 3.600.000 x binde 9,48* = 34.128 TL

KAYNAKLAR

90792880-155.01.01.02[5759]-E.271304 sayılı özelge

13.07.2026

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Müteselsil Kefalet İçeren Kira Sözleşmesinin Damga Vergisi

Müteselsil Kefalet İçeren Kira Sözleşmesinin Damga Vergisi

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

Etüt, Plan-Proje, Danışmanlık, Denetim ve Benzeri Hizmetlerde tevkifat

Etüt, Plan-Proje, Danışmanlık, Denetim ve Benzeri Hizmetlerde tevkifat

-

Yeni Varlık Barışı’nda mükelleflere beş uyarı

Yeni Varlık Barışı’nda mükelleflere beş uyarı

-

Tahsil Edilemeyen Alacak Değersiz Alacak Olarak Gider Yazılabilir Mi?

Tahsil Edilemeyen Alacak Değersiz Alacak Olarak Gider Yazılabilir Mi?

-

Geçmişe Yönelik Mükellefiyet Tesisinde Yükümlülükler

Geçmişe Yönelik Mükellefiyet Tesisinde Yükümlülükler

-

Alt taşeronlara yaptırılan yapım işlerinde tevkifat

-

Turizm konaklama tesislerine yeni SGK prim teşviki

Turizm konaklama tesislerine yeni SGK prim teşviki

-

Serbest Bölgelerde Elde Edilen Kazanç Hangi Hallerde Kurumlar Vergisinden İstisnadır?

Serbest Bölgelerde Elde Edilen Kazanç Hangi Hallerde Kurumlar Vergisinden İstisnadır?

-

SGK Primlerinin Eksik Yatırılması ve İşçinin Haklı Fesih Hakkı (Gizlenen Emek, Eksilen Gelecek)

SGK Primlerinin Eksik Yatırılması ve İşçinin Haklı Fesih Hakkı (Gizlenen Emek, Eksilen Gelecek)

-

İşçinin İş Yeri Dışında Suç İşlemesi Ve Tutuklanması

İşçinin İş Yeri Dışında Suç İşlemesi Ve Tutuklanması

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV