YMM Recep Selimoğlu

YMM Recep Selimoğlu

Vedat Erdem

Vedat ErdemSerbest Muhasebeci Mali Müşavir

Bilim Uzmanı

vedaterdem1@gmail.com

Zayi Olan Emtiaya ve Çalınan Varlıklara Ait Olup İndirimi Yapılan KDV ile İndirimi Yapılan Fakat İndirimi Kabul Edilmeyen KDV’nin Değerlendirilmesi

3065 sayılı Katma Değer Vergisi Kanunu’nun “İndirilemeyecek Katma Değer Vergisi” başlıklı 30’uncu maddesinde vergiye tabi işlemleri üzerinden hesaplanan katma değer vergisinden aşağıdaki vergilerin indirilemeyeceği hüküm altına alınmıştır.

“a) Vergiye tabi olmayan veya vergiden istisna edilmiş bulunan malların teslimi ve hizmet ifası (Bu Kanunun 17’nci maddesinin (2) numaralı fıkrasının (b), (c) ve (d) bentleri ile (4) numaralı fıkrasının (ı) ve (ö) bentleri uyarınca katma değer vergisinden istisna edilen işlemler hariç) ile ilgili alış vesikalarında gösterilen veya bu mal ve hizmetlerin maliyetleri içinde yer alan katma değer vergisi,

b) Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere işletmelere ait binek otomobillerinin alış vesikalarında gösterilen katma değer vergisi,

c) Deprem, sel felaketi ve Maliye Bakanlığının yangın sebebiyle mücbir sebep ilân ettiği yerlerdeki yangın sonucu zayi olanlar hariç olmak üzere, zayi olan mallara ait katma değer vergisi, (Şu kadar ki Vergi Usul Kanununun 315’inci maddesine göre Maliye Bakanlığınca belirlenen faydalı ömürlerini tamamladıktan sonra zayi olan veya istisna kapsamında teslim edilen amortismana tabi iktisadi kıymetlere ilişkin yüklenilen katma değer vergisi ile faydalı ömrünü tamamlamadan zayi olan veya istisna kapsamında teslim edilen amortismana tabi iktisadi kıymetlere ilişkin yüklenilen katma değer vergisinin kullanılan süreye isabet eden kısmı indirilebilir.)

d) Gelir ve Kurumlar Vergisi kanunlarına göre kazancın tespitinde indirimi kabul edilmeyen giderler dolayısıyla ödenen katma değer vergisi.(5520 sayılı Kanunun 13’üncü maddesine göre transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlar ile Gelir Vergisi Kanununun 41’inci maddesinin birinci fıkrasının (5) numaralı bendine göre işletme aleyhine oluşan farklara ilişkin ithalde veya sorumlu sıfatıyla ödenen katma değer vergisi ile yurt içindeki işlemlerde mal teslimi veya hizmet ifasında bulunan mükellefler tarafından ilgili vergilendirme döneminde beyan edilerek ödenen katma değer vergisi hariç)

e) Vergi Usul Kanununun 322’nci maddesine göre değersiz hale gelen alacaklara ilişkin alıcı tarafından ödenmeyen katma değer vergisi.

f) Beş takvim yılı süresince indirim yoluyla giderilemeyen katma değer vergisi.”

Örnek görüşler aşağıdaki gibidir.

1-“… şirketin aktifinde bulunan ve kayıtlı değeri 9.279,66.-TL olan motosikletin 16/07/2015 tarihinde çalındığı, sigorta şirketinden 30/09/2015 tarihinde 10.000,00.-TL tazminat alındığı belirtilerek, tazminat tutarının tamamının mı yoksa tazminat tutarının motosikletin değerini aşan kısmının mı gelir olarak dikkate alınacağı ve motosikletin alışıyla oluşan indirilecek katma değer vergisinin çalındığı tarihe isabet eden dönem katma değer vergisi beyannamesinde ilave edilecek katma değer vergisi olarak beyan edilip edilmeyeceği.

…

Buna göre, çalınan motosikletiniz KDV Kanununun 30/c maddesine göre zayi olan mal kapsamında olup, buna ilişkin yüklenilen KDV indirim konusu yapılamayacağından, çalınan motosiklete ilişkin olarak yüklenilen ve indirim konusu yapılan KDV’nin ilgili dönem beyannamesinde “İlave Edilecek KDV” satırına dahil edilmek suretiyle indirim hesaplarından çıkarılması gerekmektedir.” (62030549-125[6-2015/417]-)

2-“… iliniz ... Vergi Dairesi mükelleflerinden ...'nın işyerinden çalınan malların gider olarak keydedilip kaydedilemeyeceği ve katma değer vergisi açısından indirim konusu yapılıp yapılmayacağı konusunda tereddüte düşüldüğü anlaşılmıştır.

…

Bu hükme göre, çalınan mallar için yüklenilen katma değer vergisinin indirim konusu yapılması mümkün bulunmamaktadır. Ayrıca, çalınarak zayi olan malların alımı sırasında yüklenilen vergilerin indirilmiş olması halinde indirilen vergilerin, malların çalındığı dönemde verilecek katma değer vergisi beyannamesinde hesaplanan katma değer vergisine ilave edilmek suretiyle düzeltilmesi gerekmektedir.” (B.07.0.GEL.0.40/4009-39/11978)

3-“… toptan ve perakende altın ticareti faaliyetinde bulunan şirketinizin 15 kg altınının sektörde çantacı olarak bilinen bir şahıs tarafından çalındığı belirtilmekte ve bu altınların vergi kanunları karşısındaki durumu sorulmaktadır.

…

Ancak, çalınan altın nedeniyle yüklenilen ve indirim konusu yapılan KDV bulunduğu takdirde, bu verginin 30’uncu maddenin (c) ve (d) bentleri uyarınca indirim hesaplarından çıkarılacağı tabiidir.” (B.07.1.GİB.4.34.17.01-KDV.17-1252)

4-“ Şirketinizin aktifine kayıtlı binek otomobilin motorunun yandığı, motor değişimine ilişkin olarak …tarihinde ödemenin yapıldığı ve bu tarihte faturanın düzenlendiği, faturada yer alan bakım onarım giderlerinin gider kısıtlamasına göre %70 oranında katma değer vergisi (KDV) indirimi yapılarak giderleştirildiği belirtilerek, binek otomobilin motorunun yenilenmesi için yapılan giderlere (işçilik + motor bedeli) ilişkin KDV'nin gider kısıtlamasına göre mi yoksa sabit kıymetin maliyetine işlenerek tamamının mı indirim konusu yapılacağı hususunda Başkanlığımız görüşü talep edilmektedir.

…

Buna göre, faaliyet konusu kısmen veya tamamen binek otomobillerin kiralanması veya çeşitli şekillerde işletilmesi olmayan Şirketinize ait binek otomobilin ilk iktisabında var olan motorun değiştirilmesi ve yerine yeni motorun takılması otomobilin ömrünü uzatmak amacıyla yapılan bir gider olduğundan, Vergi Usul Kanunu hükümlerine göre binek otomobilin maliyetine dahil edileceğinden ve binek otomobilin ilk iktisabı gibi değerlendirildiğinden motorunun yenilenmesi için yapılan giderlere (işçilik + motor bedeli) ilişkin KDV’nin indirim konusu yapılması mümkün bulunmamaktadır.” (E-39044742-130[Özelge]-41940)

5-“… taşınmaz nedeniyle yüklenilen KDV’lerin Kanunun 30/a maddesi uyarınca indirim konusu yapılmaması, indirilmiş ise indirilen KDV’lerin ilgili dönem beyannamesinde hesaplanan KDV ye ilave edilmek suretiyle düzeltilmesi gerekmektedir.” (64597866-130[17/4-y-2013]-165)

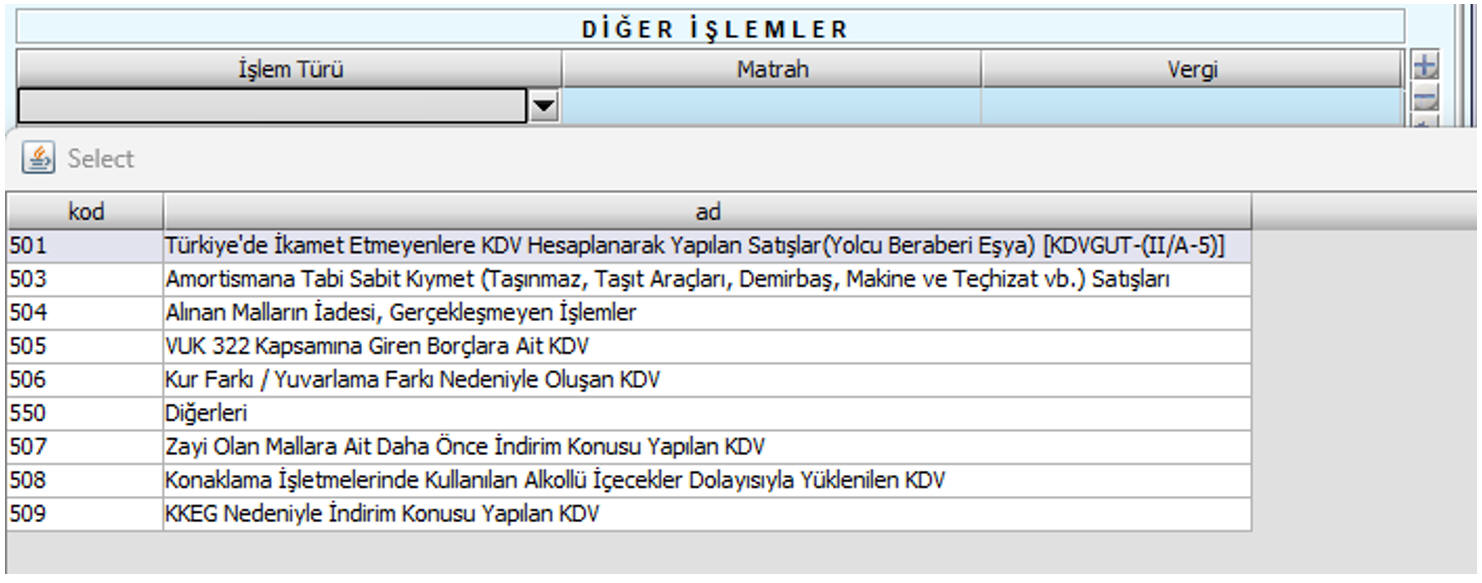

Çalışma konumuzda yer alan düzeltilecek KDV’ler aşağıdaki uygun satırlar ile beyan edilmelidir.

Örneğin zayi olan mallara ait daha önce indirim konusu yapılan KDV’ler 507 no.lu satıra veya cari dönemden önce indirim konusu yapılmış ancak yasal olarak indirim hakkı bulunmayan harcama veya alımlara ilişkin yüklenilen KDV’ler ise KKEG kapsamında 509 no.lu satırda beyan edilmelidir.

KAYNAKLAR

3065 sayılı Katma Değer Vergisi Kanunu

Gelir İdaresi Başkanlığı Özelgeleri

27.04.2026

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

İhracat Yapan Kurumlar İle Üretim Faaliyetiyle İştigal Eden Kurumlarda, Kurumlar Vergisi Oranının 1 Veya 5 Puan İndirimli Uygulanması

İhracat Yapan Kurumlar İle Üretim Faaliyetiyle İştigal Eden Kurumlarda, Kurumlar Vergisi Oranının 1 Veya 5 Puan İndirimli Uygulanması

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Yeni Yatırım Paketi Muhasebe ve Vergi Uygulamasında Neleri Değiştirebilir?

Yeni Yatırım Paketi Muhasebe ve Vergi Uygulamasında Neleri Değiştirebilir?

-

Yabancılara Verilen Sağlık Hizmetlerinde Sınırlama Kaldırılmalıdır!

Yabancılara Verilen Sağlık Hizmetlerinde Sınırlama Kaldırılmalıdır!

-

Hobi Bahçeleri Neden Kooperatifler ile Yasallaştırılamaz?

Hobi Bahçeleri Neden Kooperatifler ile Yasallaştırılamaz?

-

Zayi Olan Emtiaya ve Çalınan Varlıklara Ait Olup İndirimi Yapılan KDV ile İndirimi Yapılan Fakat İndirimi Kabul Edilmeyen KDV’nin Değerlendirilmesi

Zayi Olan Emtiaya ve Çalınan Varlıklara Ait Olup İndirimi Yapılan KDV ile İndirimi Yapılan Fakat İndirimi Kabul Edilmeyen KDV’nin Değerlendirilmesi

-

Finansal Sistemdeki Yenilikçi Ürünlerden Dcl (Dual Currency Loan) Çift Para Birimli (Opsiyon) Kredi Uygulaması Özellikleri İle Avantajları Ve Dezavantajları

Finansal Sistemdeki Yenilikçi Ürünlerden Dcl (Dual Currency Loan) Çift Para Birimli (Opsiyon) Kredi Uygulaması Özellikleri İle Avantajları Ve Dezavantajları

-

Geleneksel Finansal Analiz Yöntemleri Dijitalleşen Ekonomide Şirketlerin Gerçek Değerini Ölçmekte Yetersiz Kalmakta Mıdır?

Geleneksel Finansal Analiz Yöntemleri Dijitalleşen Ekonomide Şirketlerin Gerçek Değerini Ölçmekte Yetersiz Kalmakta Mıdır?

-

Avukatlık Ücretlerinde KDV

Avukatlık Ücretlerinde KDV

-

Yeni teşvik paketi geliyor

Yeni teşvik paketi geliyor

-

Danıştay: Apart ünite konut olarak kabul edilemez!

Danıştay: Apart ünite konut olarak kabul edilemez!

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV