YMM Osman Biçeroğlu

YMM Osman Biçeroğlu

Musa Çakır

Musa ÇakırSerbest Muhasebeci Mali Müşavir

2026 Yılı Mali Tatil

Temmuz ayı yaklaşırken biz meslek mensuplarının da arasında bulunduğu mali tatil geliyor. Mali tatilimiz 5604 Sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun ile resmiyet kazandı. Bu kanuna göre ;

MADDE 1 – (1) Her yıl temmuz ayının birinden yirmisine kadar (yirmisi dahil) malî tatil uygulanır. Haziran ayının son gününün tatil günü olması halinde, malî tatil, temmuz ayının ilk iş gününü takip eden günden başlar.

(2) Son günü malî tatile rastlayan aşağıda belirtilen süreler, tatilin son gününü izleyen tarihten itibaren yedi gün uzamış sayılır:

a) Beyana dayalı tarhiyatta, kanuni süresinde verilmesi gereken beyannamelerin verilme süreleri.

b) İkmalen, re’sen veya idarece yapılan tarhiyatta, vadesi malî tatile rastlayan vergi, resim ve harçlar ile vergi cezaları ve gecikme faizlerinin ödeme süresi.

c) Tarh edilen vergilere ve/veya kesilen cezalara karşı uzlaşma talep etme veya cezada indirim hükümlerinden yararlanmak amacıyla yapılacak başvurulara ilişkin süreler.

d) Devamlı bilgi verme hükümleri kapsamında verilmesi gereken bilgilerin verilmesine ilişkin süreler.

(3) Vergi Usul Kanunu hükümlerine göre belirli sürelerde yapılması gereken muhasebe kayıt süreleri, bildirim süreleri ve vergiyle ilgili işlemlere ilişkin dava açma süreleri malî tatil süresince işlemez. Belirtilen süreler malî tatilin bitiminden itibaren tekrar işlemeye başlar.

(4) Mahkeme kararı veya Cumhuriyet Savcılıklarının talebi üzerine ya da Vergi Usul Kanunu hükümlerine göre yapılan aramalı incelemeler hariç olmak üzere, malî tatil süresince inceleme amacıyla defter ve belgelerin ibrazı talep edilemez, mükellefin işyerinde incelemeye başlanılmaz.

(5) Tatil süresince, vergi ve ceza ihbarnameleri ile mahsup taleplerine yönelik olanlar hariç, bilgi isteme talepleri mükelleflere, vergi ve ceza sorumlularına bildirilmez. Ancak tatil süresi içinde gerçekleşen tebligat işlemlerinde süre, malî tatilin son gününden itibaren işlemeye başlar.

(6) Malî tatilin sona erdiği günü izleyen beş gün içinde biten bu madde kapsamındaki kanuni ve idari süreler, malî tatilin son gününü izleyen tarihten itibaren beşinci günün mesai saati bitiminde sona ermiş sayılır.

(7) Özel tüketim vergisi, banka ve sigorta muameleleri vergisi, özel iletişim vergisi, şans oyunları vergisi ile gümrük idareleri, il özel idareleri ve belediyeler tarafından tarh ve/veya tahsil edilen vergi, resim ve harçlarla ilgili olarak malî tatil uygulanmaz.

(8) Beyana dayanan ve beyanname verme süresi malî tatil nedeniyle uzamış olan vergilerde ödeme süresi (aynı ay içerisinde kalmak kaydıyla), uzayan beyanname verme süresinin son gününü izleyen günün mesai saati bitimine kadar uzamış sayılır.

(9) Maliye Bakanı, malî tatil uygulaması nedeniyle süre verilecek iş ve işlemlerin kapsamı ile malî tatil uygulamasına ilişkin usul ve esasları belirlemeye yetkilidir.

Diye mali tatilin süresi belirtilmiştir. 2026 yılı için mali tatil 1 Temmuz 2026 Çarşamba günü ile 20 Temmuz 2026 Pazartesi günü arasıdır. Başlangıç ve bitiş tarihlerinin resmi tatile denk gelmesi halinde, tarihler bir sonraki iş gününe kayar.

Mali tatil kapsamında olan beyanname ve bildirimler kanunun 1. Maddesin belirtilmiştir.

- Beyanname ve bildirim verme süreleri,

- İkmalen, re’sen veya idarece yapılan tarhiyata bağlı vergi, resim ve harçlar ile vergi cezaları ve gecikme faizlerinin ödeme süreleri,

- Uzlaşma talep etme ve cezada indirim başvurularına ilişkin süreler,

- Devamlı bilgi verme hükümleri kapsamındaki süreler,

- Muhasebe kayıt süreleri, bildirim süreleri ve dava açma süreleri,

Ancak bazı özellikli durumlarda mali tatil uygulanmaz ve şimdi onları inceleyeceğiz.

- Gümrük İdarelerince Tarh ve Tahsil Edilen Vergiler

- Belediyeler Tarafından Tarh ve Tahsil Edilen Vergiler

- İl Özel İdarelerince Tarh ve Tahsil Edilen Vergiler

- Özel Tüketim Vergisi (ÖTV)

- Banka ve Sigorta Muameleleri Vergisi

- Özel İletişim Vergisi

- Şans oyunları Vergisi

Beyanname ve Bildirim Durumları

KDV Beyannamesi:

KDV-1 beyannamesinin verilme zamanı takip eden ayın 28. günü sonuna kadardır. Haziran 2026 dönemi için bu tarih 28 Temmuz 2026 Salı günüdür.

Mali tatil (1-20 Temmuz) sona erdiği için KDV-1 için mali tatilden dolayı uzamaz.

KDV-2 beyannamesinin verilme zamanı takip eden ayın 25. günü sonuna kadardır. Haziran 2026 dönemi için bu tarih 25 Temmuz 2026 Cumartesi gününe denk geliyor. Son günü mali tatil içinde kalan veya mali tatilin bitişini izleyen 5 günlük süre içinde biten beyannamelerde uzama olur. 25 Temmuz tarihi 5 günlük süre içinde olduğu için uzama olur. 25 Temmuz cumartesi gününe denk geldiğinden dolayı 27 temmuz pazartesi günü kdv-2 beyan ve ödemenin son günü olur. Aslında mali tatilin etkisi olmamış oluyor.

Muhtasar Ve Prim Hizmet Beyannamesi:

Muhtasar Ve Prim Hizmet Beyannamesi verilme zamanı takip eden ayın 26. günü sonuna kadardır. Haziran 2026 dönemi için bu tarih 26 Temmuz 2026 pazar günüdür. Pazar gününe denk geldiği için son tarih 27 temmuz pazartesi günü ve mali tatilin etkisi olmamış oluyor.

Geçici Vergi:

İkinci dönem geçici vergi ağustos ayında olduğu için mali tatilden etkilenmiyor. Birinci dönem geçici vergiyi de mayıs ayında verdiğimiz için zaten mali tatil kapsamında değildi.

Dava Açma Süreleri:

Vergi ve ceza ihbarnameleri ile ilgili dava açma süreleri mali tatil süresince işlemez. Son günü 1–20 Temmuz arasına rastlayan dava açma süresi, tatilin sona erdiği 20 Temmuz’dan itibaren 7. günde, yani 27 Temmuz 2026 Pazartesi günü sona erer.

E-Tebligat:

Mali tatil içinde tebliğ edilen tebligatların süresi mali tatil bittikten sonra başlar.

SGK İşlemleri:

Aşağıdaki işlemlerde mali tatil bildirim süresini etkilemez. Yasal süresi içinde ilgili kuruma bildirimde bulunmak gerekmektedir.

- İş Kazası Ve Meslek Hastalığı Bildirimi

- Çalışamazlık Bildirimi

- Toplu İşçi Çıkarma Bildirimi

- SGK Müfettiş Ve Denetmen İşlemleri

- Dava Açma Süreleri

Kısacası mali tatilin beyannameler üzerinde bir artısı bulunmamaktadır. Ancak idare yayımlayacağı tebliğ ile de süreleri uzatabileceğini belirtmek isterim.

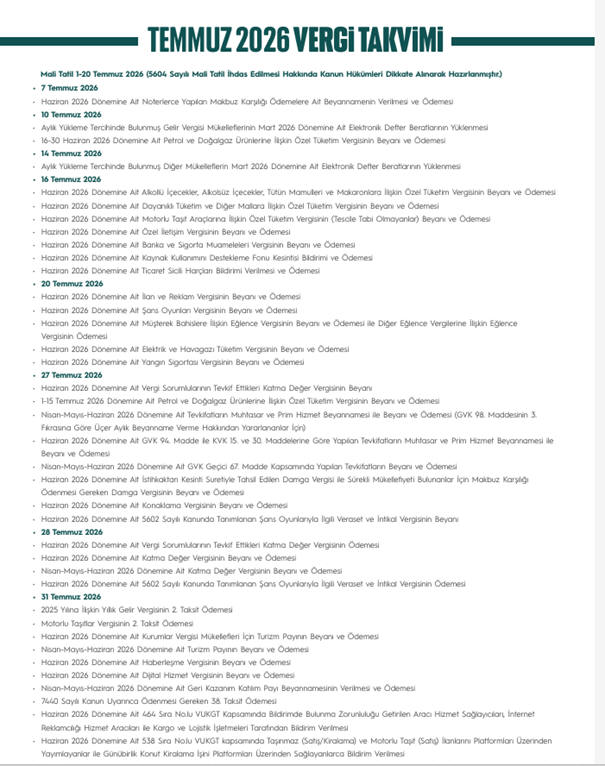

Son olarak da 2026 Temmuz dönemine ait vergi beyan ve ödeme takvimi iletiyorum.

Saygılarımla

29.06.2026

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

-

2026 Yılı Mali Tatil

2026 Yılı Mali Tatil

-

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

-

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

-

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

-

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

-

Kiralama İşlemlerinde KDV

Kiralama İşlemlerinde KDV

-

Danıştay 3. Daire'den 6 karar

Danıştay 3. Daire'den 6 karar

-

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV