YMM Osman Biçeroğlu

YMM Osman Biçeroğlu

Abdullah Polat

Abdullah PolatSerbest Muhasebeci Mali Müşavir

abdullah.polat@temesist.com

Kişisel Veri Koruma Kanunu Hazırlıklarına Geç Kalmayın!

6698 SAYILI KİŞİSEL VERİ KORUMA KANUNU HAZIRLIKLARINA GEÇ KALMAYIN...

6698 Sayılı ( 07/04/2016 tarihli 29677 sayılı resmi gazetede) Kişisel Veriler Koruma Kanununu, mesleğimizle ilgisi olmadığı halde farkındalık adı altında bilgilerimi paylaşmak istedim.Böyle yazdığıma bakmayın, çünkü odalarımız meslek mensuplarımızın K.V.K.K . hakkında müşterilerine yapacağı hizmet karşılığı için tarife çalışmaları yapmaktadır. (Yayınlandığı resmi gazete Tarih 07/04/2016 sayı 29677)

KANUNUN AMACI VE KAPSAMINDA

Bireylerin ilgili verileri çeşitli dijital ve fiziki ortamlarda saklanmakta ve aktarılmaktadır. Bu veriler kullanıcılar için kolaylıklar sağlasa da verilerin istismar edilme durumunu da meydana getirebilmektedir. Verilerin gelişi güzel toplanmaması ve güvenilir platformlarda koruma altına alınmaması için hukuki bir altyapının oluşturulması zorunlu haline gelmiştir. Örneğin; kişisel veri datalarınızı yabancı hosting ve bulut sisteminde muhafaza ediyorsanız öncelikle K.V.K.K.’dan izin almanız gerekmektedir.Gerekli izinleri almadan kişisel verilerimizi yurtdışına taşıyamayız.

Gerekli izinlere aşağıdaki link den ulaşabilirsiniz.

https://www.kvkk.gov.tr/Icerik/5255/Taahhutnameler

KİŞİSEL VERİLERİN KORUNMASI KANUNU KAPSAMINDA GENEL İLKELER

Kişisel verilerin işlenmesinde genel ilkeler, 6698 sayılı Kişisel Verilerin Korunması Kanunu m. 4 hükmünde düzenlenmiştir. Bu hükme göre, kişisel verilerin işlenmesinde,

- Hukuka ve dürüstlük kurallarına uygun olma,

- Doğru ve gerektiğinde güncel olma,

- Belirli, açık ve meşru amaçlar için işlenme,

- İşlendikleri amaçla bağlantılı, sınırlı ve ölçülü olma,

İlgili mevzuatta öngörülen veya işlendikleri amaç için gerekli olan süre kadar muhafaza edilme ilkelerine uyulması zorunludur. Bu ilkelerin her biri kişisel verilerin korunmasında eşit öneme haiz olup, birbirleri ile yakın bir bağ içindedirler. Bu ilkelerin bazıları, diğerleri üzerine kurulmak zorunda olan ilkelerdir. Kişisel verilerin işlenmesine ilişkin genel ilkelerin, kişisel verilerin korunması kapsamında bütün yasal düzenlemelere uygunluk açısından dikkate alınması gerekmektedir. Bu açıdan, genel ilkeler, veri koruma düzenlemelerine uygunluğun temelini oluşturmaktadır. Bu çalışmada, Kişisel Verilerin Korunması Kanunu’nun uygulanmasında yol gösterici olması açısından Avrupa Birliği düzenlemeleri de karşılaştırılmalı olarak ele alınmıştır.

KANUN, KİŞİSEL VERİ TOPLAYAN TÜM TÜZEL VE GERÇEK KİŞİLERİ KAPSAMAKTADIR

Konuyu biraz daha açmam gerekirse;

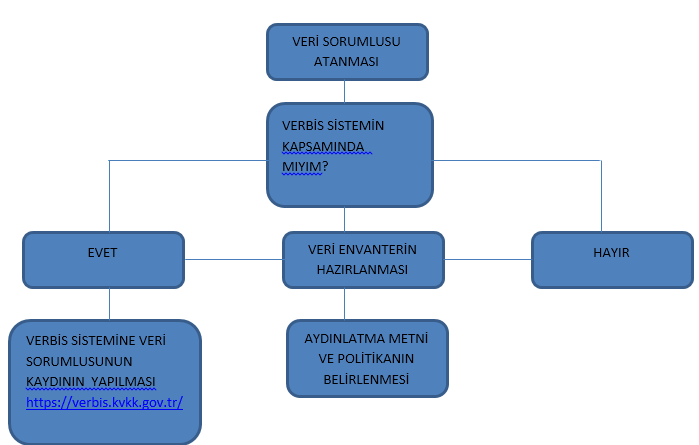

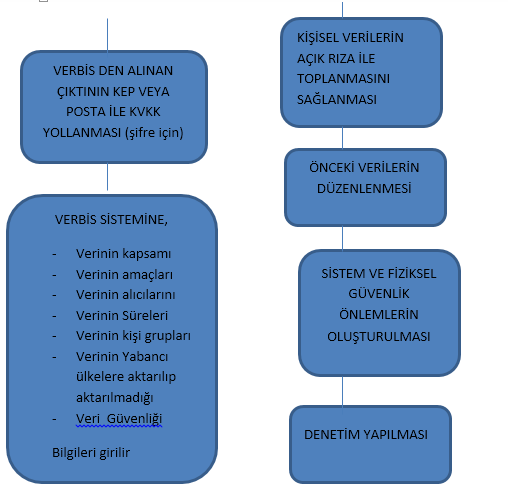

Kanun 7 Nisan 2016 KVKK - RG Yayınlanarak yürürlüğe geçmiştir. Kişisel veri toplayan Tüzel ve Gerçek kişiler aşağıda tabloda yer alan tarihlere göre VERBİS e kayıt olmak zorundadır. Kişisel veri toplayanların aşağıda bulunan hadlerde olmaması durumda VERBİS’e kayıt zorunluğu olmayacaktır. Bu zorunluğun olmaması kanun karşısında yükümlümüzü kaldırmamaktadır. Aşağıda sıraladığım önlemleri de almak zorundadır.

- Veri envanterinin hazırlanması

- Aydınlatma Metni ve Politikaların Hazırlanması

- Kişisel Verilerin Açık Rıza ile Toplanmasını sağlanması

- Önceki verilerin düzenlenmesi

- Sistemsel ve fiziksel güvenlik önlemlerinin oluşturulması

- Denetim yapılması

Kişisel Verileri Koruma Kurulu ve İstanbul Serbest Muhasebeci ve Mali Müşavirler odası bu konuda hazırlıklarını tamamlayarak seminerler düzenlemektedir. Eğitim dokümanlarına aşağıdaki linklerden ulaşabilirsiniz.

https://www.ismmmo.org.tr/Egitim/Seminer-Notlari--14864

Dijital Dönüşüm Sürecinde Kişisel Verilerin Korunması Kanunu Ve Uygulamaları

https://www.kvkk.gov.tr/Icerik/2030/Rehberler

ALO 198 Veri Koruma Hattı Bilgi Danışma Merkezinden mevzuat ve uygulama hakkında detaylı bilgi alabilirsiniz.

VERBİS e Kayıt Tarihleri ve Kriterleri

|

VERİ SORUMLULARI |

BAŞLAMA TARİHİ |

SÜRE |

SON TARİH |

|

Çalışan Sayısı 50’den veya mali bilanço 25 milyon TL’den çok |

01.10.2018 |

15 Ay |

31.12.2019 |

|

Yurtdışında Yerleşik

|

01.10.2018 |

15 Ay |

31.12.2019 |

|

Çalışan Sayısı 50’den az ve mali bilanço 25 milyon TL den az ana faaliyet özel nitelikli kişisel veri |

01.01.2019 |

15 Ay |

31.03.2020 |

|

Kamu Kurumları

|

01.04.2019 |

15 Ay |

30.06.2020 |

Kişisel veri toplayan tüm Tüzel ve Gerçek kişiler yükümlülüklerini yerine getirmediklerinde taktirde aşağıda yer alan idari para cezaları ve hapis cezası ile karşı karşıya kalmaktadır. Cezalar yeniden değerleme yapılmamış tutarlardır.

|

Kabahatler |

Yaptırımlar |

|

Aydınlatma yükümlüğün ihlali |

5.000 TL – 100.000 TL |

|

Veri güvenliği yükümlülüğünün ihlali |

15.000 TL – 1.000.000 TL |

|

Kişisel verilerin koruma kararına muhalefet |

25.000 TL – 1.000.000 TL |

|

Veri sorumluları siciline kayıt ve bildirim yükümlüğüne aykırılık |

20.000 TL – 1.000.000 TL |

Uygulama için benim izlediğim yol haritası şöyle dir ;

05.12.2019

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

-

2026 Yılı Mali Tatil

2026 Yılı Mali Tatil

-

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

-

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

-

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

-

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

-

Kiralama İşlemlerinde KDV

Kiralama İşlemlerinde KDV

-

Danıştay 3. Daire'den 6 karar

Danıştay 3. Daire'den 6 karar

-

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV