YMM Osman Biçeroğlu

YMM Osman Biçeroğlu

Personele Sağlanan Yemek Yardımları ve 2026 Yılı SGK ve Vergi İstisna Tutarları

Yemek yardımı, işverenlerin çalışanlarına sağladığı bir sosyal hak olup, iş gücünün verimliliğini artırmak, çalışanların motivasyonunu yükseltmek ve iş ortamını daha sağlıklı hale getirmek amacıyla sunulan bir destektir.

Bu yardım, işverenler tarafından doğrudan ya da dolaylı yollarla (örneğin yemek kartı, yemek çeki verilmesi gibi) karşılanabilmektedir. Yemek yardımı, işverenler açısından bir maliyet unsuru olsa da sosyal güvenlik ve vergi düzenlemeleri sayesinde belirli ölçülerde teşvik edilen bir uygulamadır.

Çalışanların günlük beslenme ihtiyaçlarının karşılanması, iş performansı ve iş memnuniyeti üzerinde doğrudan etkili olduğu için birçok işveren, yasal bir zorunluluk olmasa da yemek yardımı sağlamayı tercih etmektedir. Ancak bu yardımın nasıl sağlanacağı ve vergi ile sigorta primlerinden ne ölçüde istisna tutulacağı, işverenler için önemli bir planlama konusudur.

Yemek yardımı ne şekilde sağlanabilir?

Yemek yardımı, işverenler tarafından farklı şekillerde sağlanabilmektedir. Bu yöntemler iş yerinin faaliyet alanına, çalışma lokasyonuna, çalışan sayısına, vardiya durumuna, ofis dışı çalışma olup olmadığına ve işletme maliyetlerine bağlı olarak değişiklik gösterebilmektedir. Genel olarak yemek yardımı aşağıdaki şekillerde sunulmaktadır.

a) Yemekhanede sağlanan yemek

İş yerlerinde kurulan yemekhaneler aracılığıyla çalışanlara sıcak yemek sunulması en yaygın yöntemlerden biridir. Bu uygulamada işveren, yemek hizmetini ya kendi mutfağında üretmekte ya da bir yemek şirketinden temin etmektedir. Yemekhaneler, genellikle çalışanların yemeklerini belli bir yerde ve saatte tüketmesini sağladığı için düzenli bir ortam sunma bakımından avantaj sağlamaktadır.

b) Yemek kartı veya çeki

Yemek kartları veya çekleri, çalışanların yemek hizmeti sunan restoran ve diğer yerlerde yemek ihtiyaçlarını karşılamalarına imkân sağlamaktadır. Pek çok firma yemek hizmeti için sağladığı kartlarla bu alanda hizmet vermektedir. Yemek kartı uygulaması, hem çalışanlara yemek çeşidi yönünden daha fazla seçenek sunması, hem de özellikle ofis dışında çalışan personel için yemek ihtiyacını karşılamada esneklik sağlaması bakımından büyük avantaj sağlamaktadır.

c) Nakit yemek yardımı

Bazı işverenler, yemek yardımını doğrudan çalışanların maaşına ek olarak nakit şeklinde ödeyebilmektedirler. Ancak nakit olarak verilen yemek yardımları, yemek kartı veya yemekhane gibi yöntemlere göre işverenlere daha az vergi ve sigorta primi avantajı sağlamaktadır.

d) Anlaşmalı restoran veya catering hizmetleri

İşverenler, belirli restoranlar veya catering şirketleriyle anlaşarak çalışanlarının bu yerlerde yemek yemesini sağlayabilmektedir. Bu yöntem, hem çalışanların ihtiyaçlarına yanıt verme hem de işverenler için maliyet avantajı sağlaması bakımından tercih edilebilen başka bir yöntem olabilmektedir.

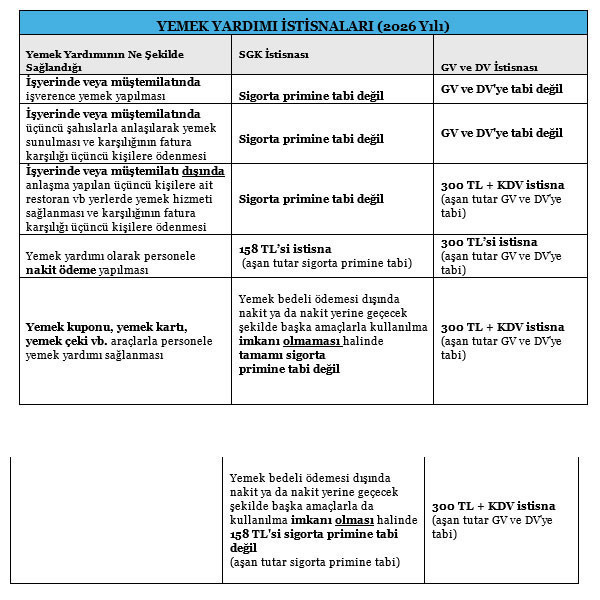

2026 yılı yemek yardımı istisna tutarları

2025 yılında gelir vergisinden istisna olacak günlük yemek yardımı tutarı Hazine ve Maliye Bakanlığı’nın 31.12.2025 tarihinde yayımlanan 332 nolu Gelir Vergisi Genel Tebliği ile açıklanmıştır.

Yine, 2025 yılında sigorta priminden istisna olacak günlük yemek yardımı tutarı SGK’nın 07.01.2026 tarihli, 2026/2 nolu Genelgesinde açıklanmıştır.

Buna göre, 2026 yılındaki yemek yardımı istisna tutarları aşağıdaki tabloda özet olarak gösterilmiştir.

Yemek istisna uygulamasında dikkat edilmesi gerekenler

Yemek yardımı istisnası, işverenler için maliyet avantajı sunarken, uygulamada dikkat edilmesi gereken bazı kurallar ve prosedürler bulunmaktadır. Bu kuralların ihlali, işverenler için cezai yaptırımlara neden olabilmektedir. İşverenlerin yemek yardımı istisnasını kullanırken aşağıdaki hususlara dikkat etmeleri gerekmektedir.

- a) Belgelendirme: İşverenlerin yemek kartı, fatura veya diğer resmî belgelerle bu harcamaları kanıtlaması gereklidir. Bu belgeler, vergi ve SGK denetimlerinde önemli bir rol oynamaktadır.

b) Günlük tutar sınırına uygunluk: Hem gelir vergisinden hem de sigorta priminden istisna edilen tutarlar günlük olarak hesaplanmaktadır. Dolayısıyla, işverenlerin, çalışanlarına sağladıkları yemek yardımlarında fiilen çalışılan iş günlerini ve belirlenen günlük istisna tutarlarını dikkate alarak hesaplama yapmaları gerekmektedir.

c)Yemek istisna tutarlarının bordro programında doğru tanımlanması: Yemek istisna tutarları sosyal güvenlik ve vergi mevzuatında farklı olduğundan bordro programındaki istisna tanımlamalarının buna göre yapılması gerekmektedir.

- d) Yemekhanede sağlanan yemeklerde kayıt: İş yerinde yemekhanede yemek sunulması durumunda, yemekhanede tüketilen yemeklerin maliyetinin doğru hesaplanması ve kayıt altına alınması gerekmektedir. Zira, yemek maliyetinin doğru hesaplanması kıdem tazminatı ve ihbar tazminatı hesabına esas olan yemek yardımı tutarı açısından önemlidir.

Sonuç olarak; Yemek yardımı, hem işverenler hem de çalışanlar için önemli bir sosyal hak ve ekonomik teşvik unsuru olup, işyerinde yemek yardımı politikasının çalışanların ihtiyaçları dikkate alınarak planlandığında hem sigorta primi ve vergi avantajından yararlanılabilir hem de çalışan memnuniyeti artırılabilir. Ancak, istisnalardan eksik veya fazla yararlanılmaması ve cezalı bir durumla karşılaşılmaması için mevzuata uygun bir uygulama yapılmasına dikkat edilmesi gerekmektedir.

(Kaynak: Celal Özcan / Ekonomim.com | 23.01.2026)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

-

2026 Yılı Mali Tatil

2026 Yılı Mali Tatil

-

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

-

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

-

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

-

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

-

Kiralama İşlemlerinde KDV

Kiralama İşlemlerinde KDV

-

Danıştay 3. Daire'den 6 karar

Danıştay 3. Daire'den 6 karar

-

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV