SMMM Vedat Erdem

SMMM Vedat Erdem

Vedat Erdem

Vedat ErdemSerbest Muhasebeci Mali Müşavir

Bilim Uzmanı

vedaterdem1@gmail.com

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

213 sayılı Vergi Usul Kanunu’nun “Finansal kiralama işlemlerinde değerleme” başlıklı mükerrer 290’ıncı maddesinde finansal kiralama işlemlerinde, finansal kiralamaya konu olan iktisadî kıymet ile sözleşmeden doğan hak, borç ve alacakların değerleme esasları belirlenmiş olup ilgili maddenin devam hükümlerinde “Finansal kiralama”, “Kira süresi sonunda mülkiyet hakkının kiracıya devredilip devredilmediğine bakılmaksızın, bir iktisadî kıymetin mülkiyetine sahip olmaktan kaynaklanan tüm riskler ile yararların kiracıya bırakılması sonucunu doğuran kiralamalardır.” şeklinde tanımlanmıştır.

Çalışma konumuza istinaden idarenin 27.10.2011 tarihli B.07.4.DEF.0.40.10.00-008-19 sayılı özelgesinde yer alan görüş ise; “… yabancı para cinsinden düzenlenen finansal kiralama sözleşmeleri ile temin ettiğiniz amortismana tabi iktisadi kıymetlere ilişkin olarak sözleşme tarihinden sonra oluşan ana para kur farkları ile faizlerin gider yazılması veya maliyete eklenip amortismana tâbi tutularak itfa edilmesi hususunda tereddüte düşüldüğü belirtilerek konu hakkında Defterdarlığımız görüşü talep edilmektedir.

…

“II Değerleme ve Amortisman Uygulaması” başlığı altında yer alan “B-Kiracıya İlişkin Hükümler” başlıklı bölümünde, finansal kiralama konusu iktisadi kıymetin kullanma hakkı olarak aktife alınarak karşılığında ise kiralayana olan borcun pasife kaydedileceği, kullanım hakkının Vergi Usul Kanunu ve ilgili genel tebliğlerde bu iktisadi kıymet için tespit edilmiş amortisman sürelerinde amorti edileceği, kiralayan açısından yorumu yapılan “her bir dönem sonu” ifadesinin kiracı açısından sözleşmede belirtilen kira ödeme tarihini ifade ettiği ve finansal kiralama işleminin esas olarak bir kredi işleminden farklı olmadığı, kiralayana ödenen finansal kiralama bedellerinin faiz kısmının finansman gider kısıtlamasına tabi olduğu açıklanmıştır.

Diğer taraftan, 11 Sıra Numaralı Muhasebe Sistemi Uygulama Genel Tebliğinde “301- Finansal Kiralama İşlemlerinden Borçlar” hesabı, kiracıların finansal kiralama yapanlara olan ve vadesi 1 yılı geçmeyen borçlarının izlendiği hesap olarak tanımlanmış, finansal kiralama sözleşme tutarının bu hesaba alacak, finansal kiralamaya konu olan ilgili varlık hesabına kira ödemelerinin bugünkü değeri ile borç ve bu iki tutar arasındaki farkın da “302-Ertelenmiş Finansal Kiralama Borçlanma Maliyetleri” hesabına borç kaydedileceği açıklanmıştır.

“302-Ertelenmiş Finansal Kiralama Borçlanma Maliyetleri” hesabı ise, finansal kiralamanın yapıldığı tarihte kiralama işlemlerinden doğan borçlar ile kiralanan varlığa ilişkin kira ödemelerinin bugünkü değeri arasındaki farkı gösteren henüz ödenmemiş finansal kiralama borçlanma maliyetlerinin izlendiği hesap olarak tanımlanmış ve söz konusu hesabın işleyişine ilişkin olarak “Finansal kiralama sözleşme tutarı ile finansal kiralamaya konu olan varlığa ilişkin kira ödemelerinin bugünkü değeri arasındaki fark “Ertelenmiş Finansal Kiralama Borçlanma Maliyetleri” olarak bu hesaba borç kaydedilir. Kiralama sözleşmesine uygun olarak tamamlanan her dönem sonunda gerçekleşmiş olan faiz giderleri tutarları bu hesaba alacak “66-Borçlanma Maliyetleri” hesap grubunda ilgili borçlanma gideri hesabına borç olarak kaydedilir.” açıklaması yapılmıştır.

Yukarıda yer verilen Kanun hükümleri ve yapılan düzenlemeler doğrultusunda, kiracı tarafından finansal kiralama sözleşmesine göre yapılan kira ödemelerinin borç anapara ödemesi ve faiz gideri olarak ayrıştırılması, bu ayrıştırma işleminin her bir dönem sonunda (finansal kiralama sözleşmesinde yer alan kira ödemelerinin yapılacağı tarih) kalan borç tutarına sabit bir dönemsel faiz oranı uygulanmak suretiyle yapılması, hesaplanan faiz giderlerinin ise ilk yıl iktisadi kıymetin maliyetine eklenmesi sonraki yıllar ise gider veya maliyet olarak dikkate alınması gerekmektedir.

Öte yandan, finansal kiralama yoluyla edinilen kıymete ilişkin olarak kiralama süresi içinde sözleşmeye istinaden yabancı para üzerinden yapılan kira ödemelerinin değerlemesi sonucu ortaya çıkan kur farkının da ilk yıl iktisadi kıymetin maliyetine eklenmesi sonraki yıllar ise gider veya maliyet olarak dikkate alınması gerekmektedir.”

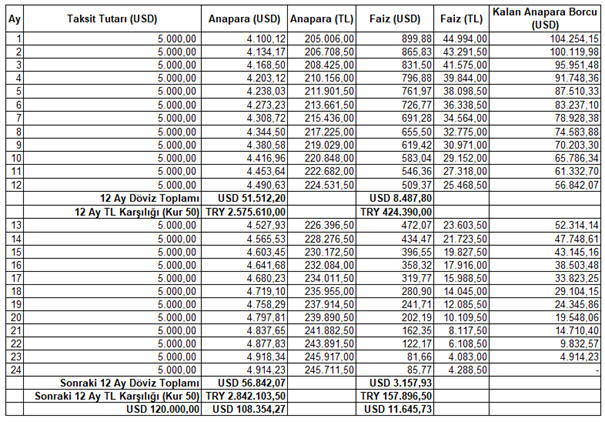

Örnek: Dövizli 24 ay vadeli, aylık ana para + faiz ödemesi 5.000 USD olan bir finansal kiralamanın olduğunu varsayalım. (KDV oranı %1) Taksit tablosu aşağıdaki gibi olsun.

Finansal kiralama sözleşmesinin kaydı. (İşlem tarihinde kur:50 TL)

1.Taksit ödemesi (İşlem tarihindeki kur: 52 TL)

1.Taksit ödemesi ile ilgili taksite ait 302 hesapta takip edilen faizin 260 hesaba devri;

Görüldüğü üzere ilk yıla ait faiz gideri ve kur farkları iktisadi kıymetin maliyetine eklenmiştir. Sonraki yıl faiz ile kur farkı giderleri ise gider veya maliyet olarak dikkate alınabilir. Ayrıca geçici vergi ve yıl sonlarında da 301,302,401,402 hesapların değerlemesi unutulmamalıdır.

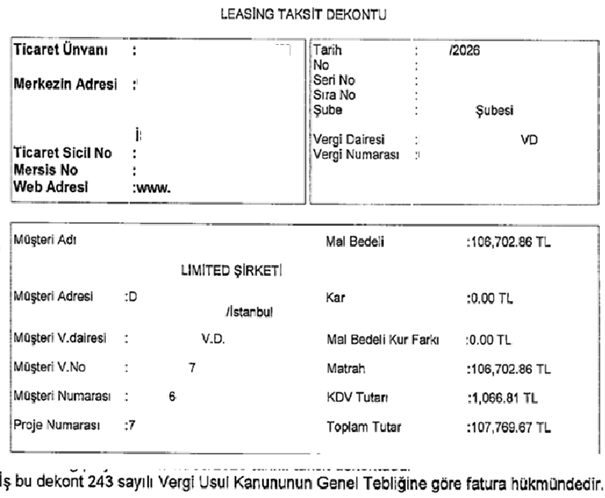

Not: Finansal kiralamaya ait örnek banka dekontu fatura gibi işlem görür. (39044742-130-82853 sayılı özelge)

KAYNAKLAR

213 sayılı Vergi Usul Kanunu

Gelir İdaresi Başkanlığı Özelgeleri

15.05.2026

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

-

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

-

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

-

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

-

Katma Değer Vergisi Beyannamesinde Değişiklik

Katma Değer Vergisi Beyannamesinde Değişiklik

-

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

-

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

-

İşçinin, İş Arkadaşının Yerine Kart Basması Tazminatsız Fesih Nedeni midir?

-

Dijitalleşme, Sadelik ve Mesleki Sorumluluk Üzerine Bir Değerlendirme

Dijitalleşme, Sadelik ve Mesleki Sorumluluk Üzerine Bir Değerlendirme

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV