YMM Yaşar Çatalkaya

YMM Yaşar Çatalkaya

Kadir Can Güneş

Kadir Can GüneşSerbest Muhasebeci Mali Müşavir

guneskcg@gmail.com

Dernek ve Vakıf İktisadi İşletmelerinde Kâr Aktarımında Stopaj Tartışması: Güncel Hukuki Durum

1.Giriş

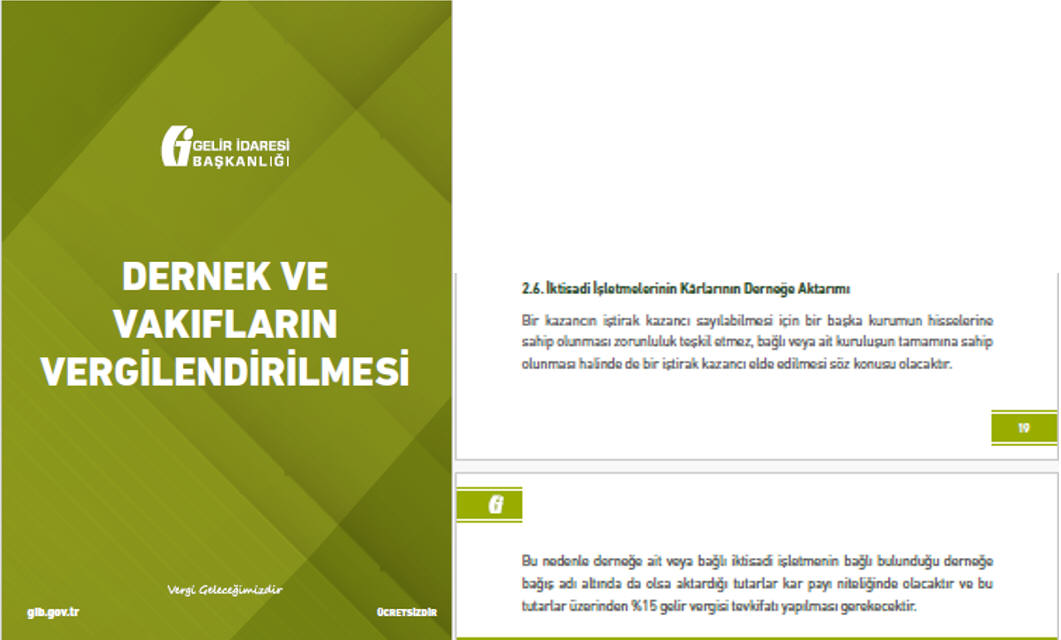

Dernek ve vakıfların kendileri kurumlar vergisi mükellefi olmamakla birlikte; ticari, sınai veya zirai faaliyetlerini devamlılık arz edecek şekilde yürütmeleri halinde; bunlara ait iktisadi işletmeler kurumlar vergisi mükellefi sayılmaktadır.

Bu iktisadi işletmeler faaliyetlerinden elde ettikleri karları bağlı oldukları dernek veya vakfa aktarabilmektedir.

Kurumlar vergisi ödendikten sonra kalan kazancın bağlı bulunulan dernek veya vakfa aktarılması hayatın olağan akışı içerisinde son derece doğal bir sonuçtur. Ancak vergi hukuku açısından bu aktarımın "kâr dağıtımı" sayılıp sayılmayacağı ve buna bağlı olarak gelir vergisi stopajına tabi olup olmadığı uzun yıllardır tartışma konusu olmuştur.

- Bu kazancın dernek veya vakfa aktarılması kâr dağıtımı mıdır?

- Gelir vergisi stopajı yapılması gerekir mi?

Bu sorulara verilen cevaplar yıllar içerisinde değişmiş; idarenin yaklaşımı ile yargının değerlendirmesi farklılaşmış ve konu nihayet Danıştay Vergi Dava Daireleri Kurulu'nun kararıyla önemli ölçüde açıklığa kavuşmuştur.

2.Uyuşmazlığın Temeli nedir?

Aslına bakarsanız konunun tamamı Gelir Vergisi Kanunu'nun 75 ve 94 üncü maddelerinde kilitlenmiştir.

Gelir Vergisi Kanunu'nun 75 inci maddesi, gerçek kişilerin elde ettiği menkul sermaye iratlarını düzenlemektedir. Kâr payları (temettüler) da bu madde kapsamında menkul sermaye iradı olarak kabul edilmektedir.

Buna karşılık Gelir Vergisi Kanunu'nun 94 üncü maddesi ise belirli ödemeler üzerinden gelir vergisi kesintisi (stopaj) yapılmasını düzenlemektedir. Kâr payı ödemeleri de bu madde kapsamında stopaja tabi ödemeler arasında yer almaktadır.

Dolayısıyla bir ödemenin Gelir Vergisi Kanunu'nun 94 üncü maddesi kapsamında stopaja tabi tutulabilmesi için, öncelikle Gelir Vergisi Kanunu'nun 75 inci maddesi anlamında bir kâr payı veya menkul sermaye iradı niteliği taşıması gerekmektedir.

Buna göre , İdarenin Yaklaşımı ;

Gelir İdaresi Başkanlığı uzun yıllar boyunca, iktisadi işletmeden bağlı olduğu dernek veya vakfa yapılan kâr aktarımını iştirak ilişkisine dayanan bir kâr dağıtımı olarak değerlendirmiştir.

Bu nedenle aktarılan tutarların Gelir Vergisi Kanunu'nun 94 üncü maddesi kapsamında gelir vergisi stopajına tabi tutulması gerektiği görüşünü benimsemiştir.

Nitekim son yayınlanan Kasım 2025 tarihli "Dernek ve Vakıfların Vergilendirilmesi Rehberi"nde de, iktisadi işletme tarafından bağlı olunan dernek veya vakfa aktarılan tutarların kâr payı niteliğinde olduğu ve bu tutarlar üzerinden gelir vergisi tevkifatı yapılması gerektiği belirtilmiştir.

Hukuki Boyutu;

Uyuşmazlığın temelinde, dernek ve vakıf iktisadi işletmelerinin hukuki niteliği yer almaktadır.

Çünkü dernek veya vakfa ait iktisadi işletmeler, sermaye şirketlerinden farklı olarak ayrı bir tüzel kişiliğe sahip değildir. İktisadi işletme yalnızca kurumlar vergisi yönünden bağımsız bir mükellef kabul edilmekte; hukuken ise bağlı bulunduğu dernek veya vakıftan ayrı bir tüzel kişilik oluşturmamaktadır.

Anonim şirketlerde şirket ile ortak birbirinden bağımsız iki ayrı hukuki kişiliktir. Bu nedenle ortaklara yapılan kâr payı ödemeleri menkul sermaye iradı olarak değerlendirilmekte ve Gelir Vergisi Kanunu'nun ilgili hükümleri çerçevesinde stopaja tabi tutulmaktadır.

Oysa dernek veya vakıf ile bunlara ait iktisadi işletmeler arasında böyle bir ortaklık veya iştirak ilişkisi bulunmamaktadır. Aynı tüzel yapı içerisinde gerçekleşen bir kaynak aktarımının, şirket ortaklarına yapılan temettü dağıtımı ile aynı hukuki sonuca bağlanıp bağlanamayacağı da tartışmanın temelini oluşturmuştur.

3.Danıştay Vergi Dava Daireleri Kurulu'nun Değerlendirmesi

Danıştay'ın farklı daireleri uzun yıllar boyunca aynı konuda farklı kararlar vermiştir.

Bu içtihat farklılığı, Danıştay Vergi Dava Daireleri Kurulu'nun 26.04.2024 tarihli ve E.2023/454, K.2024/420 sayılı kararıyla giderilmiştir.

Kurul kararında özetle;

- Dernek veya vakıf ile iktisadi işletme arasında iştirak ilişkisinin bulunmadığı,

- Ayrı bir tüzel kişilik bulunmadığından teknik anlamda kâr payı dağıtımından söz edilemeyeceği,

- Bu nedenle Gelir Vergisi Kanunu'nun 75 inci maddesi kapsamında menkul sermaye iradı oluşmadığı,

- Menkul sermaye iradı bulunmadığından Gelir Vergisi Kanunu'nun 94 üncü maddesi kapsamında gelir vergisi stopajı yapılmasının da mümkün olmadığı, sonucuna ulaşılmıştır.

Böylece uyuşmazlığın temelini oluşturan "önce GVK 75 kapsamında bir menkul sermaye iradı oluşmalı, ardından GVK 94 kapsamında stopaj uygulanmalı" yaklaşımı yargı tarafından kabul edilmemiştir.

4.Güncel Uygulamada Dikkat Edilmesi Gereken Hususlar

Danıştay Vergi Dava Daireleri Kurulu kararı sonrasında;

- Vergi sonrası oluşan kâr bağlı olduğu dernek veya vakfa aktarılabilir.

- Bu aktarım nedeniyle Gelir Vergisi Kanunu'nun 94 üncü maddesi kapsamında gelir vergisi stopajı yapılmasına gerek bulunmamaktadır.

- Yönetim kurulu kararlarında ve muhasebe kayıtlarında "kâr dağıtımı", "temettü" veya "kâr payı" gibi ifadeler yerine, "vergi sonrası oluşan kârın dernek/vakıf amaçları doğrultusunda aktarılması" şeklindeki ifadelerin tercih edilmesi daha isabetli olacaktır.

5.Değerlendirme ve Sonuç

Danıştay Vergi Dava Daireleri Kurulu'nun kararıyla birlikte, dernek ve vakıf iktisadi işletmelerinin vergi sonrası kazançlarını bağlı oldukları tüzel kişiliğe aktarmalarının kâr dağıtımı olarak değerlendirilmesi ve bu nedenle Gelir Vergisi Kanunu'nun 94 üncü maddesi kapsamında stopaj yapılması gerektiği yönündeki yaklaşım önemli ölçüde hukuki dayanağını kaybetmiştir.

Bununla birlikte, Gelir İdaresi Başkanlığı'nın yayımladığı “Dernek ve Vakıfların Vergilendirilmesi Rehberi"nde hâlen eski yaklaşımın yer almaya devam etmesi uygulamada tereddüt oluşturabilecek bir görünüm ortaya çıkarmaktadır.

Bize göre; Danıştay Vergi Dava Daireleri Kurulu'nun ortaya koyduğu hukuki yaklaşım sonrasında, dernek ve vakıf iktisadi işletmeleri tarafından vergi sonrası kazançların bağlı oldukları tüzel kişiliğe aktarılmasının tek başına Gelir Vergisi Kanunu'nun 94 üncü maddesi kapsamında gelir vergisi stopajı yapılmasını gerektirmediği yönündeki hukuki görüş ağırlık kazanmıştır.

Ancak, uygulama birliğinin sağlanabilmesi ve mükelleflerin tereddütlerinin tamamen ortadan kaldırılabilmesi açısından Gelir İdaresi Başkanlığı'nın konuya ilişkin rehber ve ikincil açıklamalarını güncel yargı içtihatları doğrultusunda gözden geçirmesi yerinde olacaktır.

KAYNAKLAR

*05.11.2025 tarihli Dernek ve Vakıfların Vergilendirilmesi Rehberi

*26.04.2024 tarihli ve E.2023/454, K.2024/420 sayılı Danıştay Vergi Dava Daireleri Kurulu Kararı

07.07.2026

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Özel Esaslar Kalktı Mı, Koda Alma Bitti Mi?

Özel Esaslar Kalktı Mı, Koda Alma Bitti Mi?

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

Sermaye Azaltımı mı Kâr Dağıtımı mı? Peçeleme İddiası Karşısında Şirketlerin Karar Özgürlüğü

Sermaye Azaltımı mı Kâr Dağıtımı mı? Peçeleme İddiası Karşısında Şirketlerin Karar Özgürlüğü

-

AİRBNB Evlerinde Son Durum

AİRBNB Evlerinde Son Durum

-

5604 Sayılı Kanun Kapsamında Mali Tatil: Soru-Cevaplarla Süreler ve Kâğıt Üzerinde Kalan Bir Hak

5604 Sayılı Kanun Kapsamında Mali Tatil: Soru-Cevaplarla Süreler ve Kâğıt Üzerinde Kalan Bir Hak

-

İthalatta İndirimi Kabul Edilmeyen KDV’nin Tevsikinde YMM Raporunun Düzenlenme Anı: Mevzuatın Yorumu ve Uygulamadaki Belirsizlik

İthalatta İndirimi Kabul Edilmeyen KDV’nin Tevsikinde YMM Raporunun Düzenlenme Anı: Mevzuatın Yorumu ve Uygulamadaki Belirsizlik

-

İç Kontrol Sistemi: 5 Soru 5 Cevap

İç Kontrol Sistemi: 5 Soru 5 Cevap

-

Dernek ve Vakıf İktisadi İşletmelerinde Kâr Aktarımında Stopaj Tartışması: Güncel Hukuki Durum

Dernek ve Vakıf İktisadi İşletmelerinde Kâr Aktarımında Stopaj Tartışması: Güncel Hukuki Durum

-

Sermaye Piyasasında Yıldız Pazar Nedir? Pazarda İşlem Görmenin Şartları, Yıldız...

Sermaye Piyasasında Yıldız Pazar Nedir? Pazarda İşlem Görmenin Şartları, Yıldız...

-

İsteğe Bağlı Tam Tevkifatta Kayıt

İsteğe Bağlı Tam Tevkifatta Kayıt

-

Elektronik tebligattan çıkılmalı mı?

Elektronik tebligattan çıkılmalı mı?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV