Vergi Başmüfettişi Ahmet Turgut Akkaya

Vergi Başmüfettişi Ahmet Turgut Akkaya

Ücret Geliri Elde Edenler Beyanname Verecek Mi?

Gerçek kişiler için vergi rehberi – 4 –

İktidar, 2019 yılının son ayında çıkardığı 7194 sayılı Kanun ile belirli bir tutarın üzerinde gelir elde eden ücretliler ve sporcuların beyanname ile tanışmasını sağladı

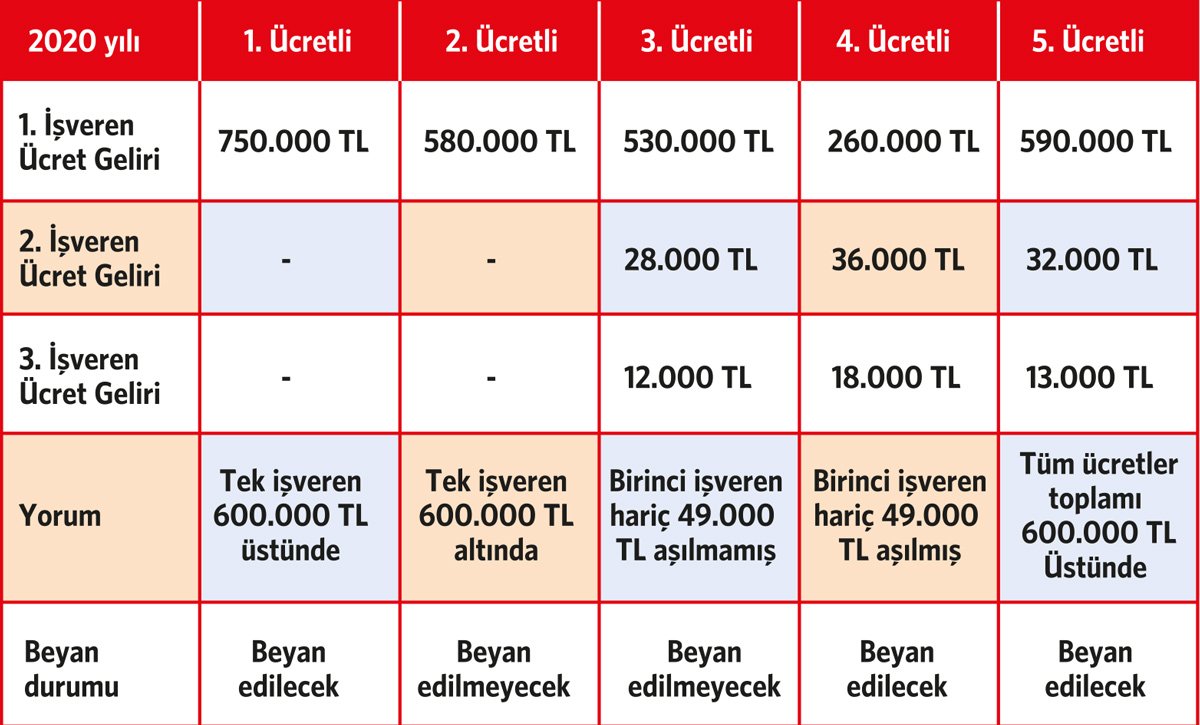

Yapılan değişiklik ile eski uygulamada tamamı tevkif suretiyle vergilendirilmiş ve tek işverenden elde edilen ücretlerin tutarı ne olursa olsun beyan dışı bırakılırken, yeni düzenleme ile 103'üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarın (2020 yılı için 600.000 TL) aşılması halinde beyanname verilme zorunluluğu getirildi.

Yine, eski uygulamada birden fazla işverenden ücret geliri elde edilmesi durumunda; sadece birden sonraki işverenlerden elde edilen ücret gelirlerinin toplamı ile beyan sınırı karşılaştırılırken, yapılan düzenleme sonrasında; birinci işverenden de elde edilen dâhil olmak üzere, tüm işverenlerden elde edilen ücret gelirlerinin toplamının yukarıdakine benzer bir biçimde 103 üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 ylı için 600.000 TL) aşması halinde; bu defa tüm işverenlerden elde edilen ücret gelirleri için beyanname verilmek zorunda.

Ayrıca, tüm işverenlerden elde edilen ücret gelirlerinin toplamı 103'üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşmasa dahi, hizmet erbabının birinci işveren hariç sonraki işverenden aldıkları ücretlerinin toplamının, 103'üncü maddede yazılı tarifenin ikinci gelir diliminde yer alan tutarı (2020 yılı için 49.000 TL) aşması halinde de tüm işverenlerden elde edilen ücret gelirleri için de beyanname verilecek.

Bilindiği üzere; Gelir Vergisi Kanunu'nun 95'inci maddesinde düzenlenmiş şekilde ücret geliri elde edenler, her yıl yıllık gelir vergisi beyannamesi vermektedir.

Yapılan yasa değişikliği ile 01.01.2020'den itibaren elde edilen ücret gelirlerinin nasıl vergilendirileceğine ilişkin ayrıntılı tablo aşağıda yer almaktadır.

TELİF KAZANCI ELDE EDENLER DİKKAT…

Gelir Vergisi Kanunu'nun 18. maddesinde düzenlenen ve telif kazanç istisnası olarak adlandırılan düzenleme çerçevesinde 18. madde kapsamında elde edilen serbest meslek kazançları herhangi bir sınırlamaya tabi tutulmaksızın tamamen vergiden istisna idi.

Fakat, 7194 sayılı Kanunun 10. maddesiyle 1/1/2020 tarihinden itibaren elde edilen gelirlere uygulanmak üzere GVK'nin 18. maddesinin sonuna; “Bu madde kapsamındaki kazançları toplamı 103'üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşanlar bu istisnadan faydalanamazlar. Bu durumda olanların, 94'üncü maddenin birinci fıkrası kapsamında tevkifat yapma yükümlülüğü yoktur” hükmü eklendi ve yapılan bu düzenleme sonrasında 2020 yılında 103'üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan 600.000 TL'nin üzerinde gelir elde edenler istisnadan faydalanamayacak ve elde ettikleri serbest meslek kazancının tamamını yıllık beyanname ile beyan ederek genel esaslara göre vergilendirilecekler.

Söz konusu kazançlar üzerinden dönem içerisinde yapılan tevkifatların, bu kazançların beyan edilmesi durumunda yıllık beyannamede hesaplanacak gelir vergisinden mahsup edilecektir.

Madde hükmünde yapılan diğer bir düzenleme ile de 600.000 TL'nin üzerinde GVK'nin 18. maddesi kapsamında gelir elde ettiği için yıllık beyanname vermek durumunda kalan serbest meslek erbaplarının diğer serbest meslek erbaplarından farklı olarak aynı Kanunun 94'üncü maddesi kapsamında yaptıkları ödemeler kapsamında tevkifat yapma ve muhtasar beyanname verme yükümlülükleri olmayacaktır.

(Kaynak: Nedim Türkmen / Sözcü Gazetesi | 04.03.2021)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

AHBAP Derneği İle İlgili TÜRMOB Denetimi Basın Açıklaması

AHBAP Derneği İle İlgili TÜRMOB Denetimi Basın Açıklaması

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

Katma Değer Vergisi Beyanname Düzeltme ve Anakronizm

Katma Değer Vergisi Beyanname Düzeltme ve Anakronizm

-

Teknoloji Geliştirme Bölgeleri (Teknopark): Vergisel Teşvikler, Uygulama Esasları ve Ar-Ge Merkezi Teşviklerine Göre Avantajları ve Dezavantajları

Teknoloji Geliştirme Bölgeleri (Teknopark): Vergisel Teşvikler, Uygulama Esasları ve Ar-Ge Merkezi Teşviklerine Göre Avantajları ve Dezavantajları

-

Özel Öğretim Kurumlarında Çalıştırılan Eğitim Personeli İşçilerin Ücretlerinin Ödenme Günü Takip Eden Ayın İlk 3 Günüdür!

Özel Öğretim Kurumlarında Çalıştırılan Eğitim Personeli İşçilerin Ücretlerinin Ödenme Günü Takip Eden Ayın İlk 3 Günüdür!

-

Anonim ve Limited Şirketlerde Asgari Sermaye Uyum Sürecinde Sık Sorulan Sorular

Anonim ve Limited Şirketlerde Asgari Sermaye Uyum Sürecinde Sık Sorulan Sorular

-

Sermaye Piyasası Kurulu (SPK)’dan “Patronun Fonundaki Hisse İçin” Stratejik Bir Hamle Borsa İstanbul (BİST)’te İşlem Gören Şirketlerin Fiili...

Sermaye Piyasası Kurulu (SPK)’dan “Patronun Fonundaki Hisse İçin” Stratejik Bir Hamle Borsa İstanbul (BİST)’te İşlem Gören Şirketlerin Fiili...

-

Makine, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil, Bakım ve Onarım Hizmetlerinde Tevkifat

Makine, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil, Bakım ve Onarım Hizmetlerinde Tevkifat

-

Vergi yargısı açısından adli tatil

Vergi yargısı açısından adli tatil

-

Transit Ticaretten Elde Edilen Kazançlar, Hangi Hallerde Kurumlar Vergisinden İstisnadır?

Transit Ticaretten Elde Edilen Kazançlar, Hangi Hallerde Kurumlar Vergisinden İstisnadır?

-

Dahilde İşleme Rejiminin (DİR’in) İncelikleri (4)

Dahilde İşleme Rejiminin (DİR’in) İncelikleri (4)

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV