E. Gümrük ve Ticaret Başmüfettişi Kerim Çoban

E. Gümrük ve Ticaret Başmüfettişi Kerim Çoban

Dr. Mustafa Alpaslan

Dr. Mustafa AlpaslanSerbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

m.alpaslan@windowslive.com

2021 Yılı Mart Ayında Kimler Kira Gelirlerinden Dolayı Beyanname Vermeyecek?

SORU 1: 2021 yılı Mart ayı içerisinde kimler kira beyannamesi vermeyecek?

YANIT 1: 2020 yılında nakden veya hesaben kira geliri elde etmemiş olanlar 2021 yılı Mart ayında beyanname vermeyecektir. Öte yandan, gerçek usul sistemine göre ödemiş oldukları kira miktarı ile, elde ettikleri kira gelirleri aynı olan kimseler, beyanname vermek ile birlikte elde edilen kira gelirlerinden gerçek usulde ödemiş oldukları giderleri düşmeleri halinde vergi doğmayabilir. Ancak bu kimseler beyanname vererek ödedikleri gerçek giderlerini belgelendirmeleri halinde ortaya ödenecek vergi çıkmayabilir.

SORU 2: Hangi kira gelirleri için beyanname verilecek? Hangi kira gelirleri elde edilse dahi beyanname verilmeyecek durumlar nedir?

YANIT 2: Vergi kesintisi (stopaj) yapılmış işyeri kira gelirleri, 2020 yılında beyan sınırı olan 49 bin TL'yi aşılmış olması halinde beyan edilir. Beyan sınırının hesabında vergiye tabi tüm gelirler dikkate alınır.

Maliyenin rehberinde, beyanname verme sınırı olan 49 bin TL'nin aşılıp aşılmadığının tespitinde, gelir vergisi kesintisine tabi brüt kira gelirleri ile konut kira gelirinin gelir vergisinden istisna edilen tutarı aşan kısmı birlikte dikkate alınacağı belirtiliyor.

49 bin TL'lik beyan sınırının hesabında sadece kira gelirlerinin dikkate alınacağı ifadesidir. Doğrusu, vergiye tabi tüm gelirlerin dikkate alınması gerektiğidir. Bu husus Gelir Vergisi Kanununun 86/1-c maddesinde açıkça hükme bağlanmıştır.

Beyan sınırının hesabında brüt kira tutarlarının esas alınacağına ilişkin ifadedir. Kanunda böyle bir düzenleme yoktur. Doğrusu, beyan sınırının hesabına giderler indirilmiş safi tutarların esas alınmasıdır.

İstisna edilen tutarlar da haddin hesabında dikkate alınmaz.

SORU 3: Kira gelirlerinin beyanında hangi giderler düşülebilecek?

YANIT 3: Kira gelirinin vergiye tabi tutulacak safi (net) tutarı, götürü veya gerçek gider esasından biri uygulanarak hesaplanır.

Götürü gider, tahsil edilen kira gelirinin %15'inin (hiçbir şarta bağlı olmadan) gider olarak düşülebildiği bir gider yöntemidir. Bu yöntemde kira gelirlerinin %85'i kadar beyana tabi safi kira geliri elde edilmiş sayılmaktadır.

Götürü gider yöntemini seçenler, 2 yıl geçmedikçe gerçek gider yöntemine geçemezler. Örnek vermek gerekir ise; ilk defa geçen yıl kira gelirini beyan eden ve götürü gider yöntemini seçen bir kişi bu yıl gerçek gider yöntemini uygulayamaz, en erken gelecek yıl gerçek gider esasına geçebilir.

Gerçek gider yönteminde ise kanunda sayılan giderler indirilerek net kira geliri belirlenir. Bu nedenle, eğer gerçek giderler, kira gelirlerinden yüksekse zarar oluşabilir. Bu zarar iki istisna hariç aynı beyannamede beyan edilen diğer gelirlerden düşülebilir, düşülemeyen kısım gelecek yıla devredecektir.

SORU 4: 2020 yılı kira gelirlerinin, 2021 Mart ayı içerisinde beyanı sırasında hangi giderler gerçek gider olarak dikkate alınacaktır?

YANIT 4: İstisnaya isabet eden kısım hariç, kiraya verilen mal ve hak için kiraya veren tarafından yapılan her türlü idare, bakım, onarım, idame ve sigorta giderleri ile aynî vergi, resim, harçlar ve harcamalara iştirak payları, amortismanlar (kiraya veren tarafından yapılan ve gayrimenkulün iktisadi değerini artırıcı niteliği olan ısı yalıtımı ve enerji tasarrufu sağlamaya yönelik harcamalar, Vergi Usul Kanununun göre belirlenen amortisman haddini aşması halinde dahi gider olarak indirilebilir) sözleşmeye, kanuna ve ilâma dayalı tazminatlar, varsa kiraya verilen mal ve haklar için ödenen kiralar ile kiraya verilen mal ve haklar dolayısıyla yapılan ve bunlara harcanan borçlar için ödenen faizler, sahibi olduğu konutları kiraya verenlerin kira ile oturdukları bir adet konutun kira bedeli indirilecek başlıca gerçek giderlerdir. Para ve vergi cezaları, kira hasılatından gider olarak indirilemez.

Gerçek gider usulünü tercih eden mükellefler, yukarıda sayılanlar dışında, sahip oldukları konutlardan birinden elde ettikleri kira gelirinden, iktisap bedelinin %5'i oranında bir indirimi, 5 yıl süre ile yapabilirler.

Gerçek giderlerin kira gelirinden fazla olmasından doğan zararlar beş yılı geçmemek üzere gelecek yıllarda elde edilen kira gelirlerinden gider olarak düşülebilir.

Bu durumun 2 istisnası vardır:

- Sahibi bulundukları konutları kiraya verenlerin, kira ile oturdukları konutların kira bedellerini indirim konusu yapmaları durumunda bir zarar doğar ise bu zarar cari yılda ve gelecek yıllarda indirim konusu yapılamaz.

- Konut olarak kiraya verilen bir adet gayrimenkule ait kira gelirinden, indirim konusu yapılan iktisap bedelinin yüzde 5'i oranındaki tutarın indirilemeyen kısmı, gider fazlalığı olarak dikkate alınamaz. Yani bu kısım cari yılda zarar olarak dikkate alınamaz ve gelecek yıllara devretmeyecektir.

SORU 5: 2020 yılında kira stopajının %20’den %10’a düşürülmesi sonucunda ödenecek kira gelirleri beyanı ne şekilde etkilenecektir?

YANIT 5: Bilindiği üzere, 31.07.2020 gün ve 31202 Sayılı RG’de yayınlanan Cumhurbaşkanlığı Kararnamesi ile 31.07.2020 ila 31.12.2020 tarihleri arasında nakden veya hesaben yapılan kira ödemeleri üzerinden GVK’nın ilgili hükümlerine göre uygulanmakta olan stopaj oranı %10 olarak saptanmıştır. Daha sonra bu durum 22.10.2020 gün ve 3319 Sayılı CB Kararı ile %10 olarak stopaj oranı uygulaması 31.05.2021 tarihine kadar ötelenmiştir.

Bu vergi stopajı, gelecek aylara ve yıllara ait olmak üzere “peşin ödenen” kira bedeli üzerinden de yapılacaktır.

Öte yandan, kiracı, basit usulde vergilemeye tabi bir mükellef ise; vergi kesintisi yapma yükümlülüğü bulunmadığından, kira ödemesi üzerinden vergi kesintisi yapılmayacaktır.

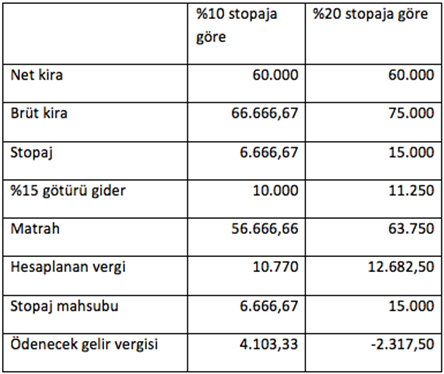

Örnek-1: Aşağıda, net 60 bin lira kira alındığını varsayalım. Stopajın yüzde 10 veya yüzde 20 olmasına göre vergileme aşağıdaki tablodaki gibi olur. (Değerli meslektaşımız YMM Sayın Erdoğan Sağlam’ın T24’te 12 Mart 2021’de yayımlanan konu ile ilgili yazıları aynen aşağıda gösterilmiştir).

Görüldüğü gibi bu örnekte yüzde 20 stopaj yapılsaydı kiraya veren 2.317,50 TL iade alacakken yüzde 10 stopaj yapıldığı için 4.103,33 TL vergi ödemek zorunda kalıyor. Bu örnekte kiraya veren 6.421 TL zarar görüyor, başka bir ifade ile bu örnekteki 8.333,33 TL stopaj azalışının yüzde 77'sini kiraya veren karşılıyor(1).

- Bkz: Erdoğan Sağlam, “Hangi kira gelirleri yıllık gelir vergisi beyannamesi ile beyan edilir?”, 12 Mart 2021, T24.

19.03.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

2026 yılı Mali Tatilinde Sosyal Güvenlik Uygulamaları

2026 yılı Mali Tatilinde Sosyal Güvenlik Uygulamaları

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

Dahilde İşleme Rejiminin (DİR’in) İncelikleri (3)

Dahilde İşleme Rejiminin (DİR’in) İncelikleri (3)

-

Sermaye Piyasalarında Hisse Sulandırması, Seyrelme (DILUTION) Nedir? Ne Anlama Geliyor Türleri Nelerdir? Neden Olur? Yatırımcılara Olan Etkileri Nelerdir?

Sermaye Piyasalarında Hisse Sulandırması, Seyrelme (DILUTION) Nedir? Ne Anlama Geliyor Türleri Nelerdir? Neden Olur? Yatırımcılara Olan Etkileri Nelerdir?

-

KDV Beyannamelerine İlişkin Önemli Duyuru

KDV Beyannamelerine İlişkin Önemli Duyuru

-

Varlık Barışında Beyan Edilen Tutarlar, Matrah Farkından Nasıl Düşürülür?

Varlık Barışında Beyan Edilen Tutarlar, Matrah Farkından Nasıl Düşürülür?

-

Yeni Yayımlanan Özelgeler - 2026/Nisan

Yeni Yayımlanan Özelgeler - 2026/Nisan

-

Bazı Varlıkların Ekonomiye Kazandırılması Hakkındaki Taslak Tebliğe Göre Yurtdışı Varlıkların Bildirimi ve Finansal Sisteme Katkısı

Bazı Varlıkların Ekonomiye Kazandırılması Hakkındaki Taslak Tebliğe Göre Yurtdışı Varlıkların Bildirimi ve Finansal Sisteme Katkısı

-

7582 Sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun İle Kurumlar Vergisine İlave Edilen 10-1/i Bendi Hakkında

7582 Sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun İle Kurumlar Vergisine İlave Edilen 10-1/i Bendi Hakkında

-

Vergi incelemeleri ve pişmanlık

Vergi incelemeleri ve pişmanlık

-

Hafta Tatilleri Ve Bayram Günlerinin Yıllık İzin Süresine Eklenmesi

Hafta Tatilleri Ve Bayram Günlerinin Yıllık İzin Süresine Eklenmesi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV