YMM Osman Biçeroğlu

YMM Osman Biçeroğlu

Gökhan Çatalok

Gökhan ÇatalokGelir İdaresi Grup Başkanı

gokhanmavi_77@hotmail.com

Geçmişten Günümüze Gelir İdaresi, 161 Sayılı Cumhurbaşkanlığı Kararnamesi İle Gelir İdaresi Taşra Teşkilatının Yeniden Yapılandırılması

GİRİŞ

Osmanlı Devletinde ilk mali teşkilat 1. Murat döneminde kurulmuş, 1838’de Maliye Nezaretinin kurulmasıyla Gelir İdaresinin nüvesi oluşturulmuştur. Meşrutiyet döneminde, 1908 yılında, Maliye Nezareti'nde görev ve teşkilat değişiklikleri yapılmıştır. O dönem Gelir İdaresinin de yer aldığı sekiz müdüriyetten oluşan bir yapı oluşturulmuştur. TBMM’nin açılması ve Cumhuriyetin ilanıyla birlikte Gelir İdaresi, Maliye Vekaleti merkez teşkilatında Varidat Umum Müdürlüğü, günümüzde ise Hazine ve Maliye Bakanlığının bağlı kuruluşu olarak Gelir İdaresi Başkanlığı adıyla hizmet vermeye devam etmektedir.

1. CUMHURİYET DÖNEMİNDE GELİR İDARESİ

Cumhuriyetin kuruluş döneminden itibaren Gelir İdaresinin geçirdiği aşamaları

- Cumhuriyetin ilanından 1946’da Gelirler Genel Müdürlüğünün kurulmasına kadar geçen dönem,

- Gelirler Genel Müdürlüğünün kurulmasından 2005 yılında Gelir İdaresi Başkanlığının kurulmasına kadar geçen dönem,

- 2005 yılında Gelir İdaresi Başkanlığının kurulmasından ve 161 sayılı CBK ile Gelir İdaresi taşra teşkilatının yapılandırılmasına kadar geçen dönem

olarak 3 döneme ayırmak mümkündür.

1.1. Cumhuriyetin İlanından 1946’da Gelirler Genel Müdürlüğünün Kurulmasına Kadar Geçen Dönem

1923 yılında Maliye Bakanlığı kurulmakla birlikte, "Maliye Vekaleti Teşkilatı ve Vazifeleri Hakkında Kanun" 29/5/1936 tarihinde kabul edilmiş ve 5/6/1936 tarihli ve 3322 sayılı Resmi Gazete'de yayımlanmıştır. 2996 sayılı Kanun'da belirtilen Varidat Umum Müdürlügü'nün görevleri 10 uncu maddede: "Varidat Umum Müdürlüğü; devletin varidat bütçesini ve esbabı mucibesini hazırlamak, varidat kanunlarının tatbikatını idare ve vilayetler varidat teşkilatının faaliyetini tanzim eylemek, vilayetlere mevdu Bina ve Arazi Vergileri'nin tarh, tahakkuk, tahrir ve tadil işlerine ait kanun ve nizamnameleri ve bunlara müteallik tadilleri ihzar etmek ve tatbikattaki ihtilaf ve tereddütler üzerine vaki olacak suallere cevap vermek ve bu işlere ait kanuni icapların zamanında yapılmaları için lazım gelen tedbirleri almak, varidata tesiri olan bütün kanun projelerini tetkik ve mütalaa beyan etmek, kanunlarına göre Maliye Vekaleti'nin mezuniyetiyle terkinleri icabeden vergilerin terkinlerine ait muameleleri yapmak, Mali Tetkik Heyeti'nce gösterilecek lüzum dairesinde varidat istatistikleri için lüzumlu malümatı toplamak, mahalli idarelerin varidat işlerinin devlet varidat ile alaka ve ahengini temin etmek, bu Umum Müdürlüğü'nün vazifesidir." şeklinde hüküm altına alınmıştır.

2996 sayılı Kanun'da 14/8/1942 tarihli ve 5184 sayılı Resmi Gazete'de yayımlanan 10/8/1942 tarihli ve 4286 sayılı Kanun'la yapılan değişiklikle Varidat Umum Müdürlüğü kaldırılmış ve Vasıtasız Vergiler ile Vasıtalı Vergiler Umum Müdürlükleri kurulmuştur. 4286 sayılı Kanunun 7 nci maddesiyle değiştirilen 2996 sayılı Kanunun 10 uncu maddesine göre Vasıtasız ve Vasıtalı Vergiler Umum Müdürlükleri'nin görevleri "Vasıtasız vergi kanunlarının tatbikatını idare, vilayetler varidat teşkilatının vasıtasız vergilerin tarh ve tahakkukatı üzerindeki faaliyetini tanzim, vasıtasız vergilere ait kanun ve nizamnameleri ve bunlara müteallik tadilleri ihzar eylemek ve tatbikattaki ihtilaf ve tereddütler üzerine vaki olacak suallere cevap vermek ve bu işlere ait kanuni icapların vaktinde yapılmaları için lazım gelen tedbirleri almak, vasıtasız vergilere tesiri olan bütün kanun projelerini tetkik ve mütalaa beyan etmek, vasıtasız vergilere ait istatistikler için lüzumlu malumatı toplamak, mahalli idareler vergi sisteminin devlet vasıtasız vergileriyle olan alaka ve ahengini temin etmek Vasıtasız Vergiler Umum Müdürlüğü'nün vazifesidir. Yukarıda sayılan işlerden vasıtalı vergilere taalluk edenleriyle vilayet hususi idarelerinin murakabesi, Maliye Vekaleti'ne ait vergilere mütaallik muameleler de Vasıtalı Vergiler Umum Müdürlüğü tarafından ifa olunur. Devlet varidat bütçesi, Vasıtasız ve Vasıtalı Vergiler Umum Müdürlükleri tarafından müştereken hazırlanır. Merkez kadrosundaki memurların iki Umum Müdürlük arasında tefriki Maliye Vekaleti'nce yapılır. Vilayetler varidat teşkilatına dahil memurlardan tayinleri vekalete ait olanların tayin, terfi, nakil, tahvil ve tecziyelerine ait teklifler Vasıtasız Umum Müdürlüğü tarafından yapılır. Ancak, vasıtalı vergiler için ayrı teşkilat kurulmuş olan vilayetlerde bu teşkilata dahil memurlar hakkında bu işler Vasıtalı Vergiler Umum Müdürlüğü'nce ifa edilir." şeklinde belirlenmiştir.

2996 sayılı Kanun mucibince 7.7.1936 tarihli ve 3349 sayılı Resmi Gazete’de yayımlanan Maliye Vekaleti Teşkilat Ve Vazifeleri Hakkında Nizamnamenin 44 üncü maddesi “Vilayetler Teşkilatı” başlığını taşımaktadır. Maddede “Vilayetlerde maliye teşkilatı, defterdarın idaresi altında,

1 – Varidat müdürleriyle bunlara bağlı tahakkuk şubesi şefi, memur ve katipleri, şube bulunmıyan yerlerde varidat memur ve katipleri.

2 – Tahsilat müdürleri ve müdür bulunmıyan yerlerde tahsilat şefleriyle şube bulunan yerlerde müdür veya şefe bağlı tahsil şubesi şefi, memur ve katipleri, icra memurları ve bilümum tahsildarlar.

3 – Muhasebe müdürleri,

Ve mühim vilayetlerde:

4 – Muhakemat,

5 – Milli emlak,

Müdürlüklerinden terekküp eder.” hükmü yer almaktadır.

Bu hükme göre Cumhuriyetin ilk dönemleriyle birlikte Maliye Bakanlığının taşra teşkilatının defterdarlıklardan oluşacağı hüküm altına alınmıştır.

1.2. Gelirler Genel Müdürlüğünün Kurulmasından 2005 Yılında Gelir İdaresi Başkanlığının Kurulmasına Kadar Geçen Dönem

7/6/1946 tarihli ve 6327 sayılı Resmi Gazete'de yayımlanan 29/5/1946 tarihli ve 4910 sayılı Kanunun getirmiş olduğu en önemli değişiklik Vasıtasız Vergiler ve Vasıtalı Vergiler Umum Müdürlükleri'nin kaldırılmış olması ve Gelirler Genel Müdürlüğü adına ilk kez rastlanmasıdır. 4910 sayılı Kanunun 2 nci maddesi ile 2996 sayılı Kanunun 4286 sayılı Kanunla 10 uncu maddesi değiştirilerek Gelirler Genel Müdürlüğü'nün görevleri "Gelirler Genel Müdürlüğü; devletin gelir bütçesini gerekçesiyle birlikte hazırlamak, gelir kanunlarının uygulanmasını yönetmek, iller gelir teşkilatının iş güdümünü düzenlemek, gelirlere ilişkin kanun ve tüzükleri ve bunlara ilişkin her türlü değişiklikleri hazırlamak, uygulamalardaki anlaşmazlıklar ve duraksamalar üzerine sorulan sorulara cevap vermek, bu işlere ilişkin kanun hükümlerinin vaktinde yapılmaları için gerekli tedbirleri almak, gelirlere tesiri olan her türlü kanun teklif ve tasarılarını inceleyip bunlar hakkındaki düşüncelerini bildirmek, Maliye Bakanlığı'nın izni ile silinmesi gereken vergilere ilişkin işlemleri yapmak, Maliye Tetkik Kurulu'nun isteğine göre gelirler istatistiği için gerekli bilgileri toplamak, özel idareler ve belediyeler vergi sisteminin devlet vergileriyle olan ilgi ve uyumunu sağlamak ve bu idarelere bırakılmış olan bina ve arazi vergilerinin tarh, tahakkuk, tahrir ve tadil işlerine ait kanun ve tüzüklerle bunlarda yapılacak değişiklikleri hazırlamak görevleriyle ödevlidir." şeklinde belirlenmiştir.

3/4/1950 tarihli ve 7473 sayılı Resmi Gazete'de yayımlanan 24/3/1950 tarihli ve 5655 sayılı Kanunun 4 üncü maddesiyle 2996 sayılı Kanunun değiştirilen 10 uncu maddesine göre Gelirler Genel Müdürlüğü'nün görevleri "Gelirler Genel Müdürlüğü; devletin gelir bütçesini gerekçesiyle birlikte hazırlamak, devlet gelirine ait kanunların tatbikatını idare etmek, devlet alacaklarının vaktinde ve kanunlara uygun bir şekilde tahsili için gerekli tedbirleri almak, iller gelir teşkilatının iş güdümünü düzenlemek, gelirlere ilişkin kanun ve tüzükleri ve bunlara ilişkin her türlü değişiklikleri hazırlamak, uygulamalardaki anlaşmazlıklar ve duraksamalar üzerine sorulan sorulara cevap vermek ve bu işlere ilişkin kanun hükümlerinin vaktinde yapılmaları için gerekli tedbirleri almak, gelirlere tesiri olan her türlü kanun teklif ve tasarılarını inceleyip bunlar hakkındaki düşüncelerini bildirmek, silinmesi gereken vergilere ve tahsil edilemeyerek zamanaşımına uğrayan Hazine alacaklarının istatistiklerini toplamak, özel idareler ve belediyeler vergi sisteminin devlet vergisi sistemiyle ahenk ve tenazurunu temin edecek tedbirlerini almak görevleriyle ödevlidir." şeklinde değişmiştir.

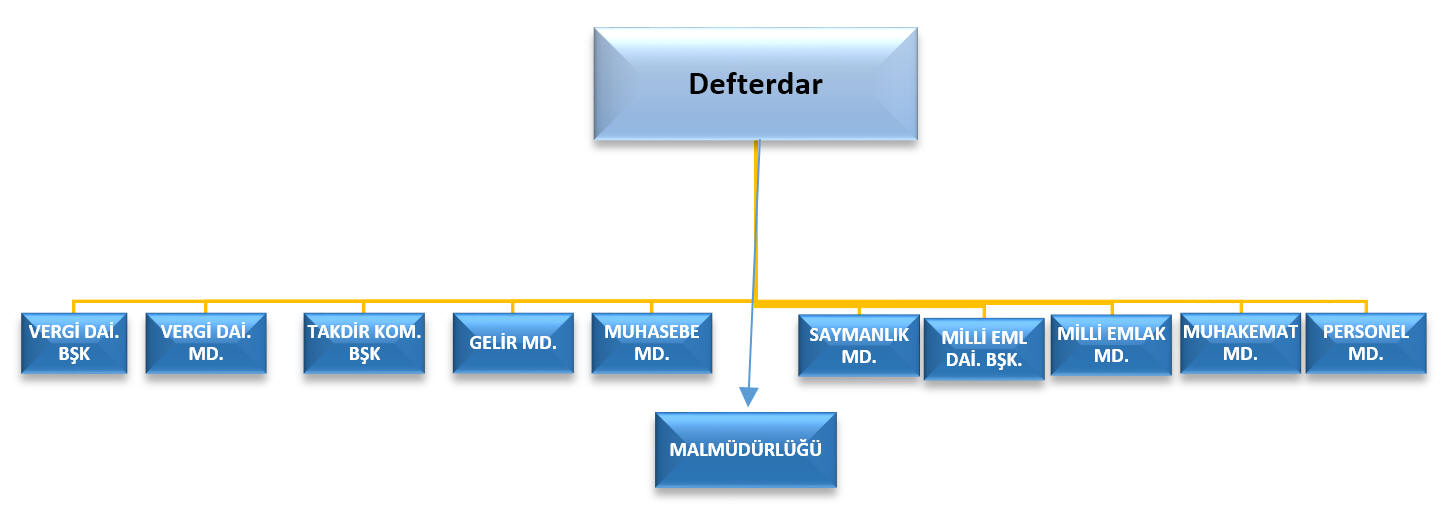

1946 yılında Vasıtasız Vergiler ile Vasıtalı Vergiler Umum Müdürlükleri kaldırılmış ve Gelirler Genel Müdürlüğü oluşturulmuş o yıllardan 2005 yılına kadar Gelir İdaresi’nin taşra birimlerindeki defterdarlıklar ve vergi daireleri yapısı aşağıda yer alan tabloda da görüleceği üzere esas itibariyle muhafaza edilmiştir.

Kaynak: Gelirler Genel Müdürlüğünün 2004 Yılına Ait Faaliyet Raporu.

1.3. 2005 yılında Gelir İdaresi Başkanlığının Kurulmasından Ve 161 sayılı CBK ile Gelir İdaresi Taşra Teşkilatının Yapılandırılmasına Kadar Geçen Dönem

??Gelirler Genel Müdürlüğü uzun yıllar Maliye Bakanlığının ana hizmet birimi olarak, Bakanlığın taşra teşkilatında ise Defterdarlıklara bağlı gelir müdürlüğü, vergi dairesi başkanlıkları, vergi dairesi müdürlükleri ve malmüdürlükleri bağlı vergi daireleri şeklinde hizmet vermiştir.

2005 yılına gelindiğinde yıllarca üzerinde çalışılan Gelir İdaresinin yeniden yapılandırılmasına ilişkin kanun tasarısı Meclis gündemine taşınmıştır.

Gelir İdaresi Başkanlığının Teşkilat ve Görevleri Hakkında Kanun Tasarısında 22 adet 81 ili kapsayan Gelir İdaresi Bölge Başkanlıkları şeklinde öngörülmüş bulunan taşra teşkilatı yerine, Bakanlar Kurulunca belirlenecek sayıda ve yerlerde kurulacak ve doğrudan merkeze bağlı Vergi Dairesi Başkanlıklarından oluşan bir taşra teşkilatının daha yararlı olacağı kanaatine varılmış ve bu doğrultuda Tasarının maddelerinde geçen "Gelir İdaresi Bölge Başkanı" ve "Gelir İdaresi Bölge Başkanlığı" ibareleri, "Vergi Dairesi Başkanı" ve "Vergi Dairesi Başkanlığı" olarak değiştirilmiş ve bölge başkanlıklarına ilişkin olarak Tasarıya ekli bulunan (2) sayılı liste çıkarılmıştır. Ayrıca, yapılan değişiklikler sonucunda vergi dairesi müdürlükleri muhafaza edildiğinden, Tasarı ile kaldırılması öngörülen vergi dairesi müdürü, vergi dairesi müdür yardımcısı ve şef kadro unvanları da muhafaza edilmiş ve Tasarıya ekli kadro cetvellerinde gerekli değişiklikler yapılmıştır.

5333 sayılı "Gelir İdaresi Başkanlığının Teşkilat ve Görevleri Hakkında Kanun” 14/4/2005 tarihinde TBMM’de kabul edilmiş Cumhurbaşkanı tarafından yayımlanması uygun bulunmayan, 5333 sayılı "Gelir İdaresi Başkanlığının Teşkilat ve Görevleri Hakkında Kanun", 28 inci maddesinin Türkiye Büyük Millet Meclisi'nce bir kez daha görüşülmesi için, Anayasa'nın değişik 89 uncu ve 104 üncü maddeleri uyarınca Türkiye Büyük Millet Meclisi Başkanlığı'na geri gönderilmiştir.

5/5/2005 tarihinde kabul edilen ve 16/5/2005 tarihli ve 25817 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 5345 sayılı Gelir İdaresi Başkanlığının Teşkilat ve Görevleri Hakkında Kanun ile Gelirler Genel Müdürlüğü kaldırılarak, Maliye Bakanlığına bağlı Gelir İdaresi Başkanlığı kurulmuştur.

5345 sayılı Kanunun 1 inci maddesinde bu Kanunun amacı; “gelir politikasını adalet ve tarafsızlık içinde uygulamak; vergi ve diğer gelirleri en az maliyetle toplamak; mükelleflerin vergiye gönüllü uyumunu sağlamak; mükellef haklarını gözeterek yüksek kalitede hizmet sunmak suretiyle yükümlülüklerini kolayca yerine getirmeleri için gerekli tedbirleri almak; saydamlık, hesap verebilirlik, katılımcılık, verimlilik, etkililik ve mükellef odaklılık temel ilkelerine göre görev yapmak üzere Maliye Bakanlığına bağlı Gelir İdaresi Başkanlığının kurulmasına, teşkilat, görev, yetki ve sorumluluklarına ilişkin esasları düzenlemektir.” şeklinde açıklanmıştır.

Maliye Bakanlığının ana hizmet birimi olan Gelirler Genel Müdürlüğü 5345 sayılı Kanun ile Gelir idaresi Başkanlığı adı ile Bakanlığın bağlı kuruluşu haline getirilmiştir.

5345 sayılı Kanun, Gelir İdaresi Başkanlığının merkez ve taşra teşkilatının yapısını belirlemektedir. Kanuna göre Başkanlığın taşra teşkilatı ise doğrudan merkeze bağlı vergi dairesi başkanlıklarından oluşmaktadır. Kanun, vergi dairesi başkanlığı kurma yetkisini de Bakanlar Kurulu’na vermiştir. Bu yetkiye istinaden vergi tahakkuku ve tahsilat oranlarının yüksek olduğu 29 ilde vergi dairesi başkanlığı kurulmuş, 2005/9064 sayılı Bakanlar Kurulu Kararı ile 16/9/2005 tarihinde vergi dairesi başkanlıkları faaliyete geçirilmiştir.

Gelir İdaresi Başkanlığının taşra teşkilatı 29 il vergi dairesi başkanlığı ile 52 il defterdarlık bünyesinde oluşan gelir birimlerinden oluşmuştur.

Büyük Mükellefler Vergi Dairesi Başkanlığı ise 5/8/2006 tarihli ve 2006/10788 sayılı Bakanlar Kurulu Kararı ile İstanbul'da kurulmuş, 2007 yılında faaliyete başlamıştır. Böylece Türkiye genelinde vergi dairesi başkanlığı sayısı 30'u bulmuştur.

Maliye Bakanlığı 5345 sayılı Kanunla 2005 yılında Gelir İdaresi Başkanlığının kurulmasıyla birlikte geçen 19 yıllık süreçte 29 ilde vergi dairesi başkanlıkları ve 52 ilde defterdarlık birimlerinden oluşan ikili bir yapı ile faaliyet göstermiştir.

Bakanlığın taşra teşkilatı olan defterdarlıklar defterdar, defterdar yardımcıları ve altında gelir müdürlüğü (52 İl), muhasebe müdürlüğü, saymanlıklar, muhakemat müdürlüğü, milli emlak müdürlüğü, personel müdürlüğü, vergi daireleri ve malmüdürlükleri şeklinde teşkilatlanmış 2018 yılında Milli Emlak Genel Müdürlüğünün Çevre, Şehircilik ve İklim Değişikliği Bakanlığına bağlanmasıyla defterdarlıklarda yer alan milli emlak müdürlükleri de Çevre, Şehircilik İl Müdürlüklerine bağlanmıştır. 2018 yılından sonra defterdarlık birimlerinde Bakanlığın muhasebat, muhakemat, personel müdürlükleri, saymanlıklar, malmüdürlükleri ile gelir müdürlükleri (52 il) ve vergi daireleri faaliyetlerine devam etmişlerdir.

Vergi dairesi başkanlıklarının yer aldığı illerde ise vergi dairesi başkanı ve grup müdürlükleri, müdürlükler ve vergi daireleri, ayrıca bu illerde Bakanlığın taşra birimi olarak defterdarlıklar ise muhasebe müdürlüğü, muhakemat müdürlüğü, personel müdürlüğü, saymanlıklar ve malmüdürlükleri şeklinde teşkilatlanmıştır.

2. 161 SAYILI BAZI CUMHURBAŞKANLIĞI KARARNAMELERİNDE DEĞİŞİKLİK YAPILMASINA DAİR CUMHURBAŞKANLIĞI KARARNAMESİ İLE YAPILAN DÜZENLEMELER

161 sayılı Bazı Cumhurbaşkanlığı Kararnamelerinde Değişiklik Yapılmasına Dair Cumhurbaşkanlığı Kararnamesi 3/7/2024 tarihli 32591 sayılı Resmi Gazete’de yayımlanmış, 2005 yılında yürürlüğe giren 5345 sayılı Kanunla kurulan Gelir İdaresi Başkanlığı ve Başkanlığın vergi dairesi başkanlıkları ve defterdarlıklar aracılığıyla faaliyet gösterdiği ikili taşra teşkilatı yapısında tekli yapıya dönüşüme ilişkin düzenlemeler 1/9/2024 tarihinden itibaren yürürlüğe girmiştir. 161 sayılı Cumhurbaşkanlığı Kararnamesinin Gelir İdaresi taşra yapılanmasına ilişkin düzenlemelerine aşağıda yer verilmiştir.

Cumhurbaşkanlığı Hükümet Sistemi ile birlikte 10/7/2018 tarihli 30474 sayılı Resmi Gazete’de yayımlanan 1 sayılı Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesinde Hazine ve Maliye Bakanlığının taşra teşkilatı 239 uncu ve müteakip maddelerinde düzenlenmiştir.

161 sayılı Cumhurbaşkanlığı Kararnamesinin 3 üncü maddesiyle Bakanlığın taşra teşkilatının muhasebat ve muhakemat birimlerinden oluşacağı, bu birimlerin görevlerini, Gelir İdaresi Başkanlığı taşra teşkilatı amiri olan defterdara bağlı çalışarak yürüteceği, Defterdarın, bulunduğu ilde Bakanlığın en büyük memuru ve il ve bağlı ilçeler teşkilatının amiri sıfatına haiz olduğu düzenlenmiştir.

161 sayılı Cumhurbaşkanlığı Kararnamesinin 5 inci, 6 ncı ve 10 uncu maddeleriyle sırasıyla 1 sayılı Cumhurbaşkanlığı Kararnamesinin 243 üncü “Defterdar”, 244 üncü “Defterdarlık Birimleri” ve 250 nci “Personel Müdürlükleri” maddeleri yürürlükten kaldırılmıştır.

161 sayılı Cumhurbaşkanlığı Kararnamesinin 11 inci maddesiyle 1 sayılı Cumhurbaşkanlığı Kararnamesine Geçici Madde 3 eklenmiş, bu madde ile Bakanlığın taşra teşkilatı olan defterdarlıklar kapatılmış, mülga defterdarlıklarda görevli defterdarların görevi başka bir işleme gerek kalmaksızın sona erdirilmiştir.

Cumhurbaşkanlığı Hükümet Sistemi ile birlikte 15/7/2018 tarihli 30479 sayılı Resmi Gazete’de yayımlanan 4 sayılı Bakanlıklara Bağlı, İlgili, İlişkili Kurum Ve Kuruluşlar İle Diğer Kurum Ve Kuruluşların Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesinde Gelir İdaresi Başkanlığının taşra teşkilatı 152 nci ve müteakip maddelerinde düzenlenmiştir.

161 sayılı Cumhurbaşkanlığı Kararnamesinin 14 üncü maddesiyle 4 sayılı Cumhurbaşkanlığı Kararnamesinin “Taşra teşkilatı” başlıklı 152 nci maddesi “ (1) Başkanlığın taşra teşkilatı, her ilde doğrudan merkeze bağlı kurulan defterdarlıklardan oluşur.

(2) Defterdarlıklara bağlı vergi dairesi müdürlükleri ile şubeler kurulmasına ve bunların faaliyete geçirilmesine ilişkin usul ve esaslarla; mükelleflerin, işyeri ve adres kayıt sisteminde bulunan yerleşim yeri adresleri ile il ve ilçelerin idari sınırlarına bağlı kalmaksızın vergi türleri, meslek ve iş grupları itibarıyla hangi vergi dairesi müdürlüğü veya defterdarlığa bağlı olacağını belirlemeye Bakan yetkilidir.” şeklinde değiştirilmiştir.

161 sayılı Cumhurbaşkanlığı Kararnamesinin 15 inci maddesiyle 4 sayılı Cumhurbaşkanlığı Kararnamesinin 153 üncü maddesinin başlığı “Defterdarlık” şeklinde, birinci fıkrasında yer alan “Vergi Dairesi Başkanlığının” ibaresi “Defterdarlığın” şeklinde, ikinci fıkrasında yer alan “Vergi Dairesi Başkanlığı” ibaresi “Defterdarlık” şeklinde, üçüncü fıkrasında yer alan “Vergi dairesi başkanlıkları” ibaresi “Defterdarlıklar” şeklinde değiştirilmiş, ikinci fıkrasında yer alan “sicil,” ibaresi yürürlükten kaldırılmış ve aynı maddeye dördüncü fıkra eklenmiş, fıkra ile Bakanlığın taşra teşkilatında sunulan muhasebat ve muhakemat hizmetlerinin bu hizmetlerin sunulduğu Bakanlık taşra birimleri tarafından defterdara bağlı olarak yerine getirileceği, bu hizmetleri sunan birimlerin doğrudan defterdara bağlı çalışacağı ve defterdarın, bu birimlerin iş ve işlemleri ile ilgili ilişkilerini Bakanlık merkez teşkilatı birimleri ile doğrudan sağlayacağı düzenlenmiştir.

161 sayılı Cumhurbaşkanlığı Kararnamesinin 16 ncı maddesiyle 4 sayılı Cumhurbaşkanlığı Kararnamesinin 154 üncü maddesinin başlığı “Defterdar” şeklinde, birinci fıkrasında yer alan “Vergi Dairesi Başkanı; Vergi Dairesi Başkanlığının” ibaresi “Defterdar; defterdarlığın” şeklinde değiştirilmiş, birinci fıkrasından sonra gelmek üzere ikinci fıkra eklenmiş ve sonraki fıkra buna göre teselsül ettirilmiş, maddenin mevcut ikinci fıkrasında yer alan “Vergi Dairesi Başkanlığınca” ibaresi “defterdarlıkça” şeklinde, “vergi dairesi başkanlığınca” ibaresi “defterdarca” şeklinde ve “vergi dairesi müdürlüklerine” ibaresi “müdürlüklere” şeklinde değiştirilmiştir. Eklenen ikinci fıkrada Defterdarın aynı zamanda, bulunduğu ilde Bakanlığın taşra teşkilatındaki işlemlerin mevzuat hükümlerine göre yürütülmesi, denetlenmesi, merkez ve taşradan sorulan soruların cevaplandırılması, kanuna aykırı hareketi görülenler hakkında takibatta bulunulmasından görevli ve sorumlu olduğu düzenlemesine yer verilmiştir.

161 sayılı Cumhurbaşkanlığı Kararnamesinin 18 inci maddesiyle 4 sayılı Cumhurbaşkanlığı Kararnamesinin Onikinci Bölümüne Geçici Madde 2 eklenmiştir. Anılan maddenin birinci fıkrasında 1/9/2024 tarihinde vergi dairesi başkanlıklarının, bulundukları ilin adı ile Başkanlığa bağlı defterdarlık olarak görevlerine devam edeceği, vergi dairesi başkanı kadrosunda bulunanların görevlerinin başkaca bir işleme gerek kalmaksızın sona ereceği ve bu şekilde görevi sona erenlerin, son görev yaptıkları ilde Başkanlığa bağlı defterdarlıklarda defterdar kadrosuna atanmış sayılacağı, bu şekilde atananların vergi dairesi başkanı kadrolarında geçirdikleri sürelerin defterdar kadrolarında geçmiş sayılacağı düzenlenmiştir. Ayrıca maddenin c bendinde İstanbul İlinde kurulan Büyük Mükellefler Vergi Dairesi Başkanlığının kapatıldığı, Mülga Büyük Mükellefler Vergi Dairesi Başkanlığınca yürütülen görevlerin ilgisine göre Başkanlığa bağlı İstanbul Defterdarlığınca ya da görevlendirilen vergi dairesince yürütülmeye devam edeceği, devre ilişkin usul ve esasların Başkanlıkça belirleneceği düzenlenmiştir.

Mezkur maddenin ikinci fıkrasında ise vergi dairesi başkanlığı bulunmayan illerde yer alan vergi dairesi müdürlükleri ve takdir komisyonlarının Başkanlığın taşra teşkilatı olan defterdarlığa bağlandığı, gelir müdürlüklerinin kapatıldığı, malmüdürlükleri bünyesinde bulunan bağlı vergi dairelerinin ise Başkanlığın taşra teşkilatı olan defterdarlık birimine dönüştürülünceye kadar Bakanlık taşra teşkilatına bağlı olarak faaliyetlerine devam edeceği, bu birimlerde çalışan Başkanlık personelinin fiilen görev yaptıkları birimlerde görevlendirilmiş sayılacağı, bu birimlerin görev, yetki ve sorumluluklarının değişiklik yapılmadığı sürece 15/7/2018 tarihinden önceki mevzuat hükümlerine göre devam edeceği düzenlenmiştir.

3. 1/9/2024 TARİHİ İTİBARİ İLE GELİR İDARESİ BAŞKANLIĞININ YENİ TAŞRA YAPISI

161 sayılı Cumhurbaşkanlığı Kararnamesi 3/7/2024 tarihinde Resmi Gazete’de yayımlanmış Kararnamenin maddelerinin yürürlük tarihi 1/9/2024 tarihi olarak düzenlenmiştir.

161 sayılı Cumhurbaşkanlığı Kararnamesinin 18 inci maddesiyle 4 sayılı Cumhurbaşkanlığı Kararnamesinin Onikinci Bölümüne Geçici Madde 2 eklenmiş maddenin c bendinde Büyük Mükellefler Vergi Dairesi Başkanlığının kapatıldığı, Mülga Büyük Mükellefler Vergi Dairesi Başkanlığınca yürütülen görevlerin ilgisine göre Başkanlığa bağlı İstanbul Defterdarlığınca ya da görevlendirilen vergi dairesince yürütülmeye devam edeceği, devre ilişkin usul ve esasların Başkanlıkça belirleneceği düzenlemesine istinaden 1/9/2024 tarihinde faaliyete başlayacak olan Büyük Mükellefler Vergi Dairesi Müdürlüğü ile Uygulama Grup Müdürlüğü kurulmuş, Büyük Mükellefler Vergi Dairesi Başkanlığının vergi dairesi ve tahsil dairesi iş ve işlemlerine dair bütün hesap ve kayıtları kül halinde Büyük Mükellefler Vergi Dairesi Müdürlüğüne, Büyük Mükellefler Vergi Dairesi Başkanlığının diğer görevlerine ilişkin iş ve işlemlere dair kayıtlar ise İstanbul Defterdarlığının ilgili grup müdürlüğü ve müdürlüklerine aktarılmıştır.

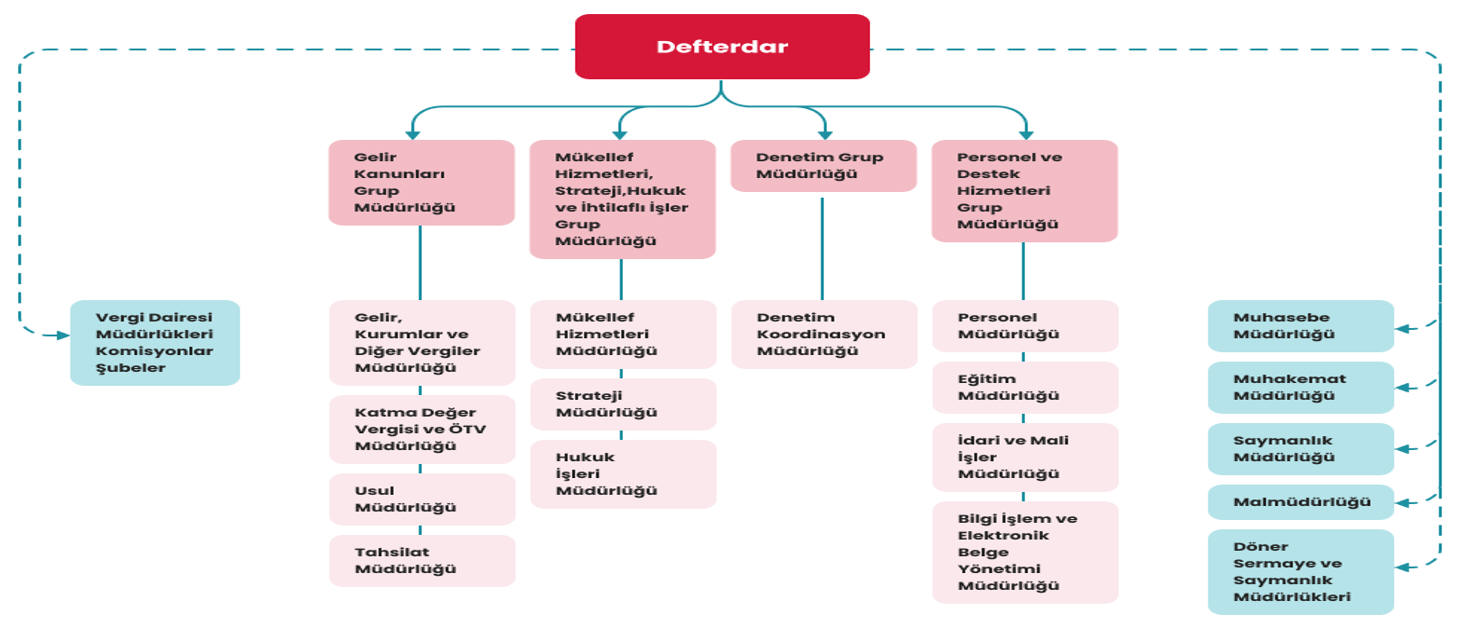

Yine Geçici Madde 2’nin birinci fıkrasında 1/9/2024 tarihinde vergi dairesi başkanlıklarının, bulundukları ilin adı ile Başkanlığa bağlı defterdarlık olarak görevlerine devam edeceği, vergi dairesi başkanı kadrosunda bulunanların görevlerinin başkaca bir işleme gerek kalmaksızın sona ereceği ve bu şekilde görevi sona erenlerin, son görev yaptıkları ilde Başkanlığa bağlı defterdarlıklarda defterdar kadrosuna atanmış sayılacağı, bu şekilde atananların vergi dairesi başkanı kadrolarında geçirdikleri sürelerin defterdar kadrolarında geçmiş sayılacağı düzenlenmiş olduğundan vergi dairesi başkanlıklarının bulunduğu 29 ilde vergi dairesi başkanlıklarının sistemsel olarak defterdarlığa dönüşümü ve muhasebat ve muhakemat birimlerinin defterdarlığa entegre edilmesi haricinde bir değişiklik yapılmamış, organizasyon yapısı aynen muhafaza edilmiştir.161 sayılı Cumhurbaşkanlığı Kararnamesinin 1/9/2024 tarihinde yürürlüğe girmesiyle birlikte vergi dairesi başkanlığı bulunan iller;

4’lü grup müdürlüğü (Aydın, Balıkesir, Denizli, Diyarbakır, Edirne, Erzurum, Hatay, Kayseri, Malatya, Kahramanmaraş, Muğla, Sakarya, Samsun, Tekirdağ, Trabzon, Şanlıurfa Zonguldak),

6’lı grup müdürlüğü (Adana, Antalya, Bursa, Gaziantep, Mersin, Konya, Manisa),

7’li grup müdürlüğü (Kocaeli),

9’lu grup müdürlüğü (Ankara, İzmir),

10’lu grup müdürlüğü (Eskişehir),

22’li grup müdürlüğü (İstanbul) organizasyon yapısıyla hizmet vermeye başlamışlardır.

4’lü grup müdürlüğü yapısının yeni kurulan defterdarlıklarda uygulanacak organizasyon şeması örnek olması açısından aşağıda yer almaktadır.

Ayrıca 25/6/2025 tarihli 32937 sayılı Resmi Gazete’de yayımlanan Gelir İdaresi Başkanlığı Hukuk Müşavirliği Görevleri İle Avukatların Mesleğe Alınmaları, Davaların Takip Usulü Ve Çalışmaları Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmeliğin 4 üncü maddesinde yapılan değişiklik nedeniyle yılında 29 ilde defterdarlıklarda yer alan hukuk bürolarının ismi hukuk işleri müdürlüğü olarak değiştirilmiş, 52 ilde ise hukuk işleri müdürlüğü kurulmuştur.

Kaynak: www.gib.gov.tr

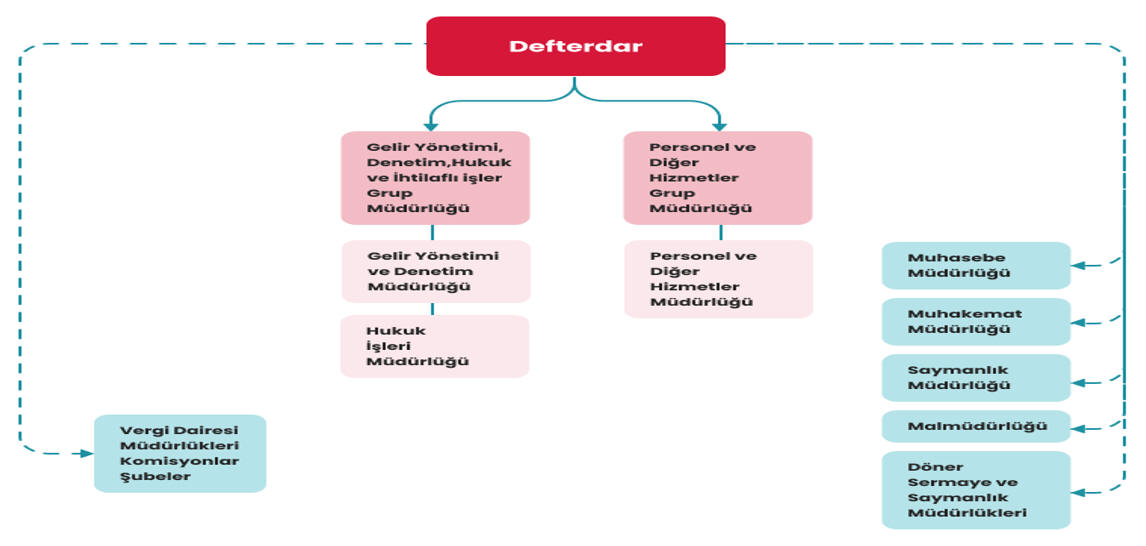

Bu kapsamda vergi dairesi başkanlığı bulunmayan 52 ilde ise “gelir yönetimi ve denetim grup müdürlüğü” ile “personel ve diğer hizmetler grup müdürlüğü”nden oluşan 2’li grup müdürlüğü modeli muhasebat ve muhakemat birimleriyle yeni bir organizasyon yapısı oluşturulmuştur. Grup müdürlüklerinin ve müdürlüklerin görev tanımları belirlenmiştir. 52 ildeki defterdarlıklar bünyesindeki grup müdürlüklerinin görev tanımları 29 il defterdarlıklarındaki grup müdürlükleri görev tanımları ile aynı olup, ayrıca 52 ilde vergi dairelerinde ihtilaflı işler servisleri tarafından yürütülen davalara ilişkin iş ve işlemler için defterdarlıklar bünyesinde hukuk işleri müdürlüğü kurulmuştur. 52 ilde (Adıyaman, Afyonkarahisar, Ağrı, Amasya, Artvin, Bilecik, Bingöl, Bitlis, Bolu, Burdur, Çanakkale, Çankırı, Çorum, Elazığ, Erzincan, Giresun, Gümüşhane, Hakkari, Isparta, Kars, Kastamonu, Kırklareli, Kırşehir, Kütahya, Mardin, Muş, Nevşehir, Niğde, Ordu, Rize, Siirt, Sinop, Sivas, Tokat, Tunceli, Uşak, Van, Yozgat, Aksaray, Bayburt, Karaman, Kırıkkale, Batman, Şırnak, Bartın, Ardahan, Iğdır, Yalova, Karabük, Kilis, Osmaniye ve Düzce) yeni kurulan defterdarlıklarda uygulanacak organizasyon şeması ise aşağıda yer almaktadır.

Kaynak: www.gib.gov.tr

SONUÇ

Bu çalışmamızda Gelir İdaresinin geçmişten günümüze taşra yapısı ele alınmıştır. 3/7/2024 tarihli Resmi Gazete’de yayımlanan 161 sayılı Bazı Cumhurbaşkanlığı Kararnamelerinde Değişiklik Yapılmasına Dair Cumhurbaşkanlığı Kararnamesi ile Gelir İdaresinin taşra yapılanması yeniden belirlenmiştir. Bu kapsamda Büyük Mükellefler Vergi Dairesi Başkanlığı da dahil olmak üzere vergi dairesi başkanlıkları ile Bakanlığa bağlı defterdarlıklar kapatılmış, yerine Gelir İdaresi Başkanlığına bağlı defterdarlıklar kurulmuştur. Anılan Kararname ile tüm defterdarlıklar Gelir İdaresi Başkanlığına bağlı hale getirilmiştir. Kararnameye göre vergi dairesi başkanları, defterdar olarak görevlerine devam edeceklerdir. Defterdarlar taşrada bakanlığın en büyük memuru ve il ve bağlı ilçelerin amiri konumuna getirilmiştir. İstanbul’da bulunan Büyük Mükellefler Vergi Dairesi Başkanlığı kapatılmış, Büyük Mükellefler Vergi Dairesi Müdürlüğü ve Uygulama Grup Müdürlüğü kurularak Büyük Mükellefler Vergi Dairesi Başkanlığının mükellefleri yeni kurulan vergi dairesi müdürlüğünün mükellefi olmuştur. Söz konusu Başkanlığın iş, işlem ve kayıtları ile görevleri ilgisine göre Büyük Mükellefler Vergi Dairesi Müdürlüğü ve Uygulama Grup Müdürlüğü ile İstanbul Defterdarlığına aktarılmıştır.

29 ilde yeni kurulan defterdarlıklarda vergi dairesi başkanlığı dönemindeki grup müdürlüğü organizasyon yapısı ve görev tanımları aynen korunmuş, 52 ilde ise 2’li grup müdürlükleri şeklinde organizasyon yapısı oluşturulmuştur. Muhasebat ve muhakemat birimleri ise defterdara bağlanmıştır.

2005 yılında Gelir İdaresi Başkanlığının Teşkilat ve Görevleri Hakkında Kanun Tasarısında yer alan 22 adet 81 ili kapsayan Gelir İdaresi Bölge Başkanlıkları şeklinde öngörülmüş bulunan taşra teşkilatı modeli o günlerde 29 ilde vergi dairesi başkanlıkları şeklinde revize edilmiş, 52 il dışarda bırakılmıştı. 161 sayılı Cumhurbaşkanlığı Kararnamesi ile 81 ilde doğrudan Gelir İdaresine bağlı vergi dairesi başkanı yerine defterdar yönetiminde bir model uygulamaya koyulmuştur.

161 sayılı Cumhurbaşkanlığı Kararnamesi ile özetleyecek olursak 5345 sayılı Kanunla uygulanmakta olan Gelir İdaresinin taşrada defterdarlık-vergi dairesi başkanlığı şeklindeki ikili yapısı sona erdirilerek tekrar tek tip örgütlenmiş bir yapıya geçilmiş, kamu hizmetlerinin sunumunda verimliliği, etkililiği ve tasarrufu hedefleyen bir yapı oluşturulmuştur.

KAYNAKÇA

- 2996 sayılı Kanun

- 7.7.1936 tarihli ve 3349 sayılı Resmi Gazete’de yayımlanan Maliye Vekaleti Teşkilat Ve Vazifeleri Hakkında Nizamname

- 10/8/1942 tarihli ve 4286 sayılı Kanun

- 9/5/1946 tarihli ve 4910 sayılı Kanun

- Gelirler Genel Müdürlüğünün 2004 Yılına Ait Faaliyet Raporu

- www.tbmm.gov.tr

- 5333 sayılı Gelir İdaresi Başkanlığının Teşkilat ve Görevleri Hakkında Kanun Gerekçesi

- 5345 sayılı Gelir İdaresi Başkanlığının Teşkilat ve Görevleri Hakkında Kanun

- 2005/9064 sayılı Bakanlar Kurulu Kararı

- 5/8/2006 tarihli ve 2006/10788 sayılı Bakanlar Kurulu Kararı

- 1 sayılı Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesi

- 4 sayılı Bakanlıklara Bağlı, İlgili, İlişkili Kurum Ve Kuruluşlar İle Diğer Kurum Ve Kuruluşların Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesi

- 161 sayılı Bazı Cumhurbaşkanlığı Kararnamelerinde Değişiklik Yapılmasına Dair Cumhurbaşkanlığı Kararnamesi

21.04.2026

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

-

2026 Yılı Mali Tatil

2026 Yılı Mali Tatil

-

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

-

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

-

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

-

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

-

Kiralama İşlemlerinde KDV

Kiralama İşlemlerinde KDV

-

Danıştay 3. Daire'den 6 karar

Danıştay 3. Daire'den 6 karar

-

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV