SMMM Evren Özmen

SMMM Evren Özmen

Evren Özmen

Evren ÖzmenSerbest Muhasebeci Mali Müşavir

Bilirkişi

evrenozmen@ozmconsultancy.com

www.ozmconsultancy.com

Kripto Paralar Varlık Barışı Kapsamında mı? Hazırlık Dosyası Neden Önemli?

Soğuk Cüzdanda Bekleyen Varlıklar Nasıl Varlık Barışı Kapsamında Beyan Edilir?

Varlık Barışı bilindiği üzere iki bacaklı bir düzenleme. Bir tarafı vergisel yükümlülükler ve incelenmeme garantisi iken diğer tarafı ise ise Mali Suçları Araştırma Kurulu tarafından yürütülen suç gelirlerinin aklanmasının önlenmesi rejimidir.

Varlık Barışı Suç Gelirlerini Aklamaz

Türkiye’ye transfer edilen veya finansal sisteme dahil edilen tutarlar, ilgili banka, aracı kurum ve diğer yükümlüler tarafından Financial Action Task Force standartları doğrultusunda kara paranın aklanması ve terörizmin finansmanının önlenmesine yönelik kontrollerden geçirilmektedir. İşlemin varlık barışı kapsamında bildirilmiş olması, bu tutarların suç gelirlerinden kaynaklanıp kaynaklanmadığına ilişkin yükümlülerin müşteri tanıma, işlem izleme ve şüpheli işlem bildirimi yükümlülüklerini ortadan kaldırmaz.

Kripto Varlıklar için Varlık Barışı Hazırlık Dosyası Nedir?

Bu yazıda, özellikle kripto varlıklarını Türkiye’ye getirerek varlık barışı düzenlemesinden yararlanmayı planlayan kişiler açısından, bankalar ve Mali Suçları Araştırma Kurulu nezdinde yapılabilecek incelemelere hazırlık amacıyla oluşturulması gereken “hazırlık dosyasının” kapsamını ele alacağım.

Ayrıca, kripto varlıkların edinim sürecini, transfer geçmişini ve ekonomik kaynağını açıklamaya yardımcı olacak; gerektiğinde ibraz edilmesi faydalı olabilecek belge ve bilgilerin neler olduğunu ayrıntılı olarak açıklamaya çalışacağım.

Bankanın Varlık Barışı Kapsamında Getirilen Tutarı Bloke Etme Hakkı Var mı?

Evet var. Mali Suçları Araştırma Kurulu mevzuatı ve bankacılık düzenlemeleri çerçevesinde bankaların, şüpheli gördükleri işlemler üzerinde fiilen bloke veya kullanım kısıtı uygulama yetkisi bulunuyor.

Bu yetki, çoğu durumda doğrudan “hesaba kalıcı el koyma” anlamına gelmese de bankalar;

- İşlemin ekonomik gerekçesini açıklayan belgeleri talep edebilir,

- Fonun kaynağını tevsik eden dokümanlar sunulana kadar tutarın kullanımını geçici olarak sınırlandırabilir,

- İşlemi uyum birimine yönlendirebilir,

- Gerekli görürse Mali Suçları Araştırma Kurulu’na şüpheli işlem bildirimi yapabilir,

- Riskin yüksek değerlendirilmesi halinde müşteri ilişkisini sonlandırabilir.

Yeni Varlık Barışı Düzenlemesi Başladı mı?

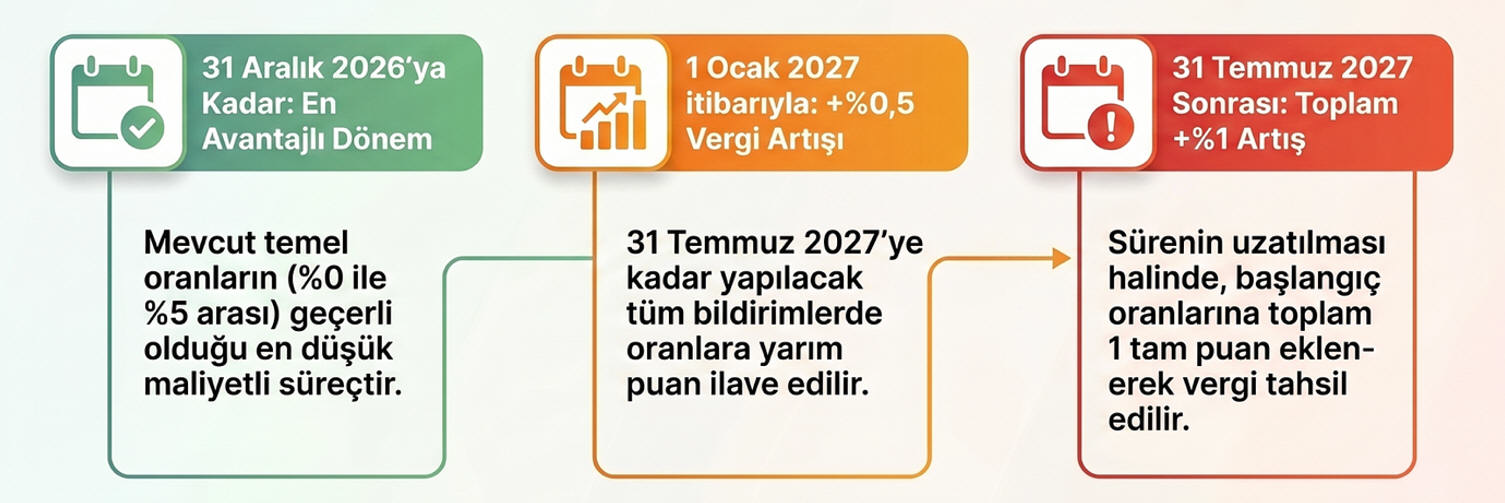

Düzenlemesinin yakın zamanda yasalaşmasını bekliyoruz. Şu an için taslak olan düzenlemeye göre varlık barışına konu olacak varlıkların 31/7/2027 tarihine kadar bildirimde bulunulması ve bildirim tarihinden itibaren iki ay içinde Türkiye’ye getirilmesi gerekiyor.

Yurt içindeki varlıkların ise bildirim tarihi itibarıyla banka veya aracı kurumlara yatırılması şartı aranıyor.

Varlık Barışına Konu Olacak Varlıklar Neler?

Para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları varlık barışına konu edilebiliyor.

Yeni Varlık Barışında Vergi Oranı Nedir?

Taslak düzenlemede vergi oranı %5 olarak ifade edilmiş. Oran belli şartlara göre sıfıra kadar düşebiliyor. Ancak kanunun henüz Resmi Gazete’de yayımlanmadığını da tekrar belirteyim.

Vergi Mükellefiyeti Bulunmayanlar Varlık Barışından Faydalanabilir mi?

Gelir ve kurumlar vergisi mükellefiyeti bulunmayanlar, bildirimde bulundukları varlıklarını ikinci fıkrada yer alan sürede Türkiye’ye getirmeleri, yurt içindeki varlıklarını bildirim tarihi itibarıyla banka veya aracı kurumlara yatırmak suretiyle kanıtlamaları durumunda madde hükümlerinden yararlanırlar.

Kripto Varlıklar Varlık Barışı Kapsamında Beyan Edilemiyor mu?

Kripto varlıklar, direkt kripto para olarak varlık barışı kapsamında beyan edilemiyor. Kripto paralar mutlaka döviz veya Türk lirasına çevrilerek varlık barışı kapsamında beyan edilebilirler.

Kripto varlıkların döviz veya Türk lirasına çevrilerek Türkiye’deki banka veya aracı kurumlarda açılacak bir hesaba transfer edilmesi halinde Türkiye’ye getirilme şartı sağlanmış olacaktır.

Kripto Varlıklar Varlık Barışı Hazırlık Dosyasında Hangi Bilgi ve Belgeler Olmalı, Risk yaratan unsurlar neler?

Kripto varlıkların döviz veya Türk lirasına çevrilerek varlık barışı kapsamında Türkiye’ye getirilmesi halinde, bankalar ve Mali Suçları Araştırma Kurulu tarafından uygulanabilecek müşteri tanıma (KYC), fonun kaynağının tespiti (Source of Funds?—?SOF) ve servetin kaynağının doğrulanması (Source of Wealth?—?SOW) süreçlerine hazırlıklı olunması önem taşır.

Varlık Barışı Hazırlık Dosyasında Bulunması Faydalı Belgeler

- Kimlik ve adres teyit belgeleri

- Kripto borsalarından alınan account statement ve trade history raporları

- Wallet adresleri ve blockchain explorer kayıtları, Fiat on-ramp ve off-ramp işlemlerine ilişkin banka dekontları

- Fonların ilk edinimine ilişkin ücret bordroları, şirket satış sözleşmeleri, temettü kararları veya yatırım hesap dökümleri

- Gerekirse işlemin ekonomik gerekçesini açıklayan kısa bir source of funds memorandum

AML/CFT Açısından Risk Yaratan Unsurlar

- KYC uygulanmayan veya regülasyona tabi olmayan borsalardan gelen transferler,Mixer, tumbler veya privacy-enhancing protocol kullanımı

- On-chain işlem geçmişi ile beyan edilen tutarlar arasında uyumsuzluk

- Ekonomik faaliyetle açıklanamayan yüksek tutarlı kazançlar

- Yaptırım (sanctions) ve adverse media riski bulunan adreslerle temas

- Çok sayıda cüzdan arasında zincirleme ve kompleks transfer yapısı

Sonuç olarak;

Varlık barışı, vergi incelemesine karşı belirli korumalar sağlasa da, Mali Suçları Araştırma Kurulu mevzuatı kapsamındaki AML/CFT kontrollerini bertaraf etmemektedir. Bu nedenle, kripto varlıklardan elde edilen fonların Türkiye’ye transferinden önce teknik ve belgesel açıdan güçlü bir hazırlık dosyası oluşturulması önem arz etmektedir.

Saygılarımla.

13.05.2026

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Kripto Paralar Varlık Barışı Kapsamında mı? Hazırlık Dosyası Neden Önemli?

Kripto Paralar Varlık Barışı Kapsamında mı? Hazırlık Dosyası Neden Önemli?

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Yurtdışı Hisse Senedi Ve Finansal Yatırımlarda Zarar Mahsubu Mümkün Mü?

Yurtdışı Hisse Senedi Ve Finansal Yatırımlarda Zarar Mahsubu Mümkün Mü?

-

Bir Finanslama Modeli Olarak (Trade Credıt Insurance-TCI) Alacak Sigortası Nedir? Nasıl İşler? Avantajları Ve Türkiye Uygulaması

Bir Finanslama Modeli Olarak (Trade Credıt Insurance-TCI) Alacak Sigortası Nedir? Nasıl İşler? Avantajları Ve Türkiye Uygulaması

-

Faturanın Geç Gönderileceğinin Anlaşılması Ve Gider Tahakkuku Kaydı

Faturanın Geç Gönderileceğinin Anlaşılması Ve Gider Tahakkuku Kaydı

-

Varlık barışında ne yeni ne değil?

Varlık barışında ne yeni ne değil?

-

Kasadan 195 Hesaba Yapılan Avans Ödemelerinde Personelin Getirdiği Yazarkasa Fişlerinin Cezai Riski

Kasadan 195 Hesaba Yapılan Avans Ödemelerinde Personelin Getirdiği Yazarkasa Fişlerinin Cezai Riski

-

Yeni Af Yasası Geliyor

Yeni Af Yasası Geliyor

-

Analık İzninde Yeni Dönem

Analık İzninde Yeni Dönem

-

Gümrük Kanunu’na Göre Mükelleflerin Sahip Olduğu Haklardan Bazıları (6)

Gümrük Kanunu’na Göre Mükelleflerin Sahip Olduğu Haklardan Bazıları (6)

-

Taksitli Satışlarda KDV

Taksitli Satışlarda KDV

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV