YMM Osman Biçeroğlu

YMM Osman Biçeroğlu

Abdullah Gündoğmuş

Abdullah GündoğmuşSerbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

Optimal Denetim

abdullah@optimaldenetim.com

Muhtasar ve Prim Hizmet Beyannamesinde (MUHSGK) Huzur Hakkı Bildirimi

GİRİŞ

Bilindiği üzere 18/02/2017 Tarihli Resmi Gazetede MUHTASAR VE PRİM HİZMET BEYANNAMESİ GENEL TEBLİĞİ (SIRA NO: 1) yayımlanmış ve 01/01/2018 Tarihinden itibaren öncelikli olarak pilot bölgelerde uygulamaya başlanmış olup, sonrasında an itibari ile Türkiye genelinde uygulanmaya alınmıştır.

Uygulamanın amacı ise Vergiye uyum maliyetlerinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması olarak ifade edilmektedir.

Ancak uygulamada karşılaşılan sorulara halen sağlıklı çözüm ve cevaplar alınamamaktadır.

Bunlardan biriside Huzur Hakkı uygulamasıdır.

Huzur Hakkı Nedir ve Kanunlar Karşısındaki Durumu

TDK Açısından;

Huzur Hakkı, Türk Dil Kurumu sözlüğünde; ‘’Belli bir konuyu görüşmek için toplanan bir kurulun üyelerine ödenen para, hakkıhuzur’’ olarak tanımlanmaktadır.

Türk Ticaret Kanunu Açısından;

Türk Ticaret Kanunu (TTK) 394. maddesinde; yönetim kurulu üyelerine, tutarı esas sözleşme veya genel kurul kararı ile belirlenmiş olmak şartı ile huzur hakkı, ücret, ikramiye, prim ve yıllık kârdan pay ödenebileceği düzenlenmiştir. Huzur hakkı alacağı iş sözleşmesi veya İş Kanunu’ndan doğan bir alacak değildir.

Gelir Vergisi Kanunu Açısından;

Huzur Hakkı Gelir Vergisi Kanunu 61 Md. aşağıdaki şekilde kendine yer bulmuştur.

“Ücret, işverene tabi belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatlerdir.

Ücretin ödenek, tazminat, kasa tazminatı (Mali sorumluluk tazminatı), tahsisat, zam, avans, aidat, huzur hakkı, prim, ikramiye, gider karşılığı veya başka adlar altında ödenmiş olması veya bir ortaklık münasebeti niteliğinde olmamak şartı ile kazancın belli bir yüzdesi şeklinde tayin edilmiş bulunması onun mahiyetini değiştirmez.”

Gelir Vergisi Kanunu’nda yine Beyan usulü ile ilgili olarak aşağıdaki maddelere yer verilmiştir;

Madde 83 – Hilafına hüküm olmadıkça, Gelir Vergisi mükellefin veya vergi sorumlusunun beyanı üzerine tarh olunur. Beyanname çeşitleri:

Madde 84 – Gelir Vergisi beyanları: 1. Yıllık; 2. Muhtasar; 3. Münferit; Beyanname ile yapılır.

Vergi Usul Kanunu Açısından;

Yine 213 sayılı Vergi Usul Kanunu’nun (VUK’un) 238. maddesi uyarınca, GVK’ya göre ücret kabul edilen huzur hakkı ödemeleri için de “bordro’’ düzenlenmesi gerekmektedir.

SGK Açısından;

Ayrıca 5510 sayılı SGK açısından 4/b-3 maddesi uyarınca; “Anonim şirketlerin yönetim kurulu üyesi olan ortakları, sermayesi paylara bölünmüş komandit şirketlerin komandite ortakları, diğer şirket ve donatma iştiraklerinin ise tüm ortakları’’ kısa ve uzun vadeli sigorta uygulaması açısından sigortalı sayılmakta ve 4/b (Eski Bağ-Kur) kapsamında yer almaktadır. Başka bir deyişle; anonim şirketlerin yönetim kurullarında görev alan ortakları, 4/b sigortalısı sayıldığından ve hizmet akdine bağlı bir işçi-işveren ilişkisinden kaynaklanmadığı için bu kişilere ödenecek huzur hakkından sigorta primi kesilmeksizin bu kişiler adına her ay bordro düzenlenip gelir vergisi ve damga vergisi kesintisi yapılması gerekmektedir.

Yukarıda yapılan açıklamalardan sonra MUHSGK ile bir beyan karmaşası oluşmuştur. Gelelim yazmızın temel konusu olan soruya;

MUHSGK da Huzur Hakkı Aylık mı 3 Aylık mı Beyan Edilecek?

Gelir İdaresi yayınlamış olduğu MUHTASAR VE PRİM HİZMET BEYANNAMESİ DÜZENLEME KILAVUZU’nda vergilendirme dönemi için; “İşçi çalıştıran mükellefler için Muhtasar ve Prim Hizmet Beyannamesinin aylık olarak verilmesi zorunludur. Ancak en az 1, en fazla 10 işçi çalıştıran mükellefler beyannamelerini aylık olarak vermekle birlikte, vergiye ilişkin kesintilerini üç ayda bir beyan edebilirler.” denilmektedir.

Buradaki en temel sorunlardan bir tanesi ise Huzur Hakkı her ne kadar ücret olarak sınıflandırılmış olsa da Kanuni dayanağını Türk Ticaret Kanunu’ndan aldığı için işçi olarak değerlendirilemeyeceği görülmektedir. Zaten hali hazırda da MUHSGK ekinde yer alan Aylık Sigorta Primleri Hizmet bildirgesinde ve Sigortalı Hizmet listesinde Huzur Hakkı bilgisi yer almamaktadır. Huzur Hakları 012 kodu ile Muhtasar Beyannamede Diğer Ücretler olarak bildirilmektedir.

Ancak İdarenin vermiş olduğu 38418978-120[98-13/5]-456 29/04/2014 sayılı özelgede ise “Bu itibarla, şirketinizin yönetim kurulu üyelerine yapılan huzur hakkı ödemelerinin ücret

olarak vergilendirilmesi dolayısıyla, bu kişilerin muhtasar beyanname verilmesi açısından hizmet

erbabı hesabında dikkate alınması gerekmektedir.

Bu çerçevede muhtasar beyannamenin aylık veya üçer aylık verilmesinde dikkate alınması

gereken aynı anda çalışan 10 hizmet erbabının anlaşılması gerektiğinden, şirketinizce huzur

hakkı ödemesi yapıldığında bu kişiler ile birlikte çalışan hizmet erbabı sayısı 10 kişinin üstüne

çıkması halinde bu döneme ait muhtasar beyannamenin ertesi ayın 23 üncü günü akşamına kadar

verilmesi gerekmektedir.” denilmektedir.

Yine Kılavuzda;

- Her ay verdikleri beyanname ile hem vergi kesintilerini, hem de prim ve hizmet bilgilerini beyan edebilirler.

- Her ay beyanname verdikleri halde, beyannamenin vergi kesintilerine ilişkin bölümünü mart, haziran, eylül ve aralık vergilendirme dönemlerinde olmak üzere üç aylık olarak beyan edebilirler. Ancak bu mükellefler Muhtasar ve Prim Hizmet Beyannamesinin prim ve hizmete ilişkin bölümünü her ay beyan etmek zorundadır.

- İşçi çalıştırmayan Muhtasar ve Prim Hizmet Beyannamesi mükellefleri 3 ayda bir beyanname vermeye devam edebilecektir.

İfadelerine yer verilmiştir.

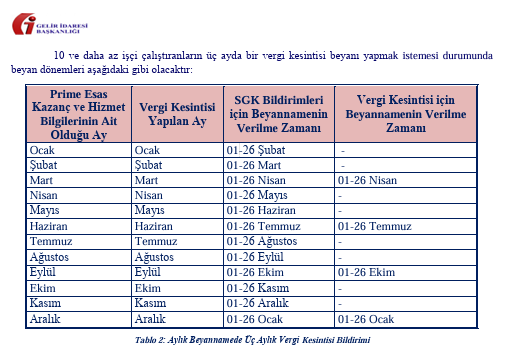

Ayrıca Kılavuzda devamla 10 ve daha az işçi çalıştıranların üç ayda bir vergi kesintisi beyanı yapmak istemesi durumunda beyanların 3 aylık bildirilebileceği bilgisine yer verilmiştir.

Yine İSMMMO’nun düzenlemiş olduğu Muhtasar+SGK rehberinde de yukarıdaki tablo bilgileri eşliğinde “Muhtasar beyannamelerini üç ayda bir vermekle birlikte yanında herhangi bir şekilde personel istihdam etmeyen mükellefler ise yaptıkları ödemeleri veya tahakkuk ettirdikleri kârlar ve iratlar ile bunlardan kestikleri vergileri Muhtasar ve Prim Hizmet Beyannamesi ile daha önceden beyan ettikleri gibi üçer aylık dönemler halinde yani Ocak, Nisan, Temmuz ve Ekim aylarının 23 üncü günü akşamına kadar vermeye aynen devam edeceklerdir.” denilmektedir.

Ayrıca İdare Beyan edilecek matrah bulunmaması halinde boş muhtasar beyannamesi verilip verilmeyeceği hususu ile ilgili olarak da vermiş olduğu 38418978-120[94-13/26]-321 03/04/2014 sayılı özelgesinde “Bu itibarla, Gelir Vergisi Kanununda, gelir vergisi tevkifatına tabi nakden veya hesaben

ödemesi olmayan mükelleflerin boş da olsa muhtasar beyanname vereceklerine ilişkin bir hüküm

bulunmadığından, tevkifata tabi nakden veya hesaben bir ödemenizin olmaması halinde muhtasar

beyanname verme zorunluluğunuz bulunmamaktadır.” İfadelerine de yer vermiştir.

SONUÇ

Yukarıda yapılmış olan izahatlar doğrultusunda;

- İşletmelerinde sadece Huzur Hakkı vererek beyan eden mükellefler işletmede başkaca bir işçi bulunmaması durumunda isterlerse Muhtasar Beyannamelerini (MUHSGK) 3 aylık olarak vermeye devam edebilecekleri gibi istemeleri durumunda da aylık olarak da verebilecekleri,

- İşletmelerinde 10 ve daha az işçi çalıştıranların üç ayda bir vergi kesintisi beyanı yapmak istemesi durumunda vergi kesintisi beyanlarını Muhtasar Beyannamede (MUHSGK) SGK beyanlarını aylık bildirmek şartı ile 3 aylık sürelerde de bildirilebileceği, (Her ne kadar bu seçimlilik hakkı olsa da Aylık olarak bildirilmesini tavsiye ediyoruz.)

- Bordroların ise aylık veya 3 aylık dönemlerde düzenlenmesine devam edileceği,

Yukarıdaki seçeneklere girmeyen 10 dan fazla işçi çalıştıran işletmelerin ise seçimlilik hakkı aranmaksızın aylık olarak MUHSGK Beyanı vermeleri gerektiği anlaşılmakta olup;

Konu hakkında işletmelerce uygunlukların tüm yönleri değerlendirilerek kontrol edilmesi ve tereddüt yaşanan durumlarda idareden bilgi alınarak hareket edilmesi firmalar açısından faydalı olacaktır.

22.10.2025

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

-

2026 Yılı Mali Tatil

2026 Yılı Mali Tatil

-

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

-

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

-

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

-

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

-

Kiralama İşlemlerinde KDV

Kiralama İşlemlerinde KDV

-

Danıştay 3. Daire'den 6 karar

Danıştay 3. Daire'den 6 karar

-

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV