E. Gümrük ve Ticaret Başmüfettişi Kerim Çoban

E. Gümrük ve Ticaret Başmüfettişi Kerim Çoban

Zeyneddin Çetin

Zeyneddin ÇetinVergi Başmüfettişi

cetinzeyni@gmail.com

7440 Sayılı Kanuna Göre Matrah ve Vergi Artırımı Bildirimine Ait Vergilerin Ödeme Planı ile Şartların İhlali-2

7440 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun, 12.03.2023 tarihli ve 32130 sayılı Resmi Gazetede yayımlanmıştır. Ayrıca 7440 sayılı Kanun Genel Tebliği(Seri No:1), 25.03.2023 tarihli ve 32143 sayılı Resmi Gazetede yayımlanmıştır.

Bu yazımız; mücbir sebep hali ilan edilen yerlerde mükellefiyet kaydı bulunan veya bulunmayanların, 7440 sayılı Kanun’un 5 inci ve geçici 1 inci ile 9 uncu maddesine göre yapılan matrah ve vergi artırımı kapsamında tahakkuk eden vergilerin ödeme sürelerine ilişkin değerlendirmeler ile ilgilidir.

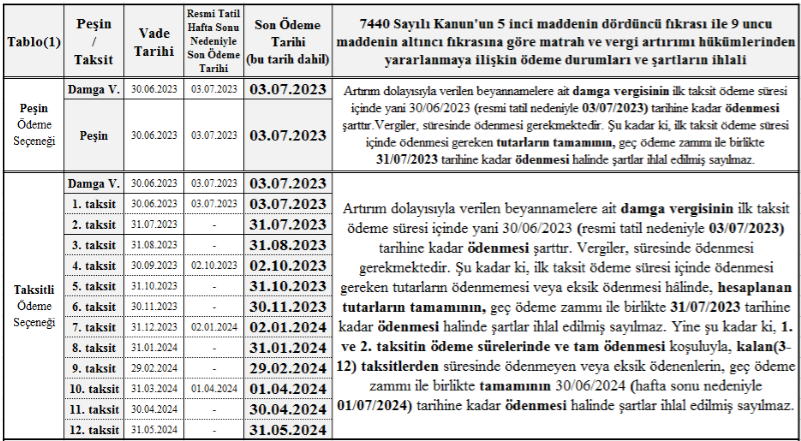

1.Matrah ve vergi artırımında ödeme seçeneği tercihine göre ödeme tablosu

Bir önceki yazımızda konuyla ilgili genel düzenlemelere yer verilmiştir. Özetle; matrah ve vergi artırımı bildirimlere ilişkin başvurular, 31/05/2023 tarihine kadar (bu tarih dâhil) yapılabilecek olup artırım kapsamında tahakkuk eden vergilerin, ödeme sürelerine ilişkin durumlar ve tablo(1) aşağıdaki gibidir.

→İlk taksit ödeme süresi içinde ödenmesi gereken tutarların tamamının ilk taksiti izleyen ayın sonuna kadar geç ödeme zammı ile birlikte ödenmesi halinde Kanundan yararlanılır.(7440/9.6.fıkrası)

0 Birinciyle ikinci taksitin ödeme sürelerinde ve tam ödenmesi koşuluyla, kalan taksitlerin tamamının son taksiti izleyen ayın sonuna kadar hesaplanacak geç ödeme zammı ile birlikte ödenmesi hâlinde bu Kanun hükümlerinden yararlanılır.(7440/9.6.fıkrası)

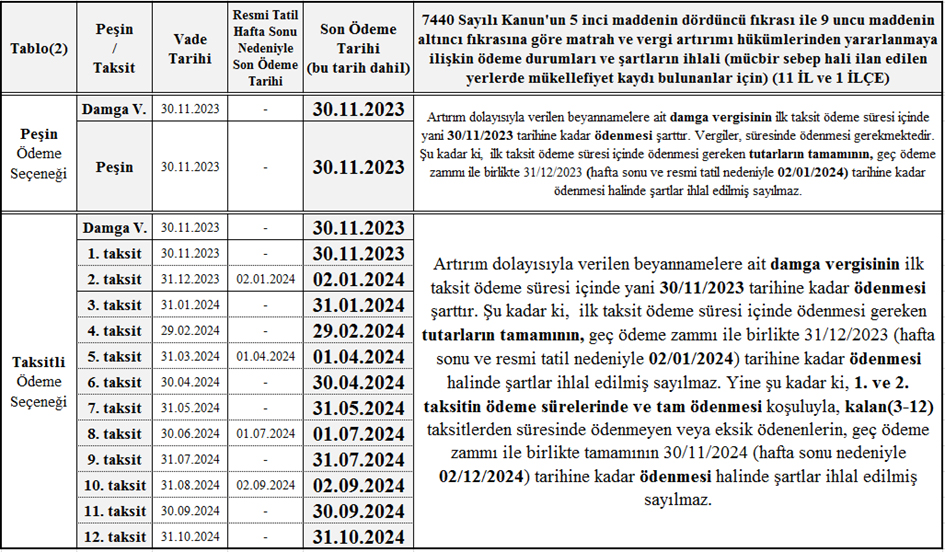

2.Mücbir sebep hali ilan edilen yerlerdeki mükellefler için ödeme tablosu

Bilindiği üzere 06/02/2023 tarihinde meydana gelen depremler nedeniyle Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye ve Şanlıurfa İlleri ile Sivas İlinin Gürün İlçesinde 6/2/2023 ile 31/7/2023 tarihleri arasında (bu tarihler dâhil) mücbir sebep hali ilan edilmiştir. Bu kapsamda 11 il ve 1 ilçe bulunmaktadır.

213 sayılı Kanunun 15’inci maddesine göre mücbir sebep hali ilan edilen yerlerde mükellefiyet kaydı bulunanlar için matrah ve vergi artırımı bildirimlere ilişkin başvurular 31/10/2023 tarihine kadar (bu tarih dâhil) yapılabilecek olup artırım kapsamında tahakkuk eden vergilerin, ödeme sürelerine ilişkin durumlar ve tablo(2) aşağıdaki gibidir.

→Mücbir sebep hâli ilan edilen yerlerdeki dairelere (alacaklı idarelere) mücbir sebep hâlinin vukuu tarihinden itibaren ödenmesi gereken taksitler; mücbir sebep hâlinin sona erdiği tarihi takip eden aydan başlamak üzere aylık dönemler hâlinde ödenir.(7440/9.17.fıkrası)

→Mücbir sebep nedeniyle ödeme süresi uzatılan taksitler için altıncı fıkrada yer alan, taksitlerden ilk ikisinin süresinde ödenmesi şartı aranmaz.(7440/9.18.fıkrası)

→Mücbir sebep kapsamına alınan yerlerdeki dairelere (alacaklı idarelere) yapılacak başvurunun süresi mücbir sebep hâlinin sona erdiği tarihi takip eden üçüncü ayın sonuna kadar (bu tarih dâhil) uzatılmıştır.(7440/9.19.fıkrası)

3. İlgili damga vergisi, en son ne zamana kadar ödenebilmeliydi?

Matrah ve vergi artırımı dolayısıyla verilen beyannamelere ait damga vergisinin ise ilk taksit ödeme süresi içinde, bu Kanunda belirtilen şekilde ödenmesi şarttır.(7440/5.4.a.alt bendi)

Diğer taraftan artırım kapsamında tahakkuk eden vergiler için peşin veya taksitli(12 eşit taksit) ödeme seçeneği bulunmaktadır.(7440/9.6.bendi)

Kanaatimizce; bu Kanunun konuluş amacı ve ruhuna uygun olarak artırım dolayısıyla verilen beyannamelere ait damga vergisi de, artırım kapsamında tahakkuk eden vergilerin ödeme sürelerine ve şekline tabi olacak şekilde bir düzenleme yapılmış olsaydı daha uygun olurdu. Yani peşin veya taksitli vergiler, en son ne zaman ödenmesi gerekiyorsa ilgili damga vergisi de, o zaman ödenebilecek şekilde bir düzenleme olmalıydı. Çünkü cari düzenlemeye göre sırf damga vergisi geç ödenmesi nedeniyle artırım hükümleri ihlallerinin çok olabileceği düşünülmektedir.

4.Sonuç

7440 sayılı Kanuna göre mücbir sebep hali ilan edilen yerlerde mükellefiyet kaydı bulunanlar, diğer mükelleflerden farklı tarihlerde başvuru ve ödeme yapabileceklerdir. Ayrıca bu mükellefler için ödeme yönünden şartların ihlal edilip edilmemesi ile ilgili daha esnek durumlar söz konusudur. Öte yandan artırım dolayısıyla verilen beyannamelere ait damga vergisinin mutlaka süresinde ödenmesine dikkat edilmesinde fayda vardır.

Kaynakça:

-7440 sayılı Kanun

-7440 sayılı Kanun Genel Tebliği(Seri No:1)

25.04.2023

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

2026 yılı Mali Tatilinde Sosyal Güvenlik Uygulamaları

2026 yılı Mali Tatilinde Sosyal Güvenlik Uygulamaları

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

Dahilde İşleme Rejiminin (DİR’in) İncelikleri (3)

Dahilde İşleme Rejiminin (DİR’in) İncelikleri (3)

-

Sermaye Piyasalarında Hisse Sulandırması, Seyrelme (DILUTION) Nedir? Ne Anlama Geliyor Türleri Nelerdir? Neden Olur? Yatırımcılara Olan Etkileri Nelerdir?

Sermaye Piyasalarında Hisse Sulandırması, Seyrelme (DILUTION) Nedir? Ne Anlama Geliyor Türleri Nelerdir? Neden Olur? Yatırımcılara Olan Etkileri Nelerdir?

-

KDV Beyannamelerine İlişkin Önemli Duyuru

KDV Beyannamelerine İlişkin Önemli Duyuru

-

Varlık Barışında Beyan Edilen Tutarlar, Matrah Farkından Nasıl Düşürülür?

Varlık Barışında Beyan Edilen Tutarlar, Matrah Farkından Nasıl Düşürülür?

-

Yeni Yayımlanan Özelgeler - 2026/Nisan

Yeni Yayımlanan Özelgeler - 2026/Nisan

-

Bazı Varlıkların Ekonomiye Kazandırılması Hakkındaki Taslak Tebliğe Göre Yurtdışı Varlıkların Bildirimi ve Finansal Sisteme Katkısı

Bazı Varlıkların Ekonomiye Kazandırılması Hakkındaki Taslak Tebliğe Göre Yurtdışı Varlıkların Bildirimi ve Finansal Sisteme Katkısı

-

7582 Sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun İle Kurumlar Vergisine İlave Edilen 10-1/i Bendi Hakkında

7582 Sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun İle Kurumlar Vergisine İlave Edilen 10-1/i Bendi Hakkında

-

Vergi incelemeleri ve pişmanlık

Vergi incelemeleri ve pişmanlık

-

Hafta Tatilleri Ve Bayram Günlerinin Yıllık İzin Süresine Eklenmesi

Hafta Tatilleri Ve Bayram Günlerinin Yıllık İzin Süresine Eklenmesi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV