E. Gümrük ve Ticaret Başmüfettişi Kerim Çoban

E. Gümrük ve Ticaret Başmüfettişi Kerim Çoban

Zeyneddin Çetin

Zeyneddin ÇetinVergi Başmüfettişi

cetinzeyni@gmail.com

7440 Sayılı Kanuna Göre Matrah ve Vergi Artırımı Hükümlerinden Kimler Yararlanamaz? (Sahte Belge Düzenleyenler, Yararlanabilir mi?)

7440 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun, 12.03.2023 tarihli ve 32130 sayılı Resmi Gazetede yayımlanmıştır. Yine 7440 sayılı Kanun Genel Tebliği de(Seri No:1), Resmi Gazetede yayımlanmıştır.

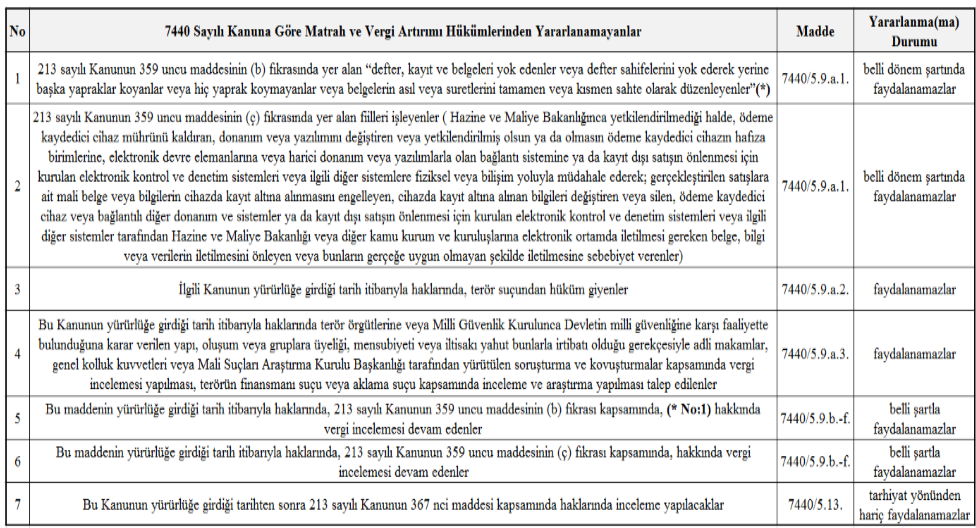

Bu yazımızda; 7440 sayılı Kanun’un 5 inci maddenin dokuzuncu ve on üçüncü fıkrası ile geçici 1 inci maddesine göre matrah ve vergi artırımı hükümlerinden kimlerin yararlanamayacağı ile ilgili hususlara yer verilecektir. Özet tablo aşağıdaki gibidir.

Yazımızın konusu ile ilgili bazı kavram ve tarihler önemlidir. Bunlar; sahte belge düzenleme(SBD) fiili, ödeme kaydedici cihazlara(ÖKC) izinsiz müdahale, devam eden inceleme, artırım dönemleri, 12.03.2023 tarihi ve 31.03.2024 tarihi ile 213 sayılı Kanunun 359 uncu maddesidir.

Tablo No(1) de belirtilen söz konusu fiillerin; 2018, 2019, 2020, 2021 ve 2022 dönemlerden herhangi birinde işlendiğinin, 12.03.2023 tarihinden önce vergi incelemesine yetkili olanlarca düzenlenen raporla tespit edilmesi halinde artırım hükümlerinden yararlanılamaz.

Örnek1: Mükellefin 2017 yılında sahte belge düzenlediğine yönelik hakkında tanzim edilen Rapor, 2022/Ocak ayında yetkili daireye gönderilmiştir. Mükellef hakkında SBD yönünden olumsuz tespit bulunmasına rağmen artırım dönemleri için matrah/vergi artırımında bulunabilir.

Örnek2: Mükellefin 2018 yılında sahte belge düzenlediğine yönelik hakkında tanzim edilen Rapor, 2022/Ocak ayında yetkili daireye gönderilmiştir. Mükellef, hiçbir artırım dönemleri için matrah/vergi artırımında bulunamaz.

Örnek3: Mükellefin 2018 yılında bilerek sahte belge kullandığına yönelik hakkında tanzim edilen Rapor, 2022/Ocak ayında yetkili daireye gönderilmiştir. Mükellef, diğer dönemler için dâhil matrah/vergi artırımında bulunabilir.

Örnek4: Mükellefin 2018 yılına ait defter ve belgelerini incelemeye ibraz etmeme fiilinden dolayı hakkında tanzim edilen Rapor, 2022/Ocak ayında yetkili daireye gönderilmiştir. Mükellef, hakkında bu yönde olumsuz tespit bulunmasına rağmen tüm dönemler için matrah/vergi artırımında bulunabilir.

Tablo No(2) de belirtilen düzenleme yani 213 sayılı Kanunun 359 uncu maddesinin (ç) fıkrası, 2021 yılında ihdas edilmiştir. Bu nedenle söz konusu (ç) fıkrasında belirtilen fiillerin; 2021 ve 2022 dönemlerden herhangi birinde işlendiğinin, 12.03.2023 tarihinden önce vergi incelemesine yetkili olanlarca düzenlenen raporla tespit edilmesi halinde artırım hükümlerinden yararlanılamaz. (1) deki örnekler, burada da geçerlidir.

Tablo No(3) 12.03.2023 tarihinden önce terör suçundan hüküm giyenler, artırım hükümlerinden yararlanamaz.

Tablo No(4) de belirtilen konu ve kişiler yönünden 12.03.2023 tarihinden önce haklarında inceleme ve araştırma bulunanlar, artırım hükümlerinden yararlanamaz.

Tablo No(5) de belirtilen söz konusu fiiller yönünden 12.03.2023 tarihinden önce haklarında 2018, 2019, 2020, 2021 ve 2022 yılları ile ilgili başlanmış(devam eden) inceleme bulunanlar, artırım bildiriminde bulunabilirler. Ancak artırım kapsamında tahakkuk eden vergilerin ÖDEMESİ BEKLETİLİR. Öte yandan devam eden inceleme kavramı, ayrı bir yazının konusudur.

A. Haklarında devam eden söz konusu bu incelemeler [31/3/2024 tarihine kadar (bu tarih dâhil)] sonuçlandırılması gerekmektedir. İnceleme ve takdir işlemlerinin sonuçlandırılmasından maksat, inceleme raporları ve takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettirilmesidir. İncelemelerin sonucuna göre iki durum söz konusudur.

A.1.Bu(No:1’ deki) fiillerin varlığının tespit edilmemesi: Kendilerine rapor veya yazıyla bu husus, tebliğ edilir. Artırımı sonucunda hesaplanan vergileri, tebligatı izleyen aydan başlamak üzere ödeme(peşin veya 12 eşit taksit) tercihlerine göre, artırım dolayısıyla verilen beyannamelere ait damga vergisini ise ilk taksit ödeme süresi içinde ödemeleri ve Kanunun 5 inci maddesinde öngörülen diğer şartları yerine getirmeleri artırım hükümlerinden yararlanılır. Ancak inceleme sonucunda düzenlenecek raporların, artırım bildiriminden önce veya sonra vergi dairesine intikali sonucunda bulunan vergi farkları ile ilgili ayrı ayrı değerlendirme yapılması gerekmektedir. Bu husus ayrı bir yazının konusudur.

A.2.Bu(No:1’ deki) fiillerin varlığının tespit edilmesi: Bu mükellefler tarafından daha önce matrah veya vergi artırımları yapılmış olsa dahi söz konusu bildirimleri dikkate alınmayacaktır.

B. Haklarında devam eden söz konusu bu incelemeler, [31/3/2024 tarihine kadar (bu tarih dâhil)] sonuçlandırılmaması halinde ne olacak?

7440 sayılı Kanunun 5 inci maddesinin dokuzuncu fıkrasının (c) bendine göre söz konusu kapsamda devam eden vergi incelemeleri ile takdir işlemlerinin, artırımında bulunanların artırımda bulundukları dönem ve vergi türlerine ilişkin olarak 31/3/2024 tarihine kadar sonuçlandırılamaması halinde bu işlemlere devam edilmeyecektir. Diğer taraftan aynı maddenin on üçüncü fıkrasında ise matrah ve vergi artırımı hükümlerinden yararlanılması, 213 sayılı Kanunun 367 nci maddesi kapsamında aynı Kanunun 359 uncu maddesinde yer alan kaçakçılık suçlarının işlendiğinin tespitine ve kamu davasının açılmasına engel teşkil etmeyeceği belirtilmiştir.

Buna göre kanaatimizce; bu kapsamda bulunan mükellefler, 31/3/2024 tarihinden sonra yazılı başvuruda bulunup ödemeleri belirlenecek süre ve şekilde yapmaları halinde artırım hükümlerinden yararlanabilirler. Mamafih haklarında başlatılan tarhiyat işlemlerine devam edilemeyeceği ancak incelemelere, 213 sayılı Kanunun 359 uncu maddesinde yer alan fiililerin tespiti yönünden devam edilebileceğidir. İncelemelerin sonucuna göre;

-Artırımda bulunulan dönem ve vergi türü itibariyle haklarında vergi tarhiyatı yapılmamalıdır.

-İnceleme sonucunda 213 sayılı Vergi Usul Kanunun 359’ uncu maddesinde yer alan fiililerin tespiti halinde ilgililer hakkında suç duyurusunda bulunulmalıdır.

Tablo No(6) da belirtilen bu fiiller yönünden, 12.03.2023 tarihinden önce hakkında 2021 ve 2022 yılları ile ilgili başlanmış(devam eden) inceleme bulunanlar, artırım bildiriminde bulunabilirler. Ancak artırım kapsamında tahakkuk eden vergilerin ÖDEMESİ BEKLETİLİR. Diğer tüm süreçler (5) de yer alan durumlar gibi olduğu değerlendirilmektedir.

Tablo No(7): Artırımında bulunulan dönemler de dâhil olmak üzere 213 sayılı Kanunun 359 uncu maddesinde yer alan fiiller yönünden, 12.03.2023 tarihinden sonra başlatılan incelemelerdir. Bu kapsamda matrah ve vergi artırımında bulunan ve ödeme başta olmak üzere tüm şartları sağlayanlar, artırımda bulunulan dönem ve vergi türü yönünden artırım hükümlerden yararlanılabilir. Bu durumda;

-Yürütülen bu incelemeler sırasında söz konusu fiillerin işlendiğinin tespit edilmesi durumunda, aynı Kanunun 367’nci maddesi kapsamında Cumhuriyet Başsavcılıklarına suç duyurusunda bulunulması gerekmektedir.

-Ancak bu incelemeler sonucunda matrah ve vergi artırımında bulunulan dönem ve vergi türleri yönünden tarhiyat yapılmayacaktır.

Örnek5: Mükellef, 2019 yılı için KDV ve gelir/kurumlar vergi türü yönünden artırım bildiriminde bulunmuş ve tahakkuk eden tüm vergileri süresinde peşin olarak ödemiştir. Mükellef, artırım hükümlerinden yararlanmasına rağmen bilerek sahte belge kullanma veya sahte belge düzenleme fiilleri yönünden 2024 yılında haklarında inceleme yapılabilecektir. İnceleme sonucunda söz konusu fiillerin tespiti halinde ilgililer hakkında suç duyurusunda bulunulabilecek ancak tarhiyat önerilemeyecektir.

Sonuç; sahte belge düzenleme fiili nedeniyle en çok karşılaşılan durumlar, Tablo No(1), (5) ve (7) deki durumlardır. 7440 sayılı Kanuna göre bazı durumlarda belli kişi/mükellef grubu, artırım hükümlerinden yararlanamaz. Ayrıca artırım hükümlerinden yararlanılması, 213 sayılı Vergi Usul Kanunun 359’ uncu maddesinde yer alan fiiller yönünden inceleme yapılmasına engel değildir.

Kaynakça:

-7440 sayılı Kanun

-7440 sayılı Kanun Genel Tebliği(Seri No:1)

07.04.2023

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

2026 yılı Mali Tatilinde Sosyal Güvenlik Uygulamaları

2026 yılı Mali Tatilinde Sosyal Güvenlik Uygulamaları

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

Dahilde İşleme Rejiminin (DİR’in) İncelikleri (3)

Dahilde İşleme Rejiminin (DİR’in) İncelikleri (3)

-

Sermaye Piyasalarında Hisse Sulandırması, Seyrelme (DILUTION) Nedir? Ne Anlama Geliyor Türleri Nelerdir? Neden Olur? Yatırımcılara Olan Etkileri Nelerdir?

Sermaye Piyasalarında Hisse Sulandırması, Seyrelme (DILUTION) Nedir? Ne Anlama Geliyor Türleri Nelerdir? Neden Olur? Yatırımcılara Olan Etkileri Nelerdir?

-

KDV Beyannamelerine İlişkin Önemli Duyuru

KDV Beyannamelerine İlişkin Önemli Duyuru

-

Varlık Barışında Beyan Edilen Tutarlar, Matrah Farkından Nasıl Düşürülür?

Varlık Barışında Beyan Edilen Tutarlar, Matrah Farkından Nasıl Düşürülür?

-

Yeni Yayımlanan Özelgeler - 2026/Nisan

Yeni Yayımlanan Özelgeler - 2026/Nisan

-

Bazı Varlıkların Ekonomiye Kazandırılması Hakkındaki Taslak Tebliğe Göre Yurtdışı Varlıkların Bildirimi ve Finansal Sisteme Katkısı

Bazı Varlıkların Ekonomiye Kazandırılması Hakkındaki Taslak Tebliğe Göre Yurtdışı Varlıkların Bildirimi ve Finansal Sisteme Katkısı

-

7582 Sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun İle Kurumlar Vergisine İlave Edilen 10-1/i Bendi Hakkında

7582 Sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun İle Kurumlar Vergisine İlave Edilen 10-1/i Bendi Hakkında

-

Vergi incelemeleri ve pişmanlık

Vergi incelemeleri ve pişmanlık

-

Hafta Tatilleri Ve Bayram Günlerinin Yıllık İzin Süresine Eklenmesi

Hafta Tatilleri Ve Bayram Günlerinin Yıllık İzin Süresine Eklenmesi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV