E. Gümrük ve Ticaret Başmüfettişi Kerim Çoban

E. Gümrük ve Ticaret Başmüfettişi Kerim Çoban

Mustafa Akçayır

Mustafa AkçayırSerbest Muhasebeci Mali Müşavir

Sorumlu Bağımsız Baş Denetçi

mustafa.akcayir@mynet.com

Eğer 31/12/2021 de 1+2>3+4 Yönetim Kurulu Hemen Önlem Alın Yoksa Battınız Demektir

Muhasebe rakamların dilidir. Yılsonunda eğer 1+2 büyük değilse 3+4 den battınız. Hemen önlem alın demektir.

Açıklamalarımıza rakamlar ne anlatıyor, oradan başlayalım.

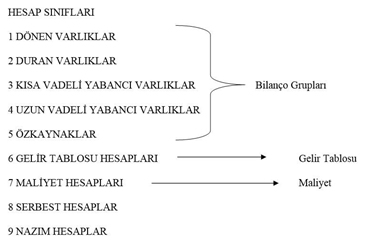

KISACA RAKAMLARIN ANLAMINI ÖĞRENEREK BAŞLAYALIM

- KISA VADEDE NAKDE ÇEVİRECEĞİNİZ ALACAKLARI

- DURAN VARLIKLARI

- KISA VADEDE ÖDEMEK ZORUNDA OLDUĞUNUZ BORÇLARI

- UZUN VADEDE ÖDEMEK ZORUNDA OLDUĞUNUZ BORÇLARI

- ÖZ VARLIĞINIZI İFADE EDER(1+2-3-4)

- O YIL İÇERİSİNDEKİ KAR ZARAR DURUMUNUZU GÖSTERİR

- O YIL İÇİNDE YAPTIĞINIZ GİDERLERİ GÖSTERİR

- SERBEST(yönetim muhasebesi)

- KAYITLARINIZDA YER ALMAYAN ANCAK 3.KİŞİLERE KARŞI VERMİŞ VEYA ALMIŞ OLDUĞUNUZ TEMİNAT VE İPOTEKLERİ GÖSTERİR.

RAKAMLARIN ANLAMINI ÖĞRENDİK ŞİMDİ BUNLARI BİLANÇODA YERLERİNE KOYALIM.

|

AKTİF |

PASİF |

|

1 |

3 |

|

2 |

4 |

|

|

5 |

|

? |

? |

|

9 |

9 |

6/7/8 ne oldu? 9 niye aşağıda her iki tarafta var?

Rakamların dilini açıklarken söylemiştik.

6 Gelir/Gider Hesabı Bakiyesi kar veya zarar olarak 5 in içine gitti.

7 Dönem içi maliyetleri takip edilen hesaptı firmanın yaptığı işe göre imalat/inşaat/hizmet vb ya direkt olarak 6 nın içine oradan da 5 e ya bir kısmı 6 ya bir kısmı ise dediğimiz gibi yapılan işe göre hem 6 ya hem de 1 ve 2 ye gitmiş olabilir.

8 Zaten serbestti (yönetim muhasebesi) bu ayrı bir konu ama kısaca bahsedelim.

Herhangi bir yönetim muhasebesi sisteminden elde edilen bilgilerin temel amacı yönetime zamanlı, doğru ve işletme amaçlara uygun bilgi sunarak işletme kaynaklarının, mamullerin ve hizmetlerin üretiminde ve tedarikinde etkin ve verimli kullanılmasını sağlamaktır.

Maliyet unsurlarını kullanarak mamul ve hizmetlerin maliyetlerini mümkün olduğunca doğru belirlemek;

Mamul ya da hizmetlerin yaşam seyri performansının değerlemesini yapmak;

Süreç ve faaliyetleri doğru anlamak ve değerlemek;

Faaliyetlerin etkinliğini ve verimliliğini belirlemek;

Maliyetleri kontrol etmek ve yönetmek;

Maliyet yapılarını en uygun duruma getirmek;

Performans değerlemesini mümkün kılmak;

Gelişen teknolojilere uyum sağlamak;

Örgütsel stratejilerin uygulanmasına yardımcı olmaktır.

9 a Gelince bence en önemli sayılardan biridir. Ancak bu sayıya bir çok işletme yeterince önem vermez. Muhasebeye Patronlar -yöneticiler veya uygulayıcılar tarafından bilgi verilmeyince kayıtlarda yer alması zorunlu olmayan bu yükümlülükler bazen şirkete altından kalkamayacağı yükümlülükler getirebilir.

Örneğin yüklü bir kefalet Verilmiş bir teminat veya ipotek çeki veya senedi

Alınmış bir ipotek verilmiş bir ipotek vb

Bütün bu açıklamalarından sonra 1+2 nin varlıklarımızı ;3+4 ün borçlarımızı 5 in ise ikisinin arasındaki farkı yani öz varlığımızı ifade ettiğini anladık.

Yani eğer 1+2 nin toplamı 3+4 ün toplamından büyük değilse şirket durum eksi olacağından şirket öz varlığını kaybetmiş demektir.

Özetleyelim

|

1 li gruplar |

200 |

3 lü gruplar |

200 |

|

2 li gruplar |

300 |

4 lü gruplar |

400 |

|

|

|

5 li gruplar |

-100 |

|

Toplam |

500 |

Toplam |

500 |

Bu hangi anlamlara gelir?

TEKNİK İFLAS KAVRAMI

Teknik iflasa yol açan nedenler ile yapılması gereken işlemler Türk Ticaret Kanunu’nun (TTK) 376. maddesinde düzenlenmiştir. İlgili maddede;

“(1) Son yıllık bilançodan, sermaye ile kanuni yedek akçeler toplamının yarısının zarar sebebiyle karşılıksız kaldığı anlaşılırsa, yönetim kurulu, genel kurulu hemen toplantıya çağırır ve bu genel kurula uygun gördüğü iyileştirici önlemleri sunar.

(2) Son yıllık bilançoya göre, sermaye ile kanuni yedek akçeler toplamının üçte ikisinin zarar sebebiyle karşılıksız kaldığı anlaşıldığı takdirde, derhâl toplantıya çağrılan genel kurul, sermayenin üçte biri ile yetinme veya sermayenin tamamlanmasına karar vermediği takdirde şirket kendiliğinden sona erer.

(3) Şirketin borca batık durumda bulunduğu şüphesini uyandıran işaretler varsa, yönetim kurulu, aktiflerin hem işletmenin devamlılığı esasına göre hem de muhtemel satış fiyatları üzerinden bir ara bilanço çıkartır. Bu bilançodan aktiflerin, şirket alacaklılarının alacaklarını karşılamaya yetmediğinin anlaşılması hâlinde, yönetim kurulu, bu durumu şirket merkezinin bulunduğu yer asliye ticaret mahkemesine bildirir ve şirketin iflasını ister. Meğerki iflas kararının verilmesinden önce, şirketin açığını karşılayacak ve borca batık durumunu ortadan kaldıracak tutardaki şirket borçlarının alacaklıları, alacaklarının sırasının diğer tüm alacaklıların sırasından sonraki sıraya konulmasını yazılı olarak kabul etmiş ve bu beyanın veya sözleşmenin yerindeliği, gerçekliği ve geçerliliği, yönetim kurulu tarafından iflas isteminin bildirileceği mahkemece atanan bilirkişilerce doğrulanmış olsun. Aksi hâlde mahkemeye bilirkişi incelemesi için yapılmış başvuru, iflas bildirimi olarak kabul olunur.”

hükmü yer almaktadır.

Özetle; şirketin son yıllık bilançosuna göre sermaye ve kanuni yedek akçeler tutarının 2/3'ünün zarar nedeniyle karşılıksız kalması halinde, yönetim kurulunun çağrısı üzerine genel kurul, sermayenin tamamlanması veya 1/3'ü ile yetinme kararlarını almazsa şirket sona ermektedir.

31/12/2021 De rakamları okuyup tedbir almakta fayda var.

06.01.2022

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

2026 yılı Mali Tatilinde Sosyal Güvenlik Uygulamaları

2026 yılı Mali Tatilinde Sosyal Güvenlik Uygulamaları

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

Dahilde İşleme Rejiminin (DİR’in) İncelikleri (3)

Dahilde İşleme Rejiminin (DİR’in) İncelikleri (3)

-

Sermaye Piyasalarında Hisse Sulandırması, Seyrelme (DILUTION) Nedir? Ne Anlama Geliyor Türleri Nelerdir? Neden Olur? Yatırımcılara Olan Etkileri Nelerdir?

Sermaye Piyasalarında Hisse Sulandırması, Seyrelme (DILUTION) Nedir? Ne Anlama Geliyor Türleri Nelerdir? Neden Olur? Yatırımcılara Olan Etkileri Nelerdir?

-

KDV Beyannamelerine İlişkin Önemli Duyuru

KDV Beyannamelerine İlişkin Önemli Duyuru

-

Varlık Barışında Beyan Edilen Tutarlar, Matrah Farkından Nasıl Düşürülür?

Varlık Barışında Beyan Edilen Tutarlar, Matrah Farkından Nasıl Düşürülür?

-

Yeni Yayımlanan Özelgeler - 2026/Nisan

Yeni Yayımlanan Özelgeler - 2026/Nisan

-

Bazı Varlıkların Ekonomiye Kazandırılması Hakkındaki Taslak Tebliğe Göre Yurtdışı Varlıkların Bildirimi ve Finansal Sisteme Katkısı

Bazı Varlıkların Ekonomiye Kazandırılması Hakkındaki Taslak Tebliğe Göre Yurtdışı Varlıkların Bildirimi ve Finansal Sisteme Katkısı

-

7582 Sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun İle Kurumlar Vergisine İlave Edilen 10-1/i Bendi Hakkında

7582 Sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun İle Kurumlar Vergisine İlave Edilen 10-1/i Bendi Hakkında

-

Vergi incelemeleri ve pişmanlık

Vergi incelemeleri ve pişmanlık

-

Hafta Tatilleri Ve Bayram Günlerinin Yıllık İzin Süresine Eklenmesi

Hafta Tatilleri Ve Bayram Günlerinin Yıllık İzin Süresine Eklenmesi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV