YMM Yaşar Çatalkaya

YMM Yaşar Çatalkaya

SGK Yönünden İşyeri Kayıtları Ne Kadar Süreyle Saklanması Gerekir?

Sosyal güvenlik mevzuatına göre, işverenlerin/alt işverenlerin/sigortalıyı geçici olarak devir alanların ilgili kanunlara (VUK, TTK vd.) göre tutmak zorunda oldukları defterler ve dayanağı belgeler, SGK’ya yapılan bildirimlerin dayanağı niteliğinde sayılmaktadır.

Buna göre, kayıt kavramı; ilgili diğer yasalar (VUK, TTK, Dernekler Kanunu, Kat Mülkiyeti Kanunu, Sendikalar ve Toplu İş Sözleşmesi Kanunu) göre düzenlenmesi zorunlu olan defterlerin (yevmiye defteri, defteri kebir, envanter defteri vd.) tümünü, belge kavramı da kayıtları doğrulayan veya kayıtlara dayanak olan tüm yazılı vesikaları (ücret ödeme bordrosu, ücret hesap pusulası, fatura, gider makbuzu, dekont, sevk irsaliyesi vd.) kapsamaktadır.

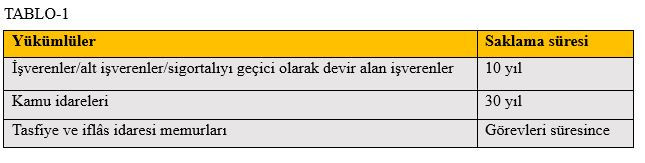

Sosyal güvenlik yönünden kayıt ve belgelerin saklanma süresi

Sosyal mevzuatına göre işyeri kayıt ve belgelerini saklama yükümlüsü olan kişiler ve saklama süreleri tablo 1’de gösterilmiştir.

İşverenler, işyeri sahipleri ve alt işverenler işyeri ile ilgili tüm defter ve belgeleri, istenilmesi hâlinde, kurumun (SGK) denetim elemanlarına (Müfettiş, Denetmen) göstermek üzere, ilgili bulundukları yılı takip eden takvim yılından başlayarak 10 yıl süreyle, kamu idareleri 30 yıl süreyle, tasfiye ve iflas idaresi memurları ise görevleri süresince saklamak zorundadırlar.

Sigortalıyı geçici olarak devir alan işverenler ise, devredilen sigortalılarla ilgili yükümlülükleri kendileri yerine getirmişler ise, yükümlülüklerini yerine getirdikleri sigortalılarla ilgili kendilerine ait işyeri kayıt ve belgelerini yukarıda belirtilen sürelerle saklamak zorundadırlar.

İşyeri kayıt ve belgelerinin ibraz edilme süresi

İşyeri kayıt ve belgelerinin SGK denetim elemanlarınca istenilmesi halinde 15 gün içinde ibraz edilmesi zorunludur. Yapılacak tebligat üzerine defter ve belgelerin, kural olarak incelemeyi yapacak denetim elemanının tebligatta belirttiği adrese getirilmesi gerekmektedir. Ancak, işverenler, işyeri sahipleri, alt işveren ya da sigortalıyı devir alan işveren tarafından defter ve belgelerin işyerinde ya da belge ile kanıtlanması kaydıyla işletme merkezinde incelenmesinin yazılı olarak istenilmesi veya bu isteğin bir tutanakla tespit edilmesi hâlinde, denetim elemanlarınca da incelemeye elverişli bulunursa denetim bu yerlerde de yapılabilmektedir.

Denetim elemanlarının istemesi hâlinde işverenlerce, bilgisayar ortamında saklanan işyeri kayıt ve belgelerin manyetik ortamda verilmesi, uygun donanım ve yazılım, terminallere ulaşım imkânlarının sağlanması ve uzman personel sağlaması zorunludur.

Defter ve belgeler, 7201 sayılı Tebligat Kanunu’na göre yapılacak bildirimle veya elektronik tebligat ile istenilebileceği gibi, işveren, işveren vekili, işyeri sahibi, alt işveren veya sigortalıyı devir alan işveren ile düzenlenecek tutanakla da istenebilmektedir.

Yapılacak tebligat rağmen, 15 gün içinde haklı bir sebep ileri sürülerek yazılı istekte bulunulması veya bu durumun ilgililerin şahsen başvurusu ile bir tutanakla tespiti üzerine işveren, işyeri sahibi, işveren vekili, alt işveren veya sigortalıyı devir alan işverene ek süre verilebilmekte ve verilen ek süre denetim elemanı tarafından ilgililere yazı ile bildirilmektedir. Ancak, zamanaşımının söz konusu olduğu hâllerde ek süre verilmesine ilişkin talepler kabul edilmemektedir.

Defter ve belgelerin ibraz edilmeyeceği veya mevcut olmadığı işveren, işyeri sahibi, işveren vekili, alt işveren veya sigortalıyı devir alan işveren tarafından yazılı olarak bildirilmesi ya da bu durum denetim elemanı tarafından bir tutanakla tespit edilmesi halinde, ilgililere defter ve belgelerin ibrazı hususunda ayrıca tebligat yapılmamaktadır.

İşyeri kayıt ve belgelerin ibraz edilmemesinin yaptırımı

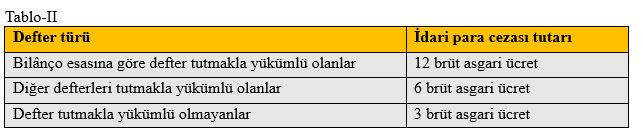

Kayıt ve belgelerin ibraz edilmemesi durumunda uygulanacak idari para cezaları 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 102/ 1-e maddesinde düzenlenmiştir.

Anılan madde hükmüne göre; Kanunun 86’ncı maddesinin ikinci fıkrasındaki yükümlülüğü Kurumca yapılan yazılı ihtara rağmen 15 gün içinde mücbir sebep olmaksızın tam olarak yerine getirmeyenlere Tablo 2’de belirtilen idari para cezaları uygulanmaktadır.

Tebligatların alınmasından sonraki 15 günün hesaplanmasına, tebligatın yapıldığı tarihten sonraki gün başlanmakta ve 15’nci günün sonunda kayıt ve belgelerin ibraz edilmesi için tanınan yasal süre dolmuş sayılmaktadır. Ancak, yasal sürenin son gününün resmi tatil gününe rastlaması halinde, yasal süre resmi tatil gününü takip eden iş gününün sonunda dolmuş kabul edilmektedir.

İşyeri kayıtlarının 15 günlük yasal süre geçirildikten sonra ibraz edilmesi durumunda, kayıtlar incelenmekle birlikte, yasal süre geçirildikten sonra ibraz edilmesi nedeniyle yukarıda belirtilen idari para cezaları uygulanmaktadır.

Ancak, işyeri kayıt ve belgelerinin yasal süre içinde ibraz edilmemesinin “mücbir sebebe” dayandığının kanıtlanması durumunda, işverenlere, işyeri sahiplerine, alt işverenlere ya da sigortalıyı devir alan işverenlere idari para cezası uygulanmamaktadır.

Kanunda ve yönetmelikte mücbir sebeplerin neler olduğuna ilişkin herhangi bir hüküm bulunmamakla birlikte, hangi hallerin mücbir sebep sayılacağı ile ilgili olarak Vergi Usul Kanunu’nun 13. maddesinde belirtilen mücbir sebep hallerine paralel bir uygulama yapılmaktadır.

Bu çerçevede, aşağıda belirtilen durumlar işyeri kayıt ve belgelerinin ibrazında mücbir sebep olarak kabul edilmektedir.

1- İlgili resmi kuruluşlardan alınacak belgelerle kanıtlanmak kaydıyla işyeri kayıtlarının ağır kaza, ağır hastalık ve tutukluluk nedeniyle süresinde ibraz edilememesi halinde idari para cezası uygulanmamaktadır.

Ağır kaza ve ağır hastalık hallerinin, kayıt ibrazına engel bulunması ve mutlak surette yatarak tedavi şeklinde geçmiş olması; ayrıca resmî yataklı sağlık kuruluşlarınca düzenlenecek sağlık kurulu raporları ile belgelendirilmesi, resmi olmayan yataklı sağlık kuruluşlarından alınmış raporların ise yine sözü edilen sağlık kurullarınca onaylanmış olması gerekmekte olup, aksi halde mücbir sebep olarak kabul edilmemektedir.

Ayrıca, burada belirtilen durumlar (ağır kaza, ağır hastalık ve tutukluluk hali) gerçek kişiler için geçerli olup, tüzel kişiliğe sahip işverenler için söz konusu olmamaktadır.

2- Kayıt ibraz yükümlülüğünün yerine getirilmesine engel olacak yangın, yersarsıntısı, su baskını ve benzeri doğal afetlerin gerçekleşmesi de kayıtların süresinde ibraz edilmesine engel teşkil eden mücbir sebep hali olduğundan, bu gibi durumlarda da idari para cezası uygulanmamaktadır.

3-İşverenlerin, işyeri sahiplerinin, alt işverenlerin ya da sigortalıyı devir alan işverenlerin iradesi dışında oluşan mecburi gaybubetler (kaybolma hali) idari para cezası uygulanmaması açısından mücbir sebep sayılmaktadır.

Ancak, burada belirtilen durum da gerçek kişiler için geçerli olup, tüzel kişiliğe sahip işverenler için söz konusu olmamaktadır.

4- İşverenlerin, işyeri sahiplerinin, alt işverenlerin ya da sigortalıyı devir alan işverenlerin iradesi dışındaki nedenler dolayısıyla defter ve belgelerin elden çıkması hali de belgelendirilmek kaydıyla idari para cezası uygulanmamasını gerektiren mücbir sebep olarak kabul edilmektedir.

Örneğin, vergi incelemesi için vergi denetim elemanları tarafından incelenmekte olan defter ve belgelerin, bu inceleme süresi içerisinde SGK denetim elemanına ibraz edilememesi halinde idari para cezası uygulanmamaktadır.

Mücbir sebepler dolayısıyla kesintiye uğrayan kayıt ibraz süresi, bu sebeplerin ortadan kalktığı tarihten itibaren kaldığı yerden başlatılmak suretiyle saptanacak belge verme süresi içinde de kayıtların ibraz edilmemesi halinde, bu kez saptanan sürenin son gününde geçerli olan asgari ücret üzerinden idari para cezası uygulanmaktadır.

Sonuç olarak; kayıt dışı istihdamla mücadele ve SGK’nın ana gelir kaynağı olan sigorta primlerinin tahsilinin sonuçsuz kalmaması amacıyla diğer mevzuatların aksine sosyal güvenlik mevzuatında işyeri kayıt ve belgelerinin saklanma süresi daha uzun belirlenmiş olup, denetim elemanları tarafından ibrazı istendiğinde de 15 gün içinde ibraz edilmesi zorunlu olduğundan, yüksek miktardaki idari para cezalarıyla karşılaşmamak için sosyal güvenlik yönünden işyeri kayıt ve belgelerinin saklanma ve ibraz edilme sürelerine dikkat edilmesi gerekmektedir.

(Kaynak: Celal Özcan / Ekonomim.com | 22.12.2023)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Beyannamelerin Verilme ve Ödeme Süreleri Uzatıldı

Beyannamelerin Verilme ve Ödeme Süreleri Uzatıldı

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Nakdi Sermaye İndiriminde Gelir Kavramı: Gelirlerinin %25'i Nasıl Hesaplanmalı?

Nakdi Sermaye İndiriminde Gelir Kavramı: Gelirlerinin %25'i Nasıl Hesaplanmalı?

-

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

-

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

-

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

-

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

-

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

-

Katma Değer Vergisi Beyannamesinde Değişiklik

Katma Değer Vergisi Beyannamesinde Değişiklik

-

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

-

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV