Vergi Uzmanı Koray Ateş

Vergi Uzmanı Koray Ateş

Devreden SGK Matrahı Uygulamasının Hatalı Olması Hangi Risklere Yol Açar?

2008 yılında yürürlüğe giren sosyal güvenlik reformu ile getirilen yeni uygulamalardan biri de devreden/sarkan matrah uygulamasıdır.

Devreden matrah uygulamasının getiriliş amacı, çalışanların ücretlerinin düşük gösterilip, buna karşın prim, ikramiye gibi yan haklarının yüksek gösterilmek suretiyle SGK üst sınırını aşan ödemelerden kaynaklanan sigorta primi kaybının önlenmek istenmesinden kaynaklanmaktadır.

Sosyal güvenlik mevzuatına göre, sigortalının çalışmasının karşılığı olarak zamana göre, götürü, yüzde usulüne göre veya bahşiş şeklinde yapılan ya da sigortalıya tam bir çalışma karşılığı olmadan kanundan dolayı işverenin yanında çalıştığı süre ile bağlantılı olarak (yıllık izin ücreti, hafta tatili ücreti, ulusal bayram ve tatil günlerinde ödenen ücretler gibi) yapılan ödemeler ile kıdem zammı, vardiya zammı, gece zammı, yıpranma zammı, eleman teminindeki güçlük zammı, makam tazminatı, özel hizmet tazminatı, iş riski zammı, ek görev ücreti, meslek tazminatı gibi işçinin çalışmasının karşılığı olarak çeşitli adlar altında yapılan ödemeler, “ücret”, Sigortalının daha verimli çalışmasını ve işyerindeki üretimin arttırılmasını sağlamak için sigortalının gösterdiği başarıya göre yapılan ödemeler, “prim”, İşverenin sigortalılardan duyduğu memnuniyeti belirtmek ya da işyerine olan aidiyet duygusunu artırmak amacıyla sigortalıların başarısına ve verimliliğe bağlı olmaksızın yılbaşı, bayram, işyerinin kuruluş yıl dönümü, işçilerin evlenmesi gibi durumlara göre, yapılan ödemeler, “ikramiye”, Olarak nitelenmektedir.

Bu çerçevede, “ücret” niteliğindeki ödemeler ne zaman ödendiği üzerinde durulmaksızın hak edildikleri aya mal edilmek suretiyle, “ücret niteliği dışındaki diğer ödemeler” (prim, ikramiye, yakacak parası, yol parası vd.) ise ödendiği ayın sigorta primine esas kazancına dahil edilerek sigorta primi kesintisi yapılması gerekmektedir.

Ancak, sigortalıların prime esas kazanç tutarlarının hesaplanması sırasında, ücret dışında sigortalılara ödenmekte olan prim, ikramiye gibi ödemelerin ücret ile birleştirilerek prime tabi tutulması durumunda, bazı sigortalıların aylık prime esas kazanç tutarı, prime esas kazancın üst sınırını aşabilmektedir.

Bu durumda, sigortalılara, ücretinin yanı sıra prime esas kazanca dahil edilebilecek nitelikte ücret dışında ödeme yapılması halinde, bu nitelikteki ödemeler, prime esas günlük kazanç üst sınırının otuz katı aşılmamak kaydıyla sigorta primine tabi tutulması, buna karşın her iki kazanç toplamının üst sınırı aşması halinde, ücret dışındaki ödemenin üst sınırı aşan kısmı, prime esas üst sınırı dikkate alınarak en fazla takip eden iki ayın prime esas kazanç tutarına dahil edilmesi gerekmektedir.

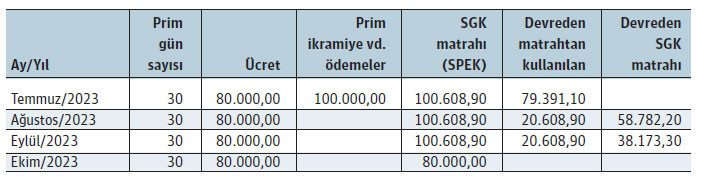

Örnek- Aylık brüt ücreti 80.000,00 TL olan (A) sigortalısına, 2023/Temmuz ayında brüt 100.000 TL ikramiye ödendiği varsayıldığında, devreden SGK matrahı ve SGK bildirimlerinin aşağıdaki şekilde olması gerekmektedir.

Sigortalılara, ücretsiz izin, istirahat gibi çeşitli nedenlerle ay içinde çalışmasının bulunmadığı ve ücret ödenmediği aylarda prime esas kazanca dahil olacak nitelikte ücret dışında bir ödeme yapılması halinde, ücret dışındaki bu ödemeler, ödemenin yapıldığı ayda sigortalının prim ödeme gün sayısının bulunmaması nedeniyle ödemenin yapıldığı tarihi takip eden iki ayı geçmemek üzere ilgili ayların prime esas kazancına dahil edilecek, buna karşın ödemenin yapıldığı tarihi takip eden iki ayda da ücret ödemesine hak kazanılmadığı durumlarda, ücret dışındaki bu ödemeler prime esas kazanca dahil edilmeyecektir.

Çalışanların ücret hesaplamalarına ilişkin bordro programlarının yukarıda açıklamaya çalıştığımız şekilde devreden/sarkan SGK matrahını takip ediyor olması gerekmektedir.

Bordro programlarının devreden/sarkan SGK matrahını takip edecek şekilde kurgulanmamış veya hatalı kurgulanmış olması, SGK’ya eksik sigorta primi ödenmesine, çalışanların SGK matrahlarının eksik bildirilmiş olmasına bağlı olarak hastalık, analık, iş kazası ve meslek hastalığı nedeniyle SGK’dan alacakları geçici ve sürekli iş göremezlik ödenek ve gelirlerinin, emekli aylıklarının daha düşük hesaplanmasına yol açacaktır.

Olası bir SGK denetiminde, devreden/sarkan SGK matrahının iki ay takip edilmemesi nedeniyle eksik sigorta primi ödendiğinin tespit edilmesi durumunda, hem prim aslı gecikme cezası/gecikme zammı uygulanarak tahsil edilecek, hem de geriye doğru verilecek veya resen Kurumca düzenlenecek olan ek prim belgelerinden dolayı her ay için iki asgari ücret idari para cezası uygulanacaktır.

Bunun dışında, sigortalıların prime esas kazançlarının eksik bildirildiğinden bahisle işyerinin yararlandığı asgari ücret destekleri (İşsizlik Sigortası Fonunca karşılanan tutarlar) iptal edilip, gecikme cezası ve gecikme zammıyla birlikte geri alınacaktır.

Dolayısıyla, işyerlerinin yukarıda belirtilen risklerle karşılaşmamak için bordro programlarının devreden/sarkan SGK matrahını takip edecek şekilde kurgulanıp kurgulanmadığını, kurgulanmış ise doğru bir şekilde tanımlama yapılmış olup olmadığını kontrol etmelerinde fayda vardır.

(Kaynak: Celal Özcan / Ekonomim.com | 01.09.2023)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Tahsil Edilemeyen Alacak Değersiz Alacak Olarak Gider Yazılabilir Mi?

Tahsil Edilemeyen Alacak Değersiz Alacak Olarak Gider Yazılabilir Mi?

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

Geçmişe Yönelik Mükellefiyet Tesisinde Yükümlülükler

Geçmişe Yönelik Mükellefiyet Tesisinde Yükümlülükler

-

Alt taşeronlara yaptırılan yapım işlerinde tevkifat

Alt taşeronlara yaptırılan yapım işlerinde tevkifat

-

Turizm konaklama tesislerine yeni SGK prim teşviki

Turizm konaklama tesislerine yeni SGK prim teşviki

-

Serbest Bölgelerde Elde Edilen Kazanç Hangi Hallerde Kurumlar Vergisinden İstisnadır?

Serbest Bölgelerde Elde Edilen Kazanç Hangi Hallerde Kurumlar Vergisinden İstisnadır?

-

SGK Primlerinin Eksik Yatırılması ve İşçinin Haklı Fesih Hakkı (Gizlenen Emek, Eksilen Gelecek)

SGK Primlerinin Eksik Yatırılması ve İşçinin Haklı Fesih Hakkı (Gizlenen Emek, Eksilen Gelecek)

-

İşçinin İş Yeri Dışında Suç İşlemesi Ve Tutuklanması

İşçinin İş Yeri Dışında Suç İşlemesi Ve Tutuklanması

-

Yapım İşleri ile Bu İşlerle Birlikte İfa Edilen Mühendislik-Mimarlık ve Etüt-Proje Hizmetlerinde Tevkifat

-

Yarı-tam mükellefiyette bir sorun

-

'Mükellef Hakları Kurulu' Konusunda 'Mükellef - Meslek - İdare' İşbirliği Şarttır

'Mükellef Hakları Kurulu' Konusunda 'Mükellef - Meslek - İdare' İşbirliği Şarttır

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV