YMM Yaşar Çatalkaya

YMM Yaşar Çatalkaya

Şirketler 2022 Kazançlarından Hangi Oranda Vergi Ödeyecek?

2022 Yılı Merkezi Yönetim Bütçe Kanununa göre 2022 yılında yaklaşık 1,430 trilyon TL brüt vergi toplanacaktır. Vergi gelirlerinin 183 milyar TL’si yani yaklaşık %13’ü kurumlar vergisinden oluşmaktadır. Bütçe gelirlerinde önemli bir paya sahip kurumlar vergisi daha ziyade anonim ve limited şirketler gibi sermaye şirketleri tarafından ödenmektedir.

Birçok istisna, indirim ve teşvik hükümlerinin uygulandığı kurumlar vergisinde son dönemlerde “oran” konusunda birçok düzenleme yapılmıştır. Yakın zamanda çıkarılan torba kanunlarda gerek yüksek oranda vergileme gerekse bazı alanları/sektörleri teşvik etme gayesiyle farklı kurumlar vergisi oranları belirlenmiştir.

En sıcak düzenleme kurumların ihracat ve üretim kazançlarına getirilen 1 puanlık oran indirimidir. Konuyla ilgili gelir idaresi ayrıntılı tebliğ taslağı yayımlamıştır. Bu yazımızda taslağı da göz önünde bulundurarak ve fakat ayrıntıya girmeksizin 2022 yılında kurum kazançları üzerinden kurumların hangi oranda vergi ödeyeceği konusunu ele alacağız.

Genel oran

5520 sayılı Kurumlar Vergisi Kanununun 32.maddesine göre kurumlar vergisinde genel oran %20’dir. Takvim yılının 3’er aylık dönemleri itibarıyla ödenen geçici vergide de aynı oran uygulanır. Bu oran diğer bir tabirle kurumlar vergisinin kalıcı oranıdır (7394 sayılı Kanunla yapılan değişikliklere ilişkin yürürlük tartışmalarına girmiyoruz). Geçici düzenlemeler nedeniyle 2022 yılında genel oran olarak %20 oranı uygulanmayacaktır. Başka bir düzenleme yapılmadığı sürece 2023 yılı ilk geçici vergi döneminden itibaren %20 oranı uygulanacaktır.

2022 yılı kazançları için genel oran

5520 sayılı Kanunun geçici 13.maddesine göre %20 oranı, 2021 yılı kazançları için %25, 2022 yılı kazançları için %23 olarak uygulanmaktadır. Başka bir deyişle 2021 kurum kazançları üzerinden %25 vergi ödeyen kurumlar, bu yıl %23 oranında vergi ödeyeceklerdir. %23 oranı ilk geçici vergi döneminden itibaren uygulanacaktır. Basit bir hesapla vergiye tabi matrahı 10 milyon TL olan şirket, 2022 yılında 2.300.000 TL vergi ödeyecektir.

Bankalar ve finans kurumlarında oran

Bankalar, 6361 sayılı Kanun kapsamındaki finansal kiralama, faktöring, finansman ve tasarruf finansman şirketleri, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sigorta şirketleri gibi finans alanında faaliyet gösteren kurumlarda kurumlar vergisi oranı artırılmıştır. Bu şirketler 2022 yılı ilk geçici vergi döneminden itibaren %25 oranında vergi ödeyeceklerdir. Düzenleme geçici değil kalıcı bir düzenleme olduğundan banka ve finans kurumları için artık yüksek oranlı kurumlar vergisi oranına geçildiğini söyleyebiliriz.

Borsaya açılan şirketlerde durum ne?

Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumların halka arz döneminden başlayarak beş hesap dönemine ait kurum kazançlarına kurumlar vergisi oranı 2 puan indirimli uygulanır. Yani bu oran 2021 yılı için %23, 2022 yılı için %21’dir. 2023 yılında kurumlar vergisi oranı %20 olarak uygulanacağından 2023 yılında bu şirketler için oran %18 olacaktır.

Vergiye tabi matrahı 10 milyon TL olan şirket 2022 yılında 2.100.000 TL vergi ödeyecektir. Aynı matrahla şirketin 2023 yılında ödeyeceği vergi 1.800.000 TL olacaktır.

İhracat yapan kurumlar

Mal ve hizmet ihracatı yapan kurumların 2022 yılından itibaren münhasıran ihracattan elde ettikleri kazançlarına kurumlar vergisi oranı 1 puan indirimli uygulanacaktır. Bu durumda 2022 yılı için bu kurumların ihracattan elde ettikleri kazançlarına %22, diğer kazançlarına %23 oranı uygulanacaktır.

10 milyon TL kazancının yarısını ihracattan elde ettiğini varsaydığımız kurumun 2022 yılında ödeyeceği vergi 2.300.000 yerine (5.00.0000 x 0,22) + (5.000.000 x 0,23) = 2.250.000 TL olacaktır.

Üretim faaliyetiyle uğraşan kurumlar

Sanayi sicil belgesine sahip ve fiilen üretim faaliyetiyle uğraşan kurumların münhasıran üretim faaliyetinden elde ettikleri kazançlarına kurumlar vergisi oranı 1 puan indirimli uygulanır. Bu durumda 2022 yılı için bu kurumların üretimden elde ettikleri kazançlarına %22, diğer kazançlarına %23 oranı uygulanacaktır.

Üretim kazançlarının ihracata isabet eden kısmı için ihracata uygulanan indirimli oran ayrıca uygulanmaz. Ancak bir şirket aynı anda üretim ve ihracatla uğraşıyor ve ihraç ettiği mallar ürettiği mallardan oluşmuyorsa, üretimden ve ihracattan elde ettiği kazançlarına ayrı ayrı %22 oranını uygulayabilir.

10 milyon TL kurum kazancının 5 milyon TL’si üretim kazancından (iç piyasa), 5 milyon TL’si ihracattan (al sat) oluşuyorsa kazancın yarısına ihracat kaynaklı, diğer yarısına da üretim kaynaklı indirimli oran uygulanacaktır. Bu durumda şirket 2022 yılında 2.300.000 yerine 2.200.000 TL vergi ödeyecektir.

Hesaplamadaki zorluk

Tebliğe göre işletmelerin ihracat faaliyetlerinin yanı sıra diğer faaliyetlerinden elde ettiği kazançlarının da bulunması halinde ihracattan kaynaklanan ve 1 puan indirim uygulanacak matrah, ihracattan elde edilen kazancın ticari bilanço karına oranlanması suretiyle tespit edilecektir.

Bu hesaplamada ticari bilanço karı bilinmektedir. Öte yandan ihracattan kaynaklı hasılatın hesabı nispeten mümkün olmakla birlikte, faaliyetle ilgili tüm giderlerin düşüldüğü ihracat kazancının hesaplanması kolay değildir. Bunun için ihracat kazancını doğrudan ve dolaylı ilgilendiren tüm kalemlerin ayrıştırılabilir bir biçimde takip edilmesi, müşterek giderlerin ise bir anahtar vasıtasıyla dağıtılması gerekir. Bu durum özellikle farklı faaliyet alanları bulunan ve/veya büyük ölçekli firmalar açısından hayli zordur. Üretime uygulanan indirimli oranda da aynı sıkıntı vardır.

Bu nedenle ayrıştırma yapamayan firmalar için hasılat bazlı hesaplama yapmayı elveren düzenleme yapılmasını önermekteyiz. Bu durumda örneğin ihracat hasılatı toplam hasılata oranlanıp bu orana tekabül eden matraha indirimli oran uygulanabilir.

Borsaya açılan ihracatçı/üretimci şirketler

İhracatla/üretimle ilgili indirimli oran, Kanunun 32.maddesi kapsamındaki diğer indirimler uygulandıktan sonraki kurumlar vergisi oranı üzerine uygulanır.

Bu durumda en az %20 oranında borsaya açılan şirketler 5 sene boyunca hem 2 puanlık hem de ihracatçılara/üreticilere uygulanan 1 puanlık indirimden yararlanır.

2022 yılında %20 oranında borsaya açılan şirketin tüm kazancının ihracat ve üretimden kaynaklandığını ve bu şirketin 2022 yılında matrahının 10 milyon TL olduğunu düşünürsek bu şirket 2022 yılında (23-2-1) = %20 oranında vergi ödeyecektir. Buna göre şirketin ödeyeceği vergi 2.300.000 TL yerine 2.000.000 TL olacaktır. Aynı şirketin 2023 yılı kazançlarına uygulayacağı vergi oranı %17 olacaktır.

Yatırım teşvik belgeli yatırımlar

Kurumlar vergisi kanunun 32/A maddesine göre yatırım teşvik belgesine bağlanan yatırımlardan elde edilen kazançlar, yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren yatırıma katkı tutarına ulaşıncaya kadar indirimli oranlar üzerinden kurumlar vergisine tabi tutulur.

Kanunun 32/A maddesi kapsamında indirimli kurumlar vergisinden yararlanacak olan mükelleflerin aynı dönemde üretim veya ihracat faaliyetlerinden kazanç elde etmiş olmaları halinde, hem Kanunun 32. maddesi kapsamında 1 puanlık indirimden hem de 32/A maddesi kapsamında indirimli kurumlar vergisinden aynı anda yararlanabilir.

Bu durumda, öncelikle matraha 1 puanlık indirim uygulanacak sonrasında ise tespit edilen indirimli bu orana Kanunun 32/A maddesi kapsamındaki vergi indirimi oranı uygulanacaktır.

Örneğin şirketin 2022 yılında 10 milyon TL kurumlar vergisi matrahı bulunduğunu, matrahın tamamının 32/A maddesi kapsamında indirimli kurumlar vergisine tabi olduğunu ve vergi indirim oranının %80 olduğunu varsayalım. Şirketin kazancının tamamının da ihracattan kaynaklandığını düşünürsek bu durumda öncelikle kazancın tamamına indirimli oran (%22) uygulanacaktır. Matrahın tamamına Kanunun 32/A maddesi kapsamında indirimli kurumlar vergisi uygulanacağı için yatırım teşvik belgesindeki %80 vergi indirim oranı uygulandığında vergi oranı [%22 - (%22 x %80)] = %4,4 olacaktır.

Aynı şirketin 2022 yılında %20 oranında halka açıldığını varsayarsak vergi oranı [%20 – (%20 x %80)] = %4 olacaktır.

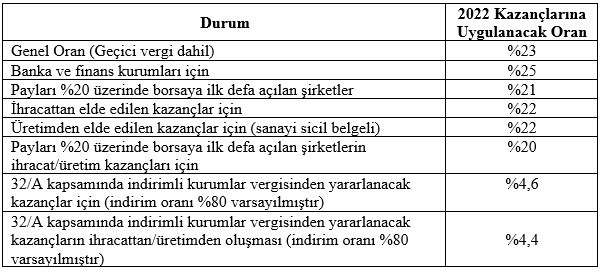

Özet Tablo

(Kaynak: Mustafa Ak / Dünya Gazetesi | 13.05.2022)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Beyannamelerin Verilme ve Ödeme Süreleri Uzatıldı

Beyannamelerin Verilme ve Ödeme Süreleri Uzatıldı

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Nakdi Sermaye İndiriminde Gelir Kavramı: Gelirlerinin %25'i Nasıl Hesaplanmalı?

Nakdi Sermaye İndiriminde Gelir Kavramı: Gelirlerinin %25'i Nasıl Hesaplanmalı?

-

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

-

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

-

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

-

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

-

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

-

Katma Değer Vergisi Beyannamesinde Değişiklik

Katma Değer Vergisi Beyannamesinde Değişiklik

-

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

-

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV