YMM Yaşar Çatalkaya

YMM Yaşar Çatalkaya

İthalattaki KDV Uygulaması Yeniden Gözden Geçirilmeli

26 Ocak Dünya Gümrük Günü geçen haftanın en önemli gündem maddesiydi. Son yıllarda bu günün daha coşkulu kutlandığına şahit oluyoruz. Bunun özellikle küresel salgın ile tedarik zincirinde yaşanan problemlerin aşılmasında gümrüklerin oynadığı hayati rolden kaynaklandığını söyleyebiliriz. Gümrükleme süreçlerinin bu dönemde kesintiye uğramadan devam etmesi ve bu süreçteki olumsuzlukları aşmada alınan hızlı aksiyonlarla çözümler üretilmesi gerçekten takdir edilesi başarılardı. Bu bağlamda bakanlık personelimizden gümrük müşavirlerimize, şirketlerin dış ticaret bölümlerinde çalışanlardan dış ticaret ile uğraşan akademisyen ve öğrencilere kadar tüm paydaşlarımızın gününü tekrar kutluyorum.

Bu günlerde yaşanan enerji krizi ile fabrikalarda üretimlerin durması ve ihracatta siparişlerin zamanında yerine getirilememesi çok önemli bir konu olarak karşımıza çıkıyor. İlgililerin açıklamalarından bu sorunun uzun sürmeyeceği anlaşılsa da burada bir konunun özellikle altını çizmek gerekiyor. Son dönemde ülkemizin Çin’e bir alternatif olma ve tedarik zincirinin yeni güvenilir pazarı olma potansiyeli konuşulurken bu sorunun ortaya çıkması ülke algısı açısından olumsuz bir etki yarattı ve maalesef bu olumsuz etki devam ediyor. Yabancı yatırımcıların, tedarikçilerin ve ihracatçıların tedarik zincirinde sürdürülebilirliklerinin sağlanması ve yeni yatırımların hayata geçirebilmesi açısından bu konunun acilen çözülmesi gerekiyor.

Tedarik zinciri konusu oldukça önemli. Bu konuyu ilerleyen günlerde daha detaylı konuşacağız. Ancak bugün biraz teknik birkaç konuyu paylaşmak istiyorum. Bu aralar gündemde Katma Değer Vergisi’ne (KDV) yönelik değişiklikler takip ediliyor. Bu kanun gümrük tekniği açısından oldukça önemli. Diğer taraftan KDV açısından da gümrük tekniği önemli. Her iki uygulama, bazı çelişkiler ve farklı uygulamalara neden oluyor. Bunların başında ödeme süreleri geliyor. Yurt içinde ödenecek KDV, izleyen ayın 26’sına kadar ödenirken, ithalat işlemlerinde ithalat vergileri ödenmeden eşya teslim edilemeyeceği için ithalatta KDV’nin daha kısa süre içinde ödenmesi gibi bir gerçek ortaya çıkıyor.

Gözetim uygulamasında devreden KDV, sorunu çözümsüz kılıyor

İthalatta gözetim uygulamasına ilişkin KDV sorununu daha önce de köşemizde dile getirmiştik. Burada ana sorun; izin alma sürecinden kaçınmak için ya da izin alınmaması nedeniyle eşyanın gerçek bedelinin gözetim tutarının üzerine çıkartılarak fiktif bir KDV ödemesi olarak karşımıza çıkıyor.

Konuyu bir örnek ile anlatalım. Mal bedeli aslında 30 TL olan ama gözetim nedeniyle 50 TL üzerinden %18 KDV ile 9 TL KDV ödeyen firma, ödenen bu KDV'yi "191 İndirilecek KDV" hesabına girecek ve yurt içinde 40 TL'ye sattığı aynı ürüne ilişkin %18 KDV ile 7,2 TL KDV hesaplayıp "391 Hesaplanan KDV" hesabına girecektir. Dolayısıyla bu işlem sonucunda 191 İndirilecek KDV hesabı, 391 Hesaplanan KDV hesabına göre 1,8 TL (9 TL – 7,2 TL) daha fazla olacaktır. Bu işlemin sürekli bu şekilde tekrar etmesi, firmanın önemli seviyede devreden KDV pozisyonuna düşmesine neden oluyor.

İthalatta ödenen vergiden KDV tahsil ediliyor

KDV Kanunu’nda iki matrah bulunuyor. İlki yurt içi teslimde ortaya çıkıyor. Hepimiz alışveriş yaparken bu KDV matrahına şahit oluyoruz. Aldığımız ürün veya hizmet bedelleri ne ise bunun üzerinden KDV hesabı yapılıyor (KDVK md. 20). Ancak ithalatta bu matrah için farklı bir hesaplama yapılıyor (KDVK md. 21). İthalata konu eşyanın bedeline taşıma bedeli, taşımaya yönelik sigorta, ithali sırasında ödenen vergiler/resimler/harçlar, vergilenmemiş her türlü giderler (liman masrafları, yükleme-boşaltma maliyetleri) ekleniyor ve bu tutar üzerinden KDV hesaplanıyor. Bu durum sadece bizim için değil, Avrupa Birliği’ndeki (AB) uygulamada da bu şekilde.

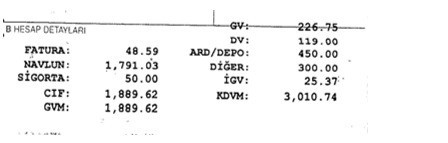

Çarpıcı olması adına aşağıdaki örneği paylaşmak istiyoruz. Fatura tutarı 48,59 TL olan bir ürünün kanun gereği eklemeler ile KDV matrahı 3.010,74 TL’ye ulaşıyor. KDV matrahı eşya bedelinin 62 katı oluyor ve ödenen KDV eşya bedelinden daha fazla olabiliyor.

Muhasebat Genel Müdürlüğü verilerine göre, 2021 yılında toplanan KDV 385 milyar TL tutarında. Bu tutarın %67’sinin ise ithalden alınan KDV olduğu görülüyor. Bunun nedeni olarak ithalatın yüksekliği, gözetim uygulamaları gibi birçok konu söylenebilir. Ama ithalattaki matrah tespit yönteminin de buna katkı sağladığını belirtmek gerekiyor. Bu arada dikkatinizi çekmiştir sanırım, bütçede planlanan KDV tutarının üzerine çıkıldığı görülüyor.

|

2021 Yılı KDV (Bin TL) |

Toplam |

Bütçe Hedefi |

|

Dahilde Alınan Katma Değer Vergisi |

123.443.773 |

71.578.551 |

|

İthalde Alınan Katma Değer Vergisi |

261.884.974 |

194.922.666 |

Ne yapılmalı?

KDV üzerinde birçok değişiklik konuşuluyor. Ancak bu değişiklikler konuşulurken gümrük uygulamalarının da gözden geçirilmesi gerekiyor. KDV Kanunu gereği ithalatta alınan bu vergide Gümrük Kanunu’nun usul ve esasları tatbik ediliyor. Gümrük kanunu açısından da bir ithalat vergisi gibi işlem görüyor. Bu durumda yurt içi ile ithalat arasında bir uyumsuzluğa neden oluyor. Burada en öne çıkan konu ödeme süresi. Yurt içindeki teslime göre ithalatta KDV bir anlamda peşin ödeniyor. Yaklaşık 1 veya 1,5 aylık geç ödeme imkanından ithalatçı yararlanamıyor. Bir düzenleme ile ithalattaki KDV’nin de yurt içi KDV beyannamesi ile vergi dairesine ödenmesi sağlanabilir.

Yine yıllardır gündemde olan gözetim uygulaması ile de ithalatta ödenen KDV matrahı fiktif olarak artırılarak devreden KDV oluşmasına katkı sağlanıyor. Yansıtılabilen bir vergi olarak tanımlanan ve en bilinen dolaylı vergi olan KDV üretici üzerinde ciddi bir yük olarak karşımıza çıkıyor. Aslında beklentimiz gözetim uygulamasının bir zımni vergi gibi kullanılmamasıdır. Ancak mutlaka uygulanacak ise, sadece gümrük vergisi için tatbik edilmesine ve KDV matrahına dahil edilmemesine yönelik bir düzenleme yapılabilir.

Yine buna ilave olarak, ithalattaki KDV matrah hesaplamasında mal bedeline eklenen unsurlar da dikkate alındığında ithalatçılar mal bedelinden çok yüksek bir tutar üzerinden KDV ödüyor. İthalatta ödenen vergilerden bile bir KDV hesaplaması yapılıyor. Bu konunun temel KDV tekniği açısından dikkate alınması gerekiyor. Çünkü bu bakış açısı sadece bize özgü değil. Bu nedenle bu konunun öncelikli olarak akademik camiada tartışılması gerekiyor. Özellikle ithalatta ödenen bir vergi ile nasıl bir katma değer yaratıldığı konusunun irdelenmesi gerekiyor.

Belki de daha da önemlisi, mal bedeli dışında gerek gözetim gerekse ilave matrah unsurları nedeniyle ödenen KDV’nin günün sonunda tüketici üzerine kalması. Tüketicinin bu vergileri yansıtma imkanı bulunmuyor. Yurt içinde mal bedeli üzerinden bir KDV ödenirken aynı ürün ithal edildiğinde mal bedelinin oldukça üzerinde KDV ödeniyor ve fazla ödenen KDV tutarı da tüketiciye yansıtılıyor. İthalat işlemlerimizin de oldukça fazla olduğunu düşündüğümüzde tüketicinin ödediği KDV tutarı da artıyor. Bu da gelir dağılımını ve vergide adalet duygusunu zedeliyor.

(Kaynak: Sercan Bahadır / Dünya Gazetesi | 02.02.2022)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Beyannamelerin Verilme ve Ödeme Süreleri Uzatıldı

Beyannamelerin Verilme ve Ödeme Süreleri Uzatıldı

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

Nakdi Sermaye İndiriminde Gelir Kavramı: Gelirlerinin %25'i Nasıl Hesaplanmalı?

Nakdi Sermaye İndiriminde Gelir Kavramı: Gelirlerinin %25'i Nasıl Hesaplanmalı?

-

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

Dövizli Finansal Kiralamada (Leasing) Faiz ve Kur Farkı Giderleri

-

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

İşten Çıkarmada Usul Hatası - Haklı Neden ile Geçerli Neden Ayrımı

-

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

Muhasebe Kayıtlarında Zaman Aşımı ve Kayıt Düzeni: VUK 219. Madde Işığında 'Toplu Kayıt' Yanılgısı

-

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

Kazançları Basit Usulde Tespit Edilen Mükelleflerin KDV Karşısındaki Durumu

-

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

SGK yemek yardımı istisnasında yeni dönem ve dikkat edilmesi gerekenler

-

Katma Değer Vergisi Beyannamesinde Değişiklik

Katma Değer Vergisi Beyannamesinde Değişiklik

-

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

Dijital Vergi Dairesine Yeni Eklenen Hizmetlere İlişkin Duyuru

-

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

Geçici Vergide Dikkat Edilmesi Gereken Hususlar

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV