Dr. Mustafa Alpaslan

Dr. Mustafa Alpaslan

Kurumlar Vergisinde Oran Sorunu

Vergi sisteminin basitleştirilmesi, özünde kayıt dışı ekonominin önlenmesiyle de yakından ilgilidir. Ancak son yıllarda yapılan değişiklikler, teşvik gibi çeşitli amaçlarla da olsa, sistemi basitleştirmekten ziyade karmaşıklaştırdı.

Vergi yasalarında yapılan değişikliklerin hemen tamamının gerekçesinde üç nokta dikkati çeker. Bunlar; verginin tabana yayılması, kayıt dışı ekonominin önlenmesi ve vergi sisteminin basitleştirilmesi. Ben mesleğe başladığımdan bu yana bu hedefler hep genel gerekçelerde yer alır. Ama bir türlü gerçekleşmez. Bu nedenle bundan sonraki tasarıların gerekçelerinde de eminim yer alacaktır.

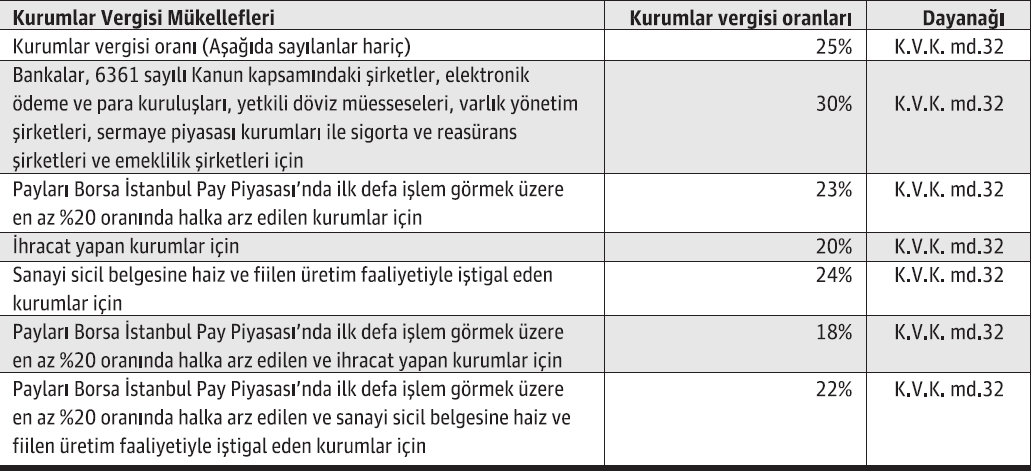

Vergi sisteminin basitleştirilmesi, özünde kayıt dışı ekonominin önlenmesiyle de yakından ilgilidir. Ancak son yıllarda yapılan değişiklikler, teşvik gibi çeşitli amaçlarla da olsa, sistemi basitleştirmekten ziyade karmaşıklaştırmaktadır. Buna en güzel örneklerden biri de kurumlar vergisinin oranıdır. Özellikle 2020’den bu yana her yıl oran değişikliği yaşandığı gibi, tek oran son yıllarda dallara ayrılmaktadır. Aşağıda 2023 yılı kazançlarına uygulanacak kurumlar vergisi oranlarını yasal dayanakları ile birlikte bir tablo olarak sunuyorum.

Bu tabloda belirtilen oranlar 7456 sayılı Kanun sonrasına aittir ve 1.10.2023 tarihinden itibaren verilmesi gereken beyannamelerden başlamak üzere; kurumların 2023 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere belirlenen oranlardır. Dolayısıyla bu oranlar 17 Ekim sonuna kadar verilmesi gereken 3. Dönem geçici vergi beyannamelerinde de uygulama olanağı bulacaktır. Özel hesap dönemine tabi olan kurumların ise 2023 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanacaktır.

Bu tabloyu uygulamak o kadar kolay değildir. Örneğin sanayi sicil belgesine haiz olarak üretim yapan bir kurumun aynı zamanda ihracat gelirinin de bulunması ve hatta aynı yıl halka açıldığını düşünürseniz, kurum kazancına uygulanacak oranı belirlemek, bir başka deyişle ilgili oranın matrahını tespit etmek hiç de kolay değildir.

Bence, maksat teşvik de olsa sistemi karmaşıklaştıran düzenlemelerden kaçınmak, teşvikleri oranlarla sağlamaya çalışmak yerine uygulaması daha basit istisnalar ile yaşama geçirmek amacın gerçekleşmesine daha fazla hizmet edecektir. Nitekim mülga kurumlar vergisinde bu yol izlenmiştir. Şimdi bu yolun terkinin olumlu sonuç vereceğini düşünmüyorum.

(Kaynak: Bumin Doğrusoz / Ekonomim.com | 05.10.2023)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

SGK Genelgesi 2026/20 Yayınlandı

SGK Genelgesi 2026/20 Yayınlandı

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

Vergi Usul Kanunu Genel Tebliği (Sıra No: 531)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 594)

Vergi Usul Kanunu Genel Tebliği (Sıra No: 531)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 594)

-

Mükellefler Tarafından Cezalarda İndirim (VUK md. 376) Talep Edildikten Sonra Dava Açma Süresi İçerisinde Vergi Mahkemesine Başvuru Mümkün Olabilir Mi?

Mükellefler Tarafından Cezalarda İndirim (VUK md. 376) Talep Edildikten Sonra Dava Açma Süresi İçerisinde Vergi Mahkemesine Başvuru Mümkün Olabilir Mi?

-

Gözetim Kapsamında İthalde Ödenen KDV’nin Durumu ve Bildirimi

Gözetim Kapsamında İthalde Ödenen KDV’nin Durumu ve Bildirimi

-

7590 Sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun

-

Nitelikli Hizmet Merkezlerinde ve Tekno Girişim Şirketlerinde Personele Sağlanan Vergi Teşviklerinde Gelir Vergisi 335 Seri Nolu Tebliğ İle Yapılan Son Değişiklikler

Nitelikli Hizmet Merkezlerinde ve Tekno Girişim Şirketlerinde Personele Sağlanan Vergi Teşviklerinde Gelir Vergisi 335 Seri Nolu Tebliğ İle Yapılan Son Değişiklikler

-

En Sık Yapılan 5 Muhasebe Hatası - 2

En Sık Yapılan 5 Muhasebe Hatası - 2

-

Kamu Özel İş Birliği Modeli ile Yaptırılan Sağlık Tesislerine İlişkin İşletme Döneminde Sunulan Hizmetlerde Tevkifat Uygulaması

Kamu Özel İş Birliği Modeli ile Yaptırılan Sağlık Tesislerine İlişkin İşletme Döneminde Sunulan Hizmetlerde Tevkifat Uygulaması

-

Emeklilik sonrası çalışma ve yasal haklar

Emeklilik sonrası çalışma ve yasal haklar

-

TCMB İhracat Genelgesi'nin "Terkin" Başlıklı 28. Maddesinin Açıklanması

TCMB İhracat Genelgesi'nin "Terkin" Başlıklı 28. Maddesinin Açıklanması

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV