YMM Hasan Aydın

YMM Hasan Aydın

Vedat Erdem

Vedat ErdemSerbest Muhasebeci Mali Müşavir

Bilim Uzmanı

vedaterdem1@gmail.com

TFRS 15 Müşteri Sözleşmelerinden Hasılat Standardında İşlem Fiyatı ile İndirimin Dağıtılması

Küreselleşme neticesinde ticaretin uluslararası boyutlara erişmesi ve artması, mevcut ve potansiyel yatırımcıların alacakları kararlar neticesinde yön verecekleri fonların büyüklükleri, coğrafi sınırları aşan işlem çeşitlilikleri, yeni pazar ve fırsat arayışları beraberinde muhasebe bilgi sistemlerinin de ortak bir dil kullanmasını zorunlu kılmaktadır.

Finansal raporlama açısından işletmelerin ortak paydada buluşması ve aynı dili konuşması adına bugün dünyada yaygın olarak Uluslararası Muhasebe Standartları Kurulu tarafından oluşturulan Uluslararası Finansal Raporlama Standartları (UFRS) kullanılmaktadır. Çeşitli muhasebe hileleri ile muhasebe bilgi sistemlerini çıktılarına olan güven azalmış olup, bu güveni yeniden tesis etmek amacıyla Uluslararası Muhasebe Standartları Kurulu (IASC) tarafından oluşturulan ve ortak bir raporlama diline hizmet eden Uluslararası Muhasebe Standartları gelişen ve değişen şartlar neticesinde sürekli olarak kendilerini güncellemektedirler.

İşletme performansının ve mevcut potansiyeli değerlendirmede hasılat unsuru önemli bir ölçüt olduğu bilinmektedir. Var olan yapıyla devam edilip edilmeyeceği ya da yeni yatırım karaları alınacağı zamanlarda işletme yöneticilerine ve yatırımcılara en iyi yardımcı olacak kalemlerden biri hasılattır.

Uluslararası Muhasebe Standartları Kurulu (IASB) ile Amerikan Finansal Muhasebe Standartları Kurulunun (FASB) aralarındaki uyumsuzlukları ortadan kaldırmak istemesi yeni standart için ortak bir proje yürütülmesine neden olmuştur. Bu maksatla yeni standardı yayınlamak için ortak bir projede buluşmasının nedenleri aşağıdaki gibi sıralanmıştır.

a) Mevcut standarttaki tutarsızlık ve zayıflıkları ortadan kaldırmak.

b) Hasılatı tespit ve tanıma konusunda daha güçlü ve sağlam bir çerçeve oluşturmak.

c) Hasılatın, muhasebeleştirilmesine ilişkin olarak tüm bilgi kullanıcılarına karşılaştırılabilir olmasını sağlamak.

d) Mali tabloların ayrılmaz parçası olan dipnotları nitelik ve nicelik açısından iyileştirmek.

e) İşletmeye ait finansal tabloların hazırlanmasını basitleştirmek.

TFRS 15 Müşteri Sözleşmelerinden Hasılat Standardında 5 Adım Modeli

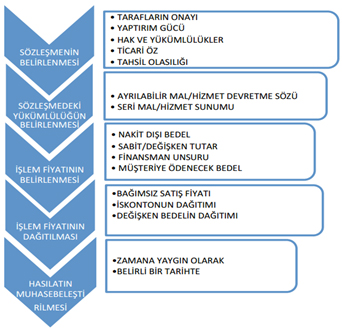

Standart, sözleşmede taahhüt edilen mal ve hizmet devri karşılığında hak edeceği bedeli yansıtan bir tutarla hasılatın finansal tablolara alınması ilkesine uygun olarak yansıtılabilmesi için beş adımlı bir model öngörmektedir.

Standart kapsamında bir müşteri ile yapılan sözleşmeden kaynaklanan hasılatın tespiti ve finansal tabloya yansıtılması sırası aşağıdaki şekilde ifade edilmiştir.

İşlem Fiyatının Belirlenmesi

İşlem fiyatı sözleşmede taahhüt edilen mal ya da hizmetlerin devri karşılığında elde etmeyi beklediği, üçüncü şahıslar adına tahsil ettiği vergiler hariç olmak üzere tutardır. (4) Bir diğer ifade ile sözleşme kapsamında işletmenin transfer yükümlülüğü olan mal ya da hizmeti karşılığında müşterinin ödemesi gereken bedeldir.

Örneğin sözleşmenin işlem fiyatı, birimi 250 TL olan 100 adet dolma kalemin toplamda 1 ay vadeli 25.000 TL tutarında olmasıdır.

İşlem Fiyatının Dağıtılması

Sözleşmede belirlenen işlem fiyatının sözleşme sorumluluklarına dağıtılmasıdır. Amaç her transferde devir karşılığında alınacak olan bedelin tespit edilmesidir.

Sözleşmelerde tek bir yükümlülük var ise işlem fiyatının dağıtılmasına gerek olmamakla beraber, birden fazla yükümlülüğün olması halinde hasılatın zamanlaması ve tutarının doğru olarak muhasebeleştirilmesi için işlem fiyatının dağıtılması gerekir.

Bağımsız satış fiyatı müşteriye taahhüt ettiği mal veya hizmetlerin birini tek başına satması durumunda elde edeceği bedeldir. Bağımsız satış fiyatının en belirgin özelliği bir mal veya hizmetin işletme tarafından müşterilere tek başına satması durumunda esas alınan gözlemlenebilir fiyat olmasıdır. Aşağıdaki örnek ile durum incelenecek olursa;

GÜLBEYAZ DENİZCİLİK işletmesi sözleşme kapsamında müşterisine yat ile birlikte 1 yıllık marina kiralamasını toplamda 430.000 TL’ye satışı konusunda anlaşmaktadırlar. Yat ve marinanın bağımsız satış fiyatları aşağıdaki gibidir.

Yatın bağımsız satış fiyatı:400.000 TL

Marina bağımsız yıllık kiralama bedeli:50.000 TL

İşlem fiyatının 430.000 TL iken ayrı edim yükümlülüklerinin olmasından dolayı standart hükümlerince dağıtılması gerekir.

|

|

Bağımsız Satış Fiyatı |

İşlem Fiyatı |

Bağımsız Satış Fiyatına Göre Yeni Satış Fiyatları |

|

Yat |

400.000 |

430.000 |

382.222 |

|

Marina |

50.000 |

47.778 |

|

|

Toplam |

450.000 |

|

430.000 |

Sonuç olarak sözleşme kapsamında transferi söz konusu olan mal veya hizmetin devri paket halinde olması durumunda, bağımsız satış fiyatları göz önünde bulundurularak işlem fiyatı yeniden belirlenmeli ve muhasebeleştirilmelidir.

İndirimin Dağıtılması

Birden çok mal ve hizmetin aynı sözleşme kapsamında tek paket halinde satılması halinde toplam fiyat bağımsız fiyatların toplamından düşük ise işletme tarafından müşteriye bir indirimin yapılmış olduğudur. Bu indirimin sözleşmedeki mal ve hizmetlerin bağımsız satış fiyatları nispetinde dağıtılması gerekir.

Örneğin GÜLBEYAZ BİLGİSAYAR işletmesi müşterisine bilgisayar, yazıcı ve teknik servis hizmetini bir paket halinde 3.850 TL’ye satışı konusunda sözleşme imzalamışlar. Bağımsız satış fiyatları toplamı (4.000) paket işlem fiyatından (3.850) yüksek olduğu için uygulanan indirim tutarının bağımsız satış fiyatları nispetinde dağıtılarak yeni satış fiyatları aşağıdaki tabloda gösterilmiştir.

|

Mal/Hizmet |

Bağımsız Satış Fiyatı |

İşlem Fiyatı |

Oran |

Yeni Satış Fiyatı |

|

Bilgisayar |

3.000 |

3.850 |

0,75 |

2.887,50 |

|

Servis |

250 |

0,06 |

240,63 |

|

|

Yazıcı |

750 |

0,19 |

721,88 |

|

|

Toplam |

4.000 |

|

1 |

3850 |

Yukarıdaki tabloda işlem fiyatının bağımsız satış fiyatları dikkate alındığında daha düşük olduğu görülmektedir. Aradaki fark indirim şeklinde olduğundan yeni satış fiyatlarının belirlenmesi ve hasılatın bu şekilde muhasebeleştirilmesi önem arz etmektedir.

KAYNAKÇA

CALAYOĞLU, İlker. "TFRS-15'e Göre Yazılım Sektöründeki Sözleşmelerin Hasılatının Hesaplanması ve Tanınması" PESA Uluslararası Sosyal Araştırmalar Dergisi, 2016, 2.2.

KAPLANOĞLU, Emre. "TFRS 15’e Göre İşlem Fiyatının Edim Yükümlülüklerine Dağıtılması Yaklaşımları" Vergi Sorunları Dergisi,2016, Sayı 328

ÖZERHAN, Yıldız - MARŞAP, Beyhan - YANIK, Serap Sebahat. "IFRS 15 Müşterilerle Yapılan Sözleşmelerden Doğan Hasılat Standardının İrdelenmesi" World of Accounting Science, 2015, 17.2.

SABAN, Metin; GÜRKAN, Serhan; VARGÜN, Hakan. TFRS 15 MÜŞTERİ SÖZLEŞMELERİNDEN HASILAT STANDARDI: İNŞAAT SÖZLEŞMELERİ ÜZERİNE BİR UYGULAMA. Muhasebe ve Vergi Uygulamaları Dergisi, 2019, 12.1: 43-64.

TFRS 15 Müşteri Sözleşmelerinden Hasılat Standardı M.d.47,74,81-82

17.06.2019

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Kripto Varlıkların Türkiye’de Vergilendirilmesi: Mevcut Durum, Sorunlar ve Öneriler

Kripto Varlıkların Türkiye’de Vergilendirilmesi: Mevcut Durum, Sorunlar ve Öneriler

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Teşvik Belgesi Kapsamındaki Makinenin Mükellef Tarafından İmal Edilmesi ve Vergisel Sonuçları

Teşvik Belgesi Kapsamındaki Makinenin Mükellef Tarafından İmal Edilmesi ve Vergisel Sonuçları

-

2025 Yılında Bağımsız Denetimde ESG Raporlamasının Rolü ve Önemi

2025 Yılında Bağımsız Denetimde ESG Raporlamasının Rolü ve Önemi

-

SGK’da İşyeri Naklinde Dikkat Edilecek Hususlar

SGK’da İşyeri Naklinde Dikkat Edilecek Hususlar

-

KOBİ’ler İçin Finansal Dayanıklılık: Krizlere Karşı Stratejik Hazırlık

KOBİ’ler İçin Finansal Dayanıklılık: Krizlere Karşı Stratejik Hazırlık

-

Ev Hizmetlisi İçin Hangi Teşvik Kanununu Seçmeliyim?

Ev Hizmetlisi İçin Hangi Teşvik Kanununu Seçmeliyim?

-

Toplu İş Sözleşmesinin Kanuni Esasları

Toplu İş Sözleşmesinin Kanuni Esasları

-

Yedek Akçeler Kanunen Kabul Edilmeyen Gider Midir?

Yedek Akçeler Kanunen Kabul Edilmeyen Gider Midir?

-

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

4760 Sayılı ÖTV Kanununa Ekli (I) Sayılı Liste, ÖTV Kanununun 12 nci Maddesinin (5) Numaralı Fıkrası Uyarınca Güncellenmiştir

-

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

KDV Kanunu Geçici 37 Uyarınca Daha Önce Yenileme, Tadilat ve Onarım Konularında İstisna Belgesi Almış Olan Mükellefleri Bekleyen Tehlike!

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV