YMM Recep Selimoğlu

YMM Recep Selimoğlu

Varlıkları Yurda Getirilmesi Zorunlu Olmayan Durumlar

Varlık Barışında Sayılı Günler

2019 yılına ilişkin yıllık gelir ve kurumlar vergisi beyannameleri verildi. COVID-19 nedeniyle ilan edilen mücbir sebep kapsamında olan sınırlı sayıdaki mükellef için süreç devam ediyor ama artık işlem rutin işleyişe döndü denebilir. Şimdi özelliği olan bir uygulama olarak varlık barışı gündemde. Varlık barışı beyanında son ayın içindeyiz. Yoğun gündem nedeniyle atlanmasın diye konuyu hatırlatmak istedim.

Yaygın ifadesiyle varlık barışı, diğer adıyla kayıt dışı varlıkların ekonomiye kazandırılmasıyla ilgili düzenleme 19 Temmuz 2019 tarihli Resmî Gazete’de yayımlanan 7186 sayılı Kanun’la yapıldı. Konuyla ilgili açıklamalar ise 2 Ağustos 2019 tarihli Resmî Gazete’de yayımlanan tebliğde yapıldı. Varlık barışı uygulaması aslında 2019 sonu itibariyle tamamlanacaktı ancak süreler 30 Aralık 2019 tarihli Resmî Gazete’de yayımlanan Cumhurbaşkanı kararıyla altı ay uzatıldı. Aşağıda yeni takvim çerçevesinde konuyu özetlemeye çalıştım.

Genel çerçeve

Varlık barışı düzenlemesiyle, gerçek ve tüzel kişilere, yurt dışında ve yurt içinde bulunan varlıklarını kayda alma olanağı verildi. Düzenlemeyle ayrıca, varlık barışından yararlanarak Türkiye’ye getirilen veya kayda alınan varlıklar nedeniyle vergi incelemesi veya vergi tarhiyatı yapılmaması öngörüldü.

Kapsama giren varlıklar

Varlık barışı kapsamında yurda getirilecek veya kayda alınacak varlıklar şunlar:

- Yurt dışında bulunan; para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları.

- Yurt içinde bulunan; para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazlar.

Varlığın yurt dışında veya yurt içinde bulunma tarihi

Varlığın geçmişte belli bir tarih itibariyle var olduğunu ispat etme zorunluluğu yok. Verilen süre içinde varlığın yurda getirilmesi veya kayda alınması koşulunun sağlanması yeterli.

Beyan veya bildirim zamanı

Kanuna göre, öngörülen düzenlemeyle getirilen avantajlardan yararlanabilmek için,

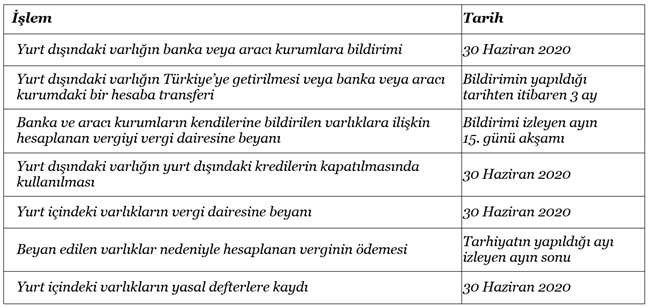

- Yurt dışında bulunan kapsamdaki varlıkların; 30 Haziran 2020 tarihine kadar Türkiye’deki banka veya aracı kuruma bildirilmesi

- Yurt içinde bulunan kapsamdaki varlıkların 30 Haziran 2020 tarihine kadar vergi dairelerine beyan edilmesi ve yasal defterlere kaydedilmesi,

gerekiyor.

Yurt dışındaki varlıkları yurda getirilmesi

Yurt dışında bulunan ve düzenleme kapsamında olan varlıkların, bildirim yapıldığı tarihten itibaren üç ay içinde Türkiye’ye getirilmesi veya Türkiye’deki banka veya aracı kurumlarda açılacak bir hesaba transfer edilmesi gerekiyor.

Varlıkları yurda getirilmesi zorunlu olmayan durumlar

Kapsama giren yurt dışındaki varlıklar, yurt dışında bulunan banka veya finansal kurumlardan kullanılan ve 17 Temmuz itibarıyla kanuni defterlerde kayıtlı olan kredilerin en geç 30 Haziran 2020 tarihine kadar kapatılmasında kullanılabilir. Bu takdirde, defter kayıtlarından düşülmesi kaydıyla, borcun ödenmesinde kullanılan varlıklar için Türkiye'ye getirilme şartı aranmıyor.

Yürürlük öncesi sermaye avansı olarak Türkiye’ye getirilen varlıklar

17 Temmuz 2019 tarihi itibarıyla yasal defterlerde kayıtlı olan sermaye avanslarının, yurt dışında bulunan kapsamdaki varlıkların bu tarihten önce Türkiye'ye getirilmek suretiyle karşılanmış olması hâlinde, söz konusu avansların defter kayıtlarından düşülmesi şartıyla, düzenlemenin avantajlarından yararlanılması mümkün. Düzenlemede geçen defter kayıtlarından düşülmesinden kastedilenin ne olduğu açık değil. Sermaye avansının sermayeye eklenmesinin bu kapsamda olduğu açık. Ancak sermaye avansının ortaklara iade edilmesi veya başka bir hesaba aktarılmasının bu kapsamda olup olmadığı tartışma götürür.

Varlıkların beyan edilecek değeri

Varlıkların hangi değerle beyan edileceği konusunda kanunda bir hüküm yok. Bu konuda Hazine ve Maliye Bakanlığı’na yetki verilmiş. Bakanlık bu yetkisini tebliğde kullanmış ve varlıklar itibariyle bildirim ve beyana esas değerleri belirlemiş durumda.

Buna göre örneğin;

- TL cinsi paranın nominal değeriyle,

- Dövizin, TC Merkez Bankası döviz alış kuruyla,

- Altının rayiç bedeliyle,

- Pay senetleri, tahvil ve bono gibi borçlanma araçlarının; varsa borsa rayiciyle, borsa rayici yoksa rayiç bedeliyle, bu bedel tespit edilemiyorsa alış bedeliyle, bu bedel de belli değilse nominal değeriyle,

- Yatırım fonu katılma belgelerinin, ilgili piyasasında belirlenmiş kapanış fiyatıyla,

- Taşınmazların rayiç bedeliyle,

değerlenmesi gerekiyor.

Tebliğde yer alan açıklamaya göre, beyan edilen veya bildirilen varlıkların elden çıkartılması halinde, satış kazancının tespitinde varlıkların bu şekilde belirlenen değeri esas alınacak.

Ödenecek vergi

Kanun hem yurt dışı hem de yurt içi varlıkların beyan edilen değerinin %1’i kadar vergi ödenmesini öngörüyor.

Vergi ödeme zamanı

Düzenlemeye göre;

- Banka ve aracı kurumlar, kendilerine bildirilen varlıklara ilişkin olarak hesapladıkları vergiyi, bildirimi izleyen ayın on beşinci günü akşamına kadar vergi sorumlusu sıfatıyla bir beyannameyle bağlı bulundukları vergi dairesine beyan edecekler ve aynı sürede vergiyi ödeyecekler,

- Yurt içindeki varlıklar nedeniyle tarh edilen vergi, tarhiyatın yapıldığı ayı izleyen ayın sonuna kadar ödenecek.

Kayda alınacak varlıkların elden çıkartılması

Kayda alınan varlıkların elden çıkarılmasından doğan kazançlar, genel düzenlemeler kapsamında vergilenecek. Varlıkların elden çıkartılmasından doğan zararların ise gelir veya kurumlar vergisi uygulaması bakımından gider veya indirim olarak dikkate alınması da mümkün değil.

Düzenlemeden yararlanmanın sağladığı avantajlar

Kanun, varlık barışından yararlanarak Türkiye’ye getirilen veya kayda alınan varlıklar nedeniyle vergi incelemesi veya vergi tarhiyatı yapılmamasını öngörüyor. Ancak bu olanak, bildirilen veya beyan edilen verginin vadesinde ödenmesi ve istenen diğer koşulların yerine getirilmesi şartıyla sağlanıyor.

Takvim

Varlık barışı uygulamasında öngörülen takvimi yukarıda özetledim. Topluca görmek isteyenler için tekrarı aşağıdaki tabloda.

(Kaynak: Recep Bıyık / Dünya Gazetesi | 10.06.2020)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

Yurt İçi Kur Farkları Fatura - KDV - Muhasebe Uygulaması

Yurt İçi Kur Farkları Fatura - KDV - Muhasebe Uygulaması

-

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI

-

VUK Genel Tebliği (Sıra No: 592) ve Uzlaşma Komisyonlarının Yetki Düzenlemesi

VUK Genel Tebliği (Sıra No: 592) ve Uzlaşma Komisyonlarının Yetki Düzenlemesi

-

Asgari Ücret Seviyesinde Aylık (Maktu) Ücret Sistemi Mümkün Müdür?

Asgari Ücret Seviyesinde Aylık (Maktu) Ücret Sistemi Mümkün Müdür?

-

Elektronik Defter Ve Beratlarının Yüklenmemesi Veya Geç Yüklenmesi Durumunda Uygulanan Cezalara İlişkin Değerlendirme

Elektronik Defter Ve Beratlarının Yüklenmemesi Veya Geç Yüklenmesi Durumunda Uygulanan Cezalara İlişkin Değerlendirme

-

Ticari, Sınaî, Zirai Faaliyet ve Serbest Meslek Faaliyeti Çerçevesinde Yapılan Teslim ve Hizmetler Nelerdir?

Ticari, Sınaî, Zirai Faaliyet ve Serbest Meslek Faaliyeti Çerçevesinde Yapılan Teslim ve Hizmetler Nelerdir?

-

DUYURU: Sanayi Sicil Belgesi'ne Sahip İşletmelerin, Yıllık İşletme Cetveli Bildirme Yükümlülüğü Hk.

DUYURU: Sanayi Sicil Belgesi'ne Sahip İşletmelerin, Yıllık İşletme Cetveli Bildirme Yükümlülüğü Hk.

-

Pert Olan Araçların Muhasebe Kayıtları

Pert Olan Araçların Muhasebe Kayıtları

-

Vergiyle İlgili Konularda Özelge Talebi İle Düzeltme/Şikayet Taleplerinin Farkı Ve Sonuçları (I)

Vergiyle İlgili Konularda Özelge Talebi İle Düzeltme/Şikayet Taleplerinin Farkı Ve Sonuçları (I)

-

Finansman Gider Kısıtlaması Hesaplarken Dikkat Edilmesi Gerekenler (Özelgeler Işığında)

Finansman Gider Kısıtlaması Hesaplarken Dikkat Edilmesi Gerekenler (Özelgeler Işığında)

-

KDV ’de Verginin Konusunu Teşkil Eden İşlemler Nelerdir?

KDV ’de Verginin Konusunu Teşkil Eden İşlemler Nelerdir?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV