Vergi Başmüfettişi Ahmet Turgut Akkaya

Vergi Başmüfettişi Ahmet Turgut Akkaya

Vedat Erdem

Vedat ErdemSerbest Muhasebeci Mali Müşavir

Bilim Uzmanı

vedaterdem1@gmail.com

Banka Pos Hesaplarındaki Alacaklara Reeskont Uygulanabilir mi?

Değerli okurlar, işletmeler yapmış oldukları satışlardan doğan alacakları peşin tahsil edebilmelerinin yanı sıra günümüz koşullarında belli bir vadenin sonunda da tahsil edebilmektedir. Doğal olarak yapılacak olan bu vadeli tahsilât tutarı için vade sonunu beklemek gerekmekte. Bu durum beraberinde vadenin sonunda alacağın tahsil edebilme imkânını genelde garanti etmemektedir. Ya da anlaşılan vadeden sonra tahsil edilmeleri genelde karşılaşılan bir durumdur.

Satıcıların vadeli satış alacaklarını vade sonunda garantili bir şekilde tahsil edebilmek adına bir takım yöntemler geliştirilmiştir. (Örneğin alıcıdan belli bir tutarda kesin teminat mektubunun istenmesi gibi) Bilişim sektörünün gelişimi ile oluşturulan bu yöntemlerden biri de pos tahsilât yöntemidir. Yöntemi, müşterilere yapılan satışlar karşılığında doğan alacakların kredi kartları ile tek çekim ya da taksitli olarak alınabilmesini sağlayan sistem olarak basit şekilde tanımlamamız mümkündür.

Bu yöntemler fiziki pos cihazlarının kullanımının yanı sıra online olarak da kullanılabilmektedir. Sistemin kullanım maliyeti ise genelde aylık olarak bankalara ödenen pos cihaz/sistem kullanım bedelleri, komisyonlar ve işletmenin pos tahsilâtları için oluşturmaları gereken alt yapı maliyetlerinden oluşmaktadır.

213 Sayılı Vergi Usul Kanunu’nun (VUK) 281.maddesinde “alacaklar mukayyet değerleriyle değerlenir. Mevduat veya kredi sözleşmelerine müstenit alacaklar değerleme gününe kadar hesaplanacak faizleriyle birlikte dikkate alınır.

Vadesi gelmemiş olan senede bağlı alacaklar değerleme gününün kıymetine irca olunabilir. Bu takdirde, senette faiz nispeti açıklanmış ise bu nispet, açıklanmamışsa Cumhuriyet Merkez Bankasının resmi iskonto haddi uygulanır.”

Türk Dil Kurumu (TDK): irca etmek “eski biçime sokmak, çevirmek, döndürmek”

VUK 285.maddesinde ise “Alacak senetlerini değerleme gününün kıymetine irca eden mükellefler, borç senetlerini de aynı şekilde işleme tabi tutmak zorundadırlar.” hükmü dahilinde alacak senetlerine reeskont uygulamaya karar verildiğinde borç senetleri içinde aynı uygulama unutulmamalıdır.

Değerleme ise mezkûr kanunun 258 ve 259.maddelerinde tanımlanmıştır. “Değerleme, vergi matrahlarının hesaplanmasıyla ilgili iktisadi kıymetlerin takdir ve tespitidir. Değerlemede, iktisadi kıymetlerin vergi kanunlarında gösterilen gün ve zamanlarda haiz oldukları kıymetler esas tutulur.”

238 Sıra Nolu Vergi Usul Kanunu Genel Tebliği’nin (VUKGT) C.Alacak Senetleri ve Borç Senetleri Reeskont İşlemleri bölümünde “….. senede bağlı alacakların ve borçların değerleme günündeki kıymetlerine irca edilmesi sırasında senet üzerinde faiz nispetinin belli edilmediği hallerde T.C. Merkez Bankasının resmi ıskonto hadlerinin uygulanması yasal bir zorunluluk olup, alacak senetleri ile borç senetlerinin reeskont işlemlerinde uygulanacak ıskonto yönteminin de T.C. Merkez Bankası tatbikatına paralellik arz etmesi gerekeceği açıktır.

T.C. Merkez Bankasının reeskont işlemleri ile ilgili uygulamasında ise vadesine en çok 92 gün kalmış olan senetler reeskonta kabul edilmekte; senedin vadesinin belirlenmesinde faizin başlangıç tarihi olarak senedin reeskonta kabul edildiği tarihten bir önceki gün esas alınmaktadır. Vadesi 92 günden daha fazla olan senetler ise reeskonta kabul edilmemektedir. Iskonto tutarı ise dış ıskonto yöntemine göre, yani senedin itibari değeri üzerinden hesaplanmaktadır.”

Iskonto (TDK): “İndirim. Kırdırma. Senedin saymaca değeri üzerinden yapılan indirim.”

Reeskont (TDK): “Bir bankanın elinde bulundurduğu, vadesi gelmemiş senetlerin bir başka bankaya ıskonto ettirmesi.”

Reeskont hesaplamasını basit bir örnek ile açıklamak gerekirse;

Örnek 1: X A.Ş. aktifinde kayıtlı olan 100.000,00 TL bedelli ve 25.04.2021 vadeli senet için 31.03.2021 tarihinde reeskont hesaplamaya karar vermiş olsun. Hesaplama aşağıdaki gibi olacaktır. Faiz oranı % 16,75’tir.* Reeskont hesaplaması 238 Sayılı VUK GT örneklerinde kullanılan formüle göre yapılmıştır. (Dış Iskonto Yöntemi)

F= (Axnxt) / 360 (F=İskonto tutarı, A=Senedin Değeri, n=Faiz oranı, t=Vade)

F= (100.000 x 0.1675 x 25) / 360

F= 1.163,19 TL

Bunun dışında aşağıdaki formül ile de reeskont hesaplandığı bilinmektedir.

Reeskont Tutarı = (Normal Değer X Faiz Oranı X Gün Sayısı) / (36.000 + (Faiz oranı X Gün sayısı)) şeklinde de hesaplanabilir. (İç Iskonto Yöntemi)

Reeskont Tutarı = (100.000 x 16,75 x 25 ) / (36.000 + (16,75 x25))

Reeskont Tutarı = 1.149,82 TL

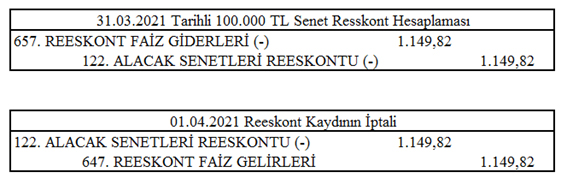

Değerleme günü hesaplanan reeskont tutarı ile ertesi gün reeskont kaydının iptali yevmiye kayıtları ise; (İç ıskonto ile hesaplanan tutar kullanılmıştır)

Örnek 2: X A.Ş. kredi kartı ile ödenmesi kaydıyla 3 taksit halinde olmak üzere 01.02.2021 tarihinde 100.000 TL + %18 KDV bedel karşılığında satış yapmış olup alacağa ilişkin tutar toplamı 01.02.2021 tarihinde banka pos hesabı aracılığıyla tahsil edilmiştir. Pos hesabındaki tutarlar banka ile yapılan anlaşma gereği 01.03.2021-01.04.2021-01.05.2021 tarihlerinde eşit taksitler halinde şirketin vadesiz hesaplarına virman edilecektir.

01.03.2021 tarihinde 1.taksit tahsil edildiğinde yevmiye kaydı aşağıdaki gibi olacaktır ve banka pos hesabındaki bakiye (118.000 – 39.333,33) 78.666,67 TL olacaktır.

Peki kalan 78.666,67 TL tutarındaki vadeli pos alacak için reeskont uygulanacak mı? Soru ile ilgili idarenin görüşü;

“İlgide kayıtlı özelge talep formunuzun tetkikinden; müşterilerinize yapılan bir kısım mal satışı bedellerinin sanal post (İnternetten Banka/Kredi Kartı ile Ödeme) ile taksitler halinde vadeli olarak tahsil edildiği, taksit adetleri ve sürelerinin e-tahsilât pos fişlerinde yer aldığı, vadelerden önce bankadan tahsilât yapılması durumunda bankalarca komisyon kesintileri yapıldığından bahisle banka garantisi altında ve taksitli olarak kredi kartıyla tahsil edilmekte olan cari hesap bakiyelerine dönem sonlarında reeskont işlemi yapılıp yapılmayacağı hususunda tereddüt hasıl olduğunu belirterek Başkanlığımızın konu hakkındaki görüşünü talep ettiğiniz anlaşılmıştır.

213 sayılı Vergi Usul Kanununun 281 inci maddesinde, "Alacaklar mukayyet değerleriyle değerlenir. Mevduat veya kredi sözleşmelerine müstenit alacaklar değerleme gününe kadar hesaplanacak faizleriyle birlikte dikkate alınır.

Vadesi gelmemiş olan senede bağlı alacaklar değerleme gününün kıymetine irca olunabilir. Bu takdirde, senette faiz nispeti açıklanmış ise bu nispet, açıklanmamışsa Cumhuriyet Merkez Bankasının resmi iskonto haddi uygulanır.

Bankalar ve bankerler ile sigorta şirketleri alacaklarını ya Cumhuriyet Merkez Bankasının resmi iskonto haddi veya muamelelerinde uyguladıkları faiz haddi ile, değerleme günü kıymetine irca ederler." hükmüne yer verilmiştir.

Söz konusu maddenin uygulanmasına yönelik olarak 173, 238, 369 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri ile 12/5/2009 tarihli 41 Sıra No.lu ve 30/4/2013 tarihli 64 Sıra No.lu Vergi Usul Kanunu Sirkülerlerinde açıklamalara yer verilmiştir.

Buna göre, mezkur maddede belirtilen alacaklar kapsamında olmayan, ilgide kayıtlı başvurunuzda belirtilen kredi kartı ile taksitli satışlarınızdan kaynaklı cari hesap bakiyelerinin dönem sonlarında reeskont işlemine tabi tutulması mümkün bulunmamaktadır.

Bilgi edinilmesini rica ederim.”

KAYNAKLAR

213 Sayılı Vergi Usul Kanunu

238 Sıra Nolu Vergi Usul Kanunu Genel Tebliği

27192137-105[281/2019-490]-E.59594 Sayılı 12.08.2020 Tarihli Özelge

*https://www.tcmb.gov.tr/wps/wcm/connect/TR/TCMB+TR/Main+Menu/Temel+Faaliyetler/Para+Politikasi/Reeskont+ve+Avans+Faiz+Oranlari

17.05.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

30.06.2025 Tarihi İtibari İle Uygulanacak Yabancı Para Değerleri

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

Kıdem Tazminatı Hesabında Dikkate Alınacak Ödemeler

-

15 Soruda Yıllık İzin Uygulaması

15 Soruda Yıllık İzin Uygulaması

-

Gönüllü Uyum

Gönüllü Uyum

-

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

Turizm Belgeli Otellerde Çalışanların Hafta Tatilleri

-

Turizm Esnek Hafta Tatili

Turizm Esnek Hafta Tatili

-

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

Şirket Birleşmeleri ve Dikkat Edilmesi Gereken Hususlar

-

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

Yeşil Dönüşüm Liderleri Ve Yatırım Teşvikleri

-

Düzeltme Talepleri Reddi

-

Yatırım Teşviklerinden Vergi İndirimi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV