YMM Hasan Aydın

YMM Hasan Aydın

Erhan Balcı

Erhan BalcıSerbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

erhanbalci@outlook.com.tr

Melek Yatırımcılık ve Ülkemizde Sağlanan Teşvikler

GİRİŞ

Broadway tiyatrosunda yeterli bütçe sağlanamadığı için kapanmak üzere olan tiyatro oyunlarına para sağlayan zenginler için kullanılan melek terimi, University of New Hampshire’da profesör olan ve aynı zamanda Girişim Araştırmaları Merkezi’nin kurucusu William Wetzel’in 1978 yılında tamamladığı, girişimcilerin başlangıç aşamasında nasıl yatırım aldığına dair öncü çalışmasıyla bu girişimleri destekleyen yatırımcılar için melek kelimesi olarak kullanılmaya başlamıştır (www.wikipedia.org).

Melek yatırım; sektör bilgisi olan ve girişimcilik konusunda uzman kişilerin, yeterli sermaye ve bilgi birikimi olmayan Start-up’lara sermaye yatırımı ve mentorluk desteğine dayalı bir finansman modelidir. Melek yatırımcıların amacı, yeni gerçekleşecek ve gelecek vaat eden iş fikirlerini destekleyerek gelişmelerine katkı sağlamaktır (Canbaz ve Öztürk, 2019:205-206).

Bu çalışmadaki amaç, melek yatırımcılığın dünyada ve ülkemizdeki gelişimini inceleyerek melek yatırımcılara ülkemizde sağlanan vergisel avantajlara bir bakış açısı sunmaktır.

1- DÜNYADA MELEK YATIRIMCILIK

Dünyada ve Avrupa’da girişimcilik ekosisteminin önemli bir parçası olan melek yatırımcılık yeni iş fikirlerine ve yeni şirketlere önemli destekler sağlayarak girişimcilik kültürünün gelişmesinde önemli roller üstlenmektedir (www.oran.org.tr). Bu doğrultuda melek yatırımcıların örgütlenmesinde; Avrupa Birliği liderliğinde 1999 yılında kurulan EBAN’ı (Avrupa Melek Yatırım Ticaret Örgütü), 2001 yılında kurulan BANSEA (Güney Doğu Asya Melek Yatırımcılar Ticaret Örgütü) ve 2005 yılında kurulan ACA (Amerika Melek Yatırımcılar Ticaret Örgütü) izlemiş ardından 2014 yılında Lagos’ta ABAN (Afrika Melek Yatırımcılar Ticaret Örgütü) kurulmuş ve bunu Amman’da kurulan MEBAN (Orta Doğu Melek Yatırımcılar Ticaret Örgütü) izlemiştir (Kurnaz ve Bedük, 2017:34). 2015 yılında da dünyadaki global melek yatırım sektörünü temsil etmek üzere Dünya Melek Yatırımcılık Birliği ve Üst Kurulu (GBAN) kurulmuştur (www.ticaretgazetesi.com.tr). EBAN istatistik özetine göre; 2020 yılında Avrupa kıtasındaki görünür melek yatırım pazarında 32.235 melek yatırımcı 3.500’ün üzerinde Start-up’a toplamda 767 milyon euro yatırım gerçekleştirmiştir. Bu yatırımlar arasında 142,1 milyon euro ile Birleşik Krallık birinci sırada gelmekte olup onu 72,4 milyon euro melek yatırım tutarı ile Almanya izlemektedir. Toplam yatırımların payı içerisinde %18 ile finansal teknolojiler, %13 ile kurumsal yazılım ve %10 ile sağlık sektörü öne çıkmaktadır. Söz konusu raporda görünmeyen pazardaki melek yatırımın büyüklüğü ise 6,9 milyar euro olarak tahmin edilmektedir (www.eban.org). Girişim Araştırmaları Merkezi (Center for Venture Research)’nin 2018 yılındaki Melek Yatırım Piyasası Raporuna göre 2018’de Amerika’da aktif 334.565 melek yatırımcı bulunmaktadır (www.oran.org.tr). ACA’nın verilerine göre ABD’de her yıl ortalama 70.000 şirkete 25 milyar dolar yatırım yapılmakta olup Start-up’lara sağlanan melek yatırım dış sermayenin %90’ını oluşturmaktadır (www.angelcapitalassociation.org).

2. TÜRKİYE’DE MELEK YATIRIMCILIK

Dünyada ki gelişmelere nazaran ülkemizde melek yatırımcılığın hukuki zemini oldukça yenidir. Girişimcilik ekosisteminde yatırımcılara melek yatırımcı söylemi tercih edilmekte olup (www.mehmetyagcioglu.medium.com) ülkemizde 2012 yılında 4059 sayılı Hazine Müsteşarlığının Teşkilat ve Görevleri Hakkında Kanuna eklenen ek 5 inci madde ile bireysel katılım sermayesi olarak yasal çerçevesine kavuşmuştur. Kanunun amacı özetle; yüksek risk içermesi nedeniyle finansmana erişimde sıkıntı yaşayan başlangıç ya da büyüme aşamasındaki işletmeler için finansal bir araç olarak bireysel katılım sermayesinin desteklenmesidir. İlgili kanunun uygulamasına ilişkin usul ve esaslar ise 15.02.2013 tarih ve 28560 sayılı Resmi Gazete’de yayınlanan Bireysel Katılım Sermayesi Hakkında Yönetmelikle belirlenmiştir. Ülkemizde bireysel katılım yatırımcısı ağlarının akreditasyonu ve bireysel katılım yatırımcısı lisansı (BKY lisansı) Hazine ve Maliye Bakanlığı tarafından verilmektedir. T.C. Hazine ve Maliye Bakanlığı Finansal Piyasalar ve Kambiyo Genel Müdürlüğü’nün en son 2019 yılının 1. çeyreği itibariyle yayınladığı Bireysel Katılım Sermayesi İlerleme Raporuna göre; akredite edilmiş bireysel katılım yatırımcısı ağları aşağıdaki gibidir.

- Bahariye Melek Yatırım

- BIC

- BÜMED Business Angels

- EGİAD

- İstanbul Melek Yatırımcı Merkezi

- Keiretsu Forum İstanbul

- Şirket Ortağım

- TEB Özel Melek Yatırım Platformu

- Trangels Melek Yatırım Ağı

- ERBAN Erciyes Melek Yatırım Ağı

Bunların dışında bireysel bazda da melek yatırımcılık faaliyetleri yürütülmektedir (www.oran.org.tr).

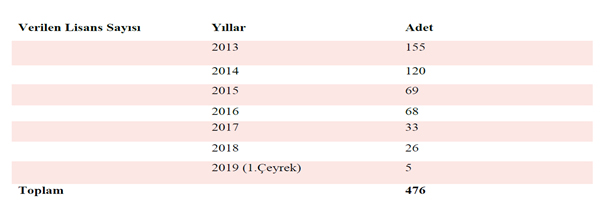

Söz konusu ilerleme raporuna göre verilen lisans sayıları aşağıdaki gibidir.

Tablo 1: BKY Lisansı Bilgileri

Kaynak: Hazine ve Maliye Bakanlığı BKS İlerleme Raporu (2019 Yılı 1. Çeyrek) (www. www.hmb.gov.tr)

İlgili rapora göre Bireysel Katılım Sermayesi Sistemi üzerinden ilk yatırımın gerçekleştiği 2013 yılının Haziran ayından 31 Mart 2019’a kadar sistemdeki 35 başvurunun toplam yatırım tutarı 11.889.206,00 TL’dir.

EBAN’ın istatistik raporuna göre ise ülkemizde gerçekleşen melek yatırım bilgileri aşağıdaki gibidir.

Tablo 2: Türkiye Melek Yatırım İstatistiki

Kaynak: EBAN Statistics Compendium Europan Early Stage Market Statistics 2020 (www.eban.org)

Tabloda 2’de görüleceği üzere Avrupa Melek Yatırım Ticaret Örgütünün verilerine göre ülkemizde 2018 yılında 52,6 milyon euro, 2019 yılında 2018 yılına göre %60 azalışla 21,26 milyon euro ve 2020 yılında 2019 yılına göre %54 artışla 32,7 milyon euro yatırım gerçekleştiği görülmektedir.

EBAN tarafından yayınlanan verilerle, Hazine Müsteşarlığı verileri karşılaştırıldığında, Hazine tarafından yayınlanan resmi melek yatırım tutarlarının oldukça düşük olduğu görülmektedir. Buradan hareketle, ülkemizdeki melek yatırımcıların resmi prosedürlerden ziyade, resmi sistemlere entegre olmadan melek yatırım yaptığını sonucuna ulaşılabilmekte, mevzuatta yapısal sorunlar olduğu söylenebilmektedir (www.kalkinmakutuphanesi.gov.tr).

2.1. Melek Yatırımcı Olabilmenin Şartları

Bireysel Katılım Yönetmeliği’ne göre melek yatırımcı olarak bireysel katılım yatırımcısı lisansı alabilmek için; yüksek gelir veya servete sahip yatırımcı ya da tecrübeli yatırımcı tanımlarından birine göre bireysel katılım yatırımcısı ağları vasıtasıyla Bakanlığa başvuruda bulunmak gerekmektedir.

Yüksek gelir sahibi yatırımcıların başvuru tarihi itibariyle son iki yılda gayrisafi gelirinin en az 200.000 TL olması, servet sahibi yatırımcıların ise başvuru tarihi itibariyle servetinin en az 1.000.000 TL olması (ikamet edilen konut hariç tapu, nakdi mevduat, ortak olunan hisse değeri vs.) gerekmektedir.

Tecrübeli yatırımcılar ise; Banka, finansal kuruluş veya girişim sermayesi şirketlerinde müdür ya da dengi pozisyonda veya daha üst bir pozisyonda en az iki yıl iş tecrübesi olan veya son beş yıl içerisinde yıllık cirosu en az 25.000.000 TL olan bir işletmede en az iki yıl genel müdür yardımcısı veya dengi ya da daha üst bir pozisyonda çalışmış olan kişilerdir. Bunların dışında, BKY ağlarının birine lisans alınmadan önce en az bir yıl süreyle üyeliği bulunan ve müracaat sırasında son mali yıldaki net satışları 5.000.000 TL’nin altında olan ve halka açık olmayan bir veya daha fazla şirkette BKY olarak ortak olan veya başlangıç ya da büyüme aşamasındaki şirketleri desteklemek amacıyla kurulmuş olan yurt içi kuluçka merkezlerinde ya da teknoloji geliştirme merkezlerinde en az iki yıl tecrübesi bulunan ve bu merkezlerdeki başlangıç veya büyüme aşamasındaki bir veya daha fazla şirkete asgari 20.000 TL sermaye koyan kişileri ifade eder.

Lisans başvuruları akredite edilmiş BKY ağları vasıtasıyla istenen bilgi ve belgelerle Bakanlığa yapılır. Bireysel katılım yatırımcısı lisansının geçerlilik süresi 5 yıl olup akredite yatırım ağları vasıtasıyla lisans süreleri 5’er yıllık uzatılabilir.

2.2. Melek Yatırımcılara Sağlanan Teşvikler

Ülkemizde melek yatırımcılara sağlanan teşvik Gelir Vergisi Kanunu’nun geçici 82. maddesinde düzenlenen vergi indirimidir. Buna göre 31/12/2022 tarihine kadar bireysel katılım yatırımcısı tam mükellef gerçek kişiler, bu maddenin yürürlüğe girdiği tarihten sonra iktisap ettikleri tam mükellef anonim şirketlere ait iştirak hisselerini en az iki tam yıl elde tutmaları şartıyla, 213 sayılı Vergi Usul Kanununun değerlemeye ait hükümlerine göre hesapladıkları hisselerin tutarlarının %75'ini yıllık beyannamelerine konu kazanç ve iratlarından hisselerin iktisap edildiği dönemde indirebilirler. Bilim, Sanayi ve Teknoloji Bakanlığı, TÜBİTAK ve KOSGEB tarafından belirlenen Ar-Ge ve yenilikçi programlar kapsamında projesi son beş yıl içerisinde desteklenmiş kurumlara yatırım yapan melek yatırımcılar için bu oran %100 uygulanır.

Yıllık indirim tutarı en fazla 1.000.000 TL olup kazancın yetmemesi durumunda indirilemeyen kısım ilgili yıllarda belirlenen yeniden değerleme oranında artırılarak dikkate alınabilmektedir.

İki tam yıl şartını doldurmadan elindeki hisseyi çıkaran ya da şartları ihlal eden melek yatırımcılar eğer vergi indiriminden yararlandıysa zamanında tahakkuk etmeyen vergiler için ayrıca vergi ziyaı cezası aranır.

Söz konusu kanun maddesine ilişkin usul ve esasların belirtildiği 1 Seri No’lu Bireysel Katılım Yatırımcısı İndirimi Hakkında Tebliğ’e göre vergi indirimden yararlanabilmenin ön şartı melek yatırımcı olarak ortak olunmadan önce bireysel katılımcı lisansına sahip olmak ve iştirak edilen şirket ile ilgili yatırım yapılacak sektörü ve faaliyetleri bir takvim çerçevesinde gösteren iş planını akredite melek yatırım ağları vasıtasıyla Hazine ve Maliye Bakanlığı’na sunmaktır.

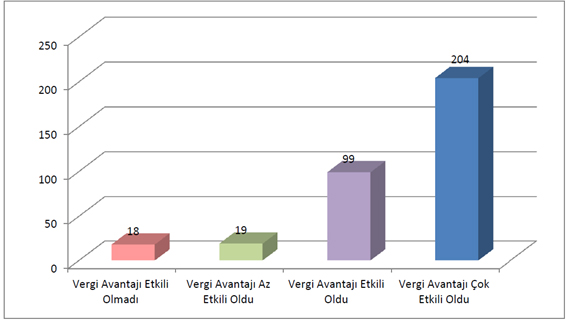

Önceki bölümde yer verilen Bakanlık raporuna göre melek yatırımcı olunmasında vergi desteğinin önemli olduğu aşağıdaki grafikte görülmektedir.

Grafik 1: Melek Yatırımcı Olunmasında Vergi Desteğinin Etkileri

Kaynak: Hazine ve Maliye Bakanlığı BKS İlerleme Raporu (2019 Yılı 1. Çeyrek) (www. www.hmb.gov.tr)

Grafik 1’de görüleceği üzere en son 2019 1. Çeyrek dönemi için açıklanan bireysel katılım sistemi ilerleme raporuna göre 340 melek yatırımcı arasında %60’ının vergi avantajını çok etkili bulduğu, %29’unun ise vergi avantajını etkili bulduğu görülmektedir.

2.3. Melek Yatırımcılıkla İlgili Diğer Hususlar

Melek yatırımcıların devlet desteğinden yararlanabilmelerinde; ortak olabilecekleri anonim şirket üst sayısı yirmidir. Ortak olunacak şirketin en fazla elli çalışanın bulunması ve melek yatırımcının katılımından önceki son iki mali yıldaki net satışlarının 5.000.000 TL’den fazla olmaması gerekmektedir. İktisap edilecek şirket hisselerinin bedeli emisyon primi dahil 20.000 TL’den az ve yıllık bazda 1.000.000 TL’den fazla olamamakla birlikte farklı girişim şirketlerine yapılacak yatırımların toplamı bu tutarı aşabilir. Ortak olunan şirket başka bir şirketin kontrolünde olmamalı ayrıca melek yatırımcının kendisinin ve eşinin alt soyu ve üst soyu ile üçüncü derece dahil yansoy hısımlarına ve kayın hısımlarına idare, denetim ve sermaye bakımından doğrudan veya dolaylı olarak bağlı bulunmamalıdır.

En az iki lisanslı melek yatırımcının bir girişim şirketine beraber yatırım yapılması durumunda bu yatırımlar Bireysel Katılım Yatırımcısı ortak yatırımları olarak adlandırılır. Bu durumda melek yatırımcılar kendi aralarından bir kişiyi lider olarak belirler. Bu tür ortak yatırımlarda bulunan melek yatırımcılar aynı anda en fazla beş yatırımda lider olarak görev alabilir. Girişim şirketi bazında yapılacak azami yatırım tutarı yıllık bazda 2.000.000 TL olarak uygulanır. İster bireysel bazda melek yatırımcı isterse melek yatırımcı ortaklığı olsun girişim şirketinde hakim ortak olunamaz.

3- SONUÇ

Yakın bir zamana kadar gündemde olan endüstri 4.0 ile beraber dijitalleşen dünya bugün gelinen noktada insansız teknoloji devri olarak adlandırılan endüstri 5.0’ı bir başka deyişle toplum 5.0’ı tartışmaktadır. Bu noktada da yeni fikirlerin girişimlere dönüşmesi önem arz etmektedir. Başlangıç aşamasında finansman ve rehberlik sıkıntısı yaşayan girişimlere destek sağlayan melek yatırımcılar girişimcilik ekosisteminde önemli bir yere sahiptir. Ülkemizde melek yatırımcılara sağlanan vergisel teşviklerin melek yatırımcı olunmasında büyük pay sahibi olduğu Bireysel Katılım Sistemi İlerleme Raporunda görülmektedir. Sadece ücret geliri elde edip beyanname verme şartlarını taşımayan yatırımcılar ise bu vergi indirimi desteğinden faydalanamamaktadır. Bireysel Katılım Yönetmeliği’nin yürürlüğe girdiği tarih olan 2013 yılından bu yana yararlanılabilecek vergi indirim desteği üst sınırı olan 1.000.000 TL’nin günümüz şartlarına göre revize edilerek beyanname verme şartını taşımayan ücret gelirlilerinde de indirim konusu yapılabilmesinin, gerek desteklenen sektörlerin gerekse vergi indirim desteğinin şartlarından biri olan iş planının girişimcilik ekosistemi gözetilerek tekrar ele alınmasının dijital dönüşümde yarar sağlayacağı düşünülmektedir.

KAYNAKÇA

Canbaz, F. M. ve Öztürk, D. (2019). Melek Yatırımcılık Farkındalık Analizi: Afyonkarahisar Örneği. Avrasya Sosyal ve Ekonomi Araştırmaları Dergisi, 6 (12), 204-224.

Kurnaz, G. ve Bedük, A. (2017). Türkiye’de ve Dünyada Melek Yatırımcılık. Selçuk Üniversitesi Sosyal Bilimler Meslek Yüksek Okulu Dergisi, 1 (20), 27-40.

193 Sayılı Gelir Vergisi Kanunu. (1960). T.C. Resmi Gazete Tarih:06.01.1961, Sayı:10700.

Bireysel Katılım Sermayesi Hakkında Yönetmelik. (2013). T.C. Resmi Gazete Tarih:15/02/2013, Sayı:28560

1 Seri No’lu Bireysel Katılım Yatırımcısı İndirimi Hakkında Tebliğ. (2013). T.C. Resmi Gazete Tarih:21/08/2013, Sayı:28742

2017/11176 Sayılı Bakanlar Kurulu Kararı: (2017). T.C. Resmi Gazete Tarih:01/01/2018, Sayı:30288

About ACA <https://www.angelcapitalassociation.org/about-aca/>, (Erişim Tarihi: 11.02.2022)

Angel Investor <https://en.wikipedia.org/wiki/Angel_investor>, (Erişim Tarihi: 11.02.2022)

BKS İlerleme Raporu 2019 Yılı Birinci Çeyrek <https://www.hmb.gov.tr/finansal-piyasalar- ve-kambiyo-raporlari>, (Erişim Tarihi: 11.02.2022)

Doğu Marmara Kalkınma Ajansı Melek Yatırım Ağları Raporu <https://www.kalkinmakutuphanesi.gov.tr/assets/upload/dosyalar/melek-20yat-c4-b1r-c4- b1mc-c4-b1-20a-c4-9flar-c4-b1-20raporu.pdf>, (Erişim Tarihi: 12.02.2022)

EBAN Statistics Compendium Euroepean Early Stage Market Statistics 2020 <https://www.eban.org/wp-content/uploads/2021/12/EBAN-Statistics-Compendium-2021-1.pdf>, (Erişim Tarihi: 11.02.2022)

Melek Yatırımcılığın Dünü ve Bugünü, Orta Anadolu Kalkınma Ajansı, Mart 2020 <https://www.oran.org.tr/images/dosyalar/20200327121325_0.pdf>, (Erişim Tarihi: 11.02.2022)

Melek Yatırımcı Lisansı Nasıl Alınır? <https://mehmetyagcioglu.medium.com/melek-yat%C4%B1r%C4%B1mc%C4%B1-lisans%C4%B1-nas%C4%B1l-al%C4%B1n%C4%B1r-17be79161168>, (Erişim Tarihi: 11.02.2022)

TBAA, Dünya Melek Yatırımcılık Birliği ve Üst Kurulu’nda Türkiye’yi temsil edecek <https://www.ticaretgazetesi.com.tr/l-1-sayfa_id-666-id-279581>, (Erişim Tarihi: 11.02.2022)

23.02.2022

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

GİB: e-SMM Uygulamasına Kayıtlı Olan Mükelleflerin E-Fatura Uygulamasına Geçip Geçmeyeceği Hakkında Duyuru

-

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

VERGİ VE MUHASEBE CEZALARINDAN KORUNMA YOLLARI KİTABI

-

2025 Yılı Mali Tatil Uygulaması

2025 Yılı Mali Tatil Uygulaması

-

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

Türkiye Kripto Varlık Borsalarında Yeni Dönem: MASAK 29 Sıra No.lu Genel Tebliğ Kapsamında Bir Değerlendirme

-

Vergi Kaçırana Hapis Cezası Verilir Mi?

Vergi Kaçırana Hapis Cezası Verilir Mi?

-

Yıllık İzinde Yapılan Hata İçin Dört Tür İdari Para Cezası

Yıllık İzinde Yapılan Hata İçin Dört Tür İdari Para Cezası

-

Teknoloji Geliştirme Bölgesi İncelemeleri Başladı!

Teknoloji Geliştirme Bölgesi İncelemeleri Başladı!

-

Tam Mükellef Kurumdan Elde Edilen Kar Payı ve Huzur Hakkı Ortak Tarafından Yıllık Beyanname ile Beyan Edilmeli mi?

Tam Mükellef Kurumdan Elde Edilen Kar Payı ve Huzur Hakkı Ortak Tarafından Yıllık Beyanname ile Beyan Edilmeli mi?

-

7464 Sayılı Kanun Kapsamında Konutların Turizm Amaçlı Kısa Süreli Olarak Kiraya Verilebilmesi İçin İzin Belgesi Alan Mükellefler Hakkında

7464 Sayılı Kanun Kapsamında Konutların Turizm Amaçlı Kısa Süreli Olarak Kiraya Verilebilmesi İçin İzin Belgesi Alan Mükellefler Hakkında

-

Kazanç Yetersizliği Nedeniyle İndirim Konusu Edilemeyen Nakdi Sermaye Tutarının Sonraki Dönemlere Devri

Kazanç Yetersizliği Nedeniyle İndirim Konusu Edilemeyen Nakdi Sermaye Tutarının Sonraki Dönemlere Devri

-

Mali Tatil 1-20 Temmuz 2025 Tarihleri Arasında Uygulanıyor

Mali Tatil 1-20 Temmuz 2025 Tarihleri Arasında Uygulanıyor

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV