YMM Osman Biçeroğlu

YMM Osman Biçeroğlu

Bülent Eker

Bülent EkerYeminli Mali Müşavir

bekerymm@gmail.com

E-Defter Saklama, İbraz Zorunluluğu ve Karşılaşılan Sorunlar

Öz

E-defter uygulamaları ile yeni bir dönem başladı, ancak kanunlara yeterince nüfus edilmemesi, bu konularda eğitim verilmemesi nedeniyle, e-defterlerin saklama ve ibraz ile ilgili sorunlarla karşılaşılmıştır. GİB sorunun farkına varınca ikincil yedekleri başkanlık sistemine yüklenmesi sorunun çözümü için uygun görmüş ancak 2015 ve 2019 yılları arası e-defter dosyalarının büyük bir bölümü sahibinin iradesi dışındaki sebeplerle elinde çıkmış olabilir. Yazımın konusu bu durumda bir çok mükellef olabileceği hususuna dikkat çekmek.

Anahtar Kelimeler : e-defterler, e-defter ibraz, e-defter zayi, e-defter yeniden yüklenmesi

TTK’ nın 64 Maddesi Her tacir, ticari defterleri tutmak ve defterlerinde, ticari işlemleriyle ticari işletmesinin iktisadi ve mali durumunu, borç ve alacak ilişkilerini ve her hesap dönemi içinde elde edilen neticelerini, bu Kanuna göre açıkça görülebilir bir şekilde ortaya koymak zorunda olduğunu. Defterler, üçüncü kişi uzmanlara, makul bir süre içinde yapacakları incelemede işletmenin faaliyetleri ve finansal durumu hakkında fikir verebilecek şekilde tutulması gerektiğini. İşletme faaliyetlerinin oluşumu ve gelişmesi defterlerden izlenebilir olması gerektiğini hüküm altına almıştır.

Ticari defterlerin delil olması, Hukuk Muhakemeleri Kanunu’nda düzenlenmiştir (HMK md. 222). Bu hükme göre, ticari defterler, belirtilen şartların varlığı halinde, ticari uyuşmazlıklarda, ispat aracı olarak kullanılabilir. Ticari defterlerin, ticari davalarda delil olarak kabul edilebilmesi için, kanuna göre eksiksiz ve usulüne uygun olarak tutulmuş, açılış ve kapanış onayları yaptırılmış ve defter kayıtlarının birbirini doğrulamış olması şarttır[1]

Ticari defterler ticari işletmenin iktisadi işlemler sonucunda ödenecek verginin doğruluğunun denetiminde de ispat aracı olarak kullanılacaktır. Bu noktada Maliye Bakanlığı tutulacak defterlerle ilgili şekil şartlarını belirleme yetkisi doğmuştur.

TTK’ nu ve VUK’ nun defterler ile ilgili hükümleri incelediğimizde kayıtların Türkçe, açık ve anlaşılır olması, kayıtların, eksiksiz, doğru, zamanında ve düzenli yapılması, kayıtların değiştirilemez olması ve kayıtların tasdikli defterlere yapılması gerektiği şeklinde düzenlemeler yapılmıştır. Bu usule ilişkin düzenlemeler defterlerin geçerlilik şartıdır. Kayıtların tasdikli defterlere yapılması ve yapılan kayıtların değiştirilemez olması defterlerin delil olmasının en önemli unsurudur.

Teknolojinin her alanında hızlı gelişmeler maliye bakanlığını harekete geçirmiş ve bu gelişmelerden faydalanarak verimli, işlem kolaylığı ve etkin analiz ve denetim kolaylığı gibi nedenlerle, Elektronik defter ve diğer elektronik uygulamalar hayatımıza girmiştir.

Kimler e-Defter uygulamasına dahil olmak zorundadır ?

- Fatura uygulamasına geçiş zorunluluğu bulunan mükellefler.

- Türk Ticaret Kanununun 397 nci maddesinin dördüncü fıkrası uyarınca bağımsız denetime tabi olan şirketler.

- Başkanlık, yapılan analiz veya inceleme çalışmaları neticesinde riskli ya da vergiye uyum düzeyi düşük olduğu tespit edilen mükellefleri

- Maliye Bakanlığı mükellef gruplarını faaliyet, sektör ve ciro tutarına bağlı olmaksızın, yazılı bildirim yapmak ve geçiş hazırlıkları için en az 3 ay süre vermek suretiyle e-Defter uygulamasına geçme zorunluluğu getirmeye yetkilidir.

- 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli cetvellerde yer alan idare, kurum ve kuruluşlar ile iktisadi kamu kuruluşlarının e-Defter uygulamasından yararlanma zorunluluğu bulunmamakla birlikte isteğe bağlı olarak uygulamaya dâhil olabilirler.

- Bu Tebliğ ile belirlenen zorunluluk kapsamına girmeyenlerden Defter Beyan Sistemi kapsamı dışında kalan mükelleflerin de istemeleri halinde e-Defter uygulamasına dâhil olması mümkündür.

- e-Defter uygulamasına geçme zorunluluğu olduğu belirtilen mükellefler; tam bölünme, birleşme (devralma şeklinde birleşme ve yeni kuruluş şeklinde birleşme) veya tür (nev’i) değişikliğine gitmeleri halinde devrolunan veya birleşilen tüzel kişi mükellefler ile tam bölünme veya tür (nev’i) değişikliği sonucunda ortaya çıkan yeni tüzel kişi mükellefler elektronik defter uygulamasına geçmek zorundadır.

TTK’ nun 65. Maddesi ve VUK’ nun Mükerrer 242 maddesinde yapılan değişikliklerle Fiziki ortamda veya elektronik ortamda tutulan ticari defterlerin nasıl tutulacağı, defterlere kayıt zamanı, onay yenileme ile açılış ve kapanış onaylarının şekli ve esasları Gümrük ve Ticaret Bakanlığı ile Maliye Bakanlığınca müştereken çıkarılan tebliğle belirlenmesi konusunda yetki vermiştir.

13.12.2011 Tarih ve 28141 Sayılı Resmi Gazete ile yayımlanan 1 Sıra Nolu Elektronik Defter Genel Tebliğ ile elektronik defterle ilgili düzenlemeler yapılmıştır.

İlgili tebliğde e-defter uygulamasını Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerde yer alması gereken yevmiye kayıtlarının bütünü olduğu, bu kayıtlar elektronik dosya biçiminde hazırlanarak değişmezliğinin elektronik imza araçları ile garanti altına alınması ve ilgililer nezdinde ispat aracı olarak kullanılmasını sağlamaktır.

Elektronik Defter Beratı : Elektronik defter genel tebliğinde belirtilen esaslar çerçevesinde, elektronik ortamda oluşturulan defterlere ilişkin olarak, başkanlık tarafından belirlenen standartlara uygun bilgileri içeren ve başkanlık mali mührü ile onaylanmış elektronik dosyayı ifade eder.

Defterlerini elektronik ortamda oluşturacak, kaydedilecek muhafaza ve ibraz edecek gerçek ve tüzel kişi mükelleflerin e-Defterlerin tutulması, kaydedilmesi, onaylanması, saklanması ve ibrazında kullanacakları yazılımın Başkalıktan onay almış bir yazılım olması gerekmektedir. Başkanlık onay almış yazılımla ilgili şartları belirlemiş ve yazılımla ilgili ayrıntıları kılavuz yayımlayarak konuyu açıklamaya çalışılmıştır.

Maliye Bakanlığı yayımlanan elektronik defter tebliğleri ile uygulamaya yön verirken, yayımlanan kılavuzlarla Elektronik ortamda düzenlenecek muhasebe fişlerde asgari bulunması gereken bilgileri, özel entegratörlerin bilgi işlem sistemlerinde muhafaza usulü ile muhafaza edilmesi sürecinde e-Defter uygulamasına dâhil olan mükellefler ve özel entegratörler tarafından uyulması gereken genel, gizlilik ve güvenliğe ilişkin usul ve esasları, saklayıcı kuruluşlara ait güvenlik ile ilgili, teknik alt yapıya ait şekil şartlarını ayrıntılı bir şekilde belirlenmiştir.

Ancak, yapılan düzenlemelerde mükellefler ve mükerrer 227 yetki almış meslek mensuplarının elektronik defter tutma konusunda gerekli donanımlara sahip olup olmadığı, bu donanımlarla ilgili risk analizleri, kayıtların tutulduğu donanımlarla ilgili asgari unsurlar belirlenmemiştir.

İlgili tebliğin 4.3.bölümünde Yazılımların Uyumluluk onayı alabilmesi için e-defterin üretilmesi, kaydedilmesi ve bunların ibrazına ilişkin şartları sağlaması gerektiği şeklinde düzenleme yapılmış olup ayrıca e-defter uygulama kılavuzunda konuya ilişkin düzenlemeler yapılmıştır.

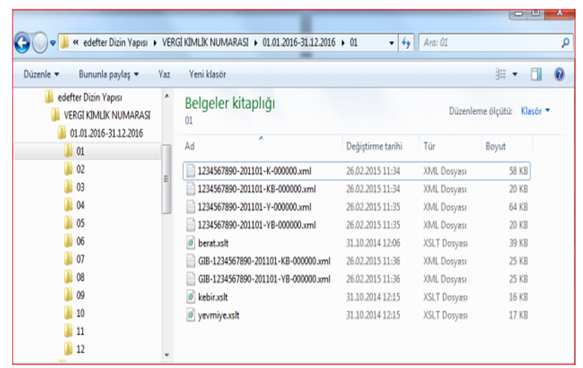

E-defter uygulama kılavuzunda, “Muhafaza ve ibraz yükümlülüğü, elektronik defterlerin ve beratların kaynağının doğruluğuna, bütünlüğüne ve değişmezliğine ilişkin olan (elektronik imza ve mali mühür değerleri dâhil) her türlü elektronik kayıt ve veri ile doğrulama ve görüntüleme araçlarının tümünü kapsamakta olup, elektronik defterlere istenildiğinde kolaylıkla erişebilmeyi, anlaşılabilir ve eksiksiz bir biçimde görüntüleyebilmeyi ve okunabilir kâğıt baskılarını üretebilmeyi sağlayacak biçimde yerine getirilmelidir. Muhafaza edilmesi gereken dosyalar, oluşturulan defterler, beratlar ve GİB imzalı beratlardır. Bu dosyaların hepsi bir arada GİB’in belirlediği dizin yapısında e-Defter kullanıcısının kendi bilgi işlem sisteminde ve güvenli bir ortamda saklanmalıdır. Uyumluluk onayı alan yazılım firmaları dizin yapısı konusuyla ilgili olarak e-Defter müşterilerini yönlendirmekle sorumludur. Dizin yapısının detayı www.edefter.gov.tr sitesinde yayımlanan Yazılım Uyumluluk Kılavuzunda belirtilmiştir. “Yevmiye/kebir dosyalarının, yevmiye/kebir beratlarının ve GİB onaylı yevmiye/kebir beratlarının içinde tutulduğu dizin yapısının ekran alıntıları (Dizin yapısı standart ağaç yapısında olmalıdır ilgili ayın paketleri bir klasörde, tüm ayların toplamı hesap dönemi klasöründe ve hesap dönemi klasörlerin hepsi de aynı klasörde olacak şekilde bilgisayarın yerel depolamasında saklanmalı. XML dosyalarını mükellefin/denetim elemanının düzgün görüntüleyebilmesi için XSLT dosyaları da ilgili ay dizinlerinin içerisine konulmalıdır. Dizin yapısı …./VKN/ HESAP DÖNEMİ/AY/ altında Y-K dosyaları *defterler+, YB-KB dosyaları *defter beratları+, GIB-YB ile GIB-KB dosyaları [GIB onaylı defter beratları] şeklinde olmalıdır )”

2015 yılına ait örnek bir dizin yapısı sunulmuştur. Burada kök dizin (şekil 2’de EDEFTER olarak görülen) tamamen kullanıcıya ait olup, onun ardından gelmesi gereken VKN/HESAP DÖNEMİ/AY yapısı aynı olmalıdır. Buradaki en önemli husus bir aya ait oluşturulan tüm defter, berat ve GİB imzalı beratlar aynı ay klasörü içinde saklanmalıdır. Aynı zamanda e-defterlerin saklandığı ay klasörlerinde xslt dosyasının da bulunması zorunludur. GİB’den onay almış uyumlu yazılım firmaları bu dosyaları kullanıcıları için temin etmeli ve güncel dosyayı kendilerine belirtilen dizin yapısında sunmalıdır. Yapılması gereken XSLT tanımları www.edefter.gov.tr sitesinde yayımlanan e-defter paketi içerisindeki teknik kılavuzda açıklanmıştır. Bu konuda yapılması gereken tanımlar, uyumlu yazılım firmalarının sorumluluğundadır.”

E-defterle ilgili en büyük handikaplardan biri de e-deflerin muhasebe datalarının bulunduğu kök dizinden farklı bir dizinde saklanmasıdır. Bir çok meslek mensubu arkadaşımız yıllardır alışmış oldukları yedek alma yönteminden farklı bir uygulamanın olması yedek alma ve saklama konusunda meslek mensuplarını zor durumda bırakmıştır.

Örneğin; BKR NET/BKR DATA/ADA LTD firması dizininde Ada Ltd. Şti. ait muhasebe programına ait yedeklerini aldıklarında e-deftere ait yedekleride aldıklarını düşündüler ancak e-defterlere ait yedekler farklı bir kök dizininde olduğu için maalesef onların yedekleri alınmamış oldu. İşin kötü tarafı hala bunun farkına olmayan bir çok meslek mensubu arkadaşım olduğunu düşünüyorum.

Örnek Olay;

Muhasebe kayıtlarının şirket merkezinde tutulan bir firma 2016, 2017, 2018 yıllarına ilişkin inceleme girmiştir. Meslek mensubu şirkete ait yedekleri kendi işyerinde bulunan bilgisayar ve ayrıca şirkette bulunan USB saklanmaktadır. Şirket merkezinde bulunan bilgisayarın zarar görmesi nedeniyle, Muhasebe kayıtları yedeklerden alınarak kayıtların tutulmasına devam edilmiştir. Defter ibraz yazısına istinaden defterler PDF formatında Vergi Müfettişine verilmiştir. Vergi Müfettişi defterlerin XML formatında kendisine teslim edilmesini istemiş, bunun üzerine yazılımcı firma ile görüşen meslek mensubu arkadaşımız bunun farklı bir dizinde olduğunu program meslek mensubu arkadaşımız yedeğinin alınması, e-defterlerinde yedeğinin alındığı anlamına gelmediğini acı bir tecrübe sonucunda öğrenmiştir. Vergi Müfettişine mükellef muhasebe kayıtlarını Başkanlıktan onay almış yazılımlarda tutuklarını, mükellefiyete ilişkin bildirimleri ve ödevlerini zamanında yerine getirdiklerini, e-defterlerin aylık dönemler halinde oluşturulduklarını ve onaylı beratlarını aldıklarını, muhasebe kayıtlarını ve defterleri PDF formatında sunabileceklerini ifade etmiş fakat Vergi Müfettişi defter ibraz etmediği gerekçesiyle Cumhuriyet Başsavcılığına bildirmiştir. Bu tür örnek olaylar çevremizde çok yaşanmaktadır.

Vergi hukukunun kaynakları arasında hepimizin bildiği gibi kılavuzlar yer almamaktadır. GİB’ nın böylesine önemli bir konuyu tebliğle değil de kılavuzlarla açıklaması meslek mensuplarını yanıltmıştır.

E-uygulamalar ile maliye bakanlığı bir devrim yapmış ve yeni bir dönem başlamıştır fakat e-defter dosyalarını siteme nasıl yükleneceği ve saklama koşulları, program yedeklerinin nasıl alınacağı, e-defterlerin saklama koşulları ve ibrazı ile ilgili mükelleflerin ve meslek mensuplarının yeterince bilgilendirilmediğini düşünüyorum. Ben de dahil bir çok meslek mensubu belli bir döneme kadar e-beratları onayladığımız zaman e-defteri Gelir İdaresinin sistemine yüklediğimizi düşünüyorduk aslında sadece e-deftere ait sadece başkanlık tarafında belirlenen sınırlı bilgiler yüklemişiz…Son dönemde Kamu Gözetim Kurumu ve Adalet Bakanlığının da uygulamış olduğu en az 36 saatlik e-defterin sisteme yüklenmesi, yedeklenmesi, saklanması ve ibrazı ile ilgili eğitim verilmesi gerekliydi. Başkanlığın bu konularda çok büyük problemler olduğunun farkına vardı ve 3. Sıra nolu elektronik tebliğ ile ikincil yedeklerini başkanlık sistemine yüklenmesi uygulaması ile sorunu çözmüş oldu. Ancak 2015 yılından 2020 yılına ilişkin e-defter ile sorunlar devam etmektedir.

Bu dönem aralığında çeşitli nedenlerle onaylı e-defter dosyaları yok olmuş olabilir

E-defter Kullanıcıların korkulu rüyası veri kayıplarıdır. Veri kayıpları ve nedenleri aşağıdaki tabloda özetleyebiliriz.

|

Donanım ve Sistem Arızıları (Tüm Veri Kayıplarının %44) |

|

|

Olası Belirtiler

|

|

|

Örnekler |

|

|

Önleyici Tedbirler |

|

|

Kullanıcı Hataları (Tüm Veri Kayıplarının %32) |

|

|

Olası Belirtiler

|

|

|

Örnekler |

|

|

Önleyici Tedbirler |

|

|

Yazılımsal Hatalar (Tüm Veri Kayıplarının % 14) |

|

|

Olası Belirtiler |

|

|

Örnekler |

|

|

Önleyici Tedbirler |

|

|

Bilgisayar Virüsleri ve Siber Saldırı (Tüm Veri Kayıplarının % 7) |

|

|

Olası Belirtiler

|

|

|

Örnekler |

|

|

Önleyici Tedbirler |

|

|

Doğal Afetler (Tüm Veri Kayıplarının % 3) |

|

|

Olası Belirtiler |

|

|

Örnekler |

|

|

Önleyici Tedbirler |

|

TTK’ nu defterlerin saklama ve ibraz zorunluluğu ile ilgili olarak her tacirin; Ticari defterlerini, Ticari defterlere yapılan kayıtların dayandığı belgeleri, sınıflandırılmış bir şekilde 10 yıl saklamayı zorunlu kılmıştır. Ancak tacirler bu uygulamanın kendilerinin sorumluluğu değil sanki bu sorumluluk meslek mensuplarının sorumluluğu gibi düşünmemektedirler. Açıkçası konudan haberleri yoktur. Son dönemde çıkan e uygulamalar hakkında Ticaret Bakanlığının, Ticaret odalarının veya sanayi odalarının bu konular ile ilgili hiçbir etkinlik düzenlememişlerdir. Meslek mensuplarınca kendilerine teslim edilen bilgisayarlar, harici datalar, flaş bellekler her türlü tehdide açık bir ortamda kullanmaya devam etmek ve her hangi gibi bir incelemede istenmesi durumunda arzu edilmeyen sonuçlarla karşılanmadadır. Bu durum Cem Yılmaz’ ın sosyal medya izlediğim inanışlar videosunda ; Mahşer günü gelmiş Dünyanın ilk kuruluşundan bu yana bütün insanlar mahşer toplanmışlar hesap sorulacak… Korku her kesin yüzünden okunuyor… milyarlarca insan , ilk kabilelerde orda ! onların konudan haberi yok, fitre yok, zekat yok, kurban kesilmemiş…Bizim tacirlerin durumu biraz buna benziyor…

E-Defter tutanlar, Vergi Usul Kanununda belirtilen “Mücbir Sebep” halleri nedeniyle e-Defter veya beratlarına ait kayıtlarının bozulması, silinmesi, zarar görmesi veya işlem görememesi ve e-Defter ve berat dosyalarının muhafaza edildiği e-Defter saklama hizmeti veren özel entegratör kuruluşlardan veya Başkanlıktan ikincil örneklerinin temin edilemediği hallerde, Elektronik defter tebliğin 7. Bölümünde buna ilişkin açıklamalar yapılmıştır. söz konusu durumların öğrenilmesinden itibaren tevsik edici bilgi ve belgeleri ile birlikte 15 gün içinde ticari işletmesinin bulunduğu yetkili mahkemesine başvurarak kendisine bir zayi belgesi verilmesini istemelidir. Mahkemeden zayi belgesinin temin edilmesini müteakip, zayi belgesi ile birlikte durumun Başkanlığa yazılı olarak bildirilmesi ve Başkanlık tarafından istenilen bilgi ve ibraz edilmesi halinde, mükelleflerin zayi olan e-Defter kayıtlarının yeniden oluşturulması ve bunlara ait yeni oluşturulan eDefter ve berat dosyalarının e-Defter uygulaması aracılığı ile Başkanlık sistemine yeniden yüklenmesi için Başkanlık tarafından yazılı izin verilir.

Buna göre, e-Defter ve beratlarının siber saldırı, virüs vb. nedenlerle veya 213 sayılı Vergi Usul Kanunun 13 üncü maddesinde belirtilen mücbir sebep halleri dolayısıyla zayi olması halinde; konunun detaylı olarak anlatıldığı bir dilekçe ve duruma göre aşağıda belirtilen belgeler ile Gelir İdaresi Başkanlığı Denetim ve Uyum Yönetimi Daire Başkanlığı’ na başvurulması halinde, konu değerlendirilecek olup, başvurusu uygun bulunanlara; söz konusu e-Defterlere ilişkin e-Defter veri tabanına kayıtlı beratları silme ve yeni oluşturulacak beratları sisteme yükleme olanağı sağlanacaktır.

Teknik veya yazılımsal kaynaklı eksik veya hatalı veri girişleri olması halinde;

- Özel Amaçlı YMM Raporu,

- Uyumlu yazılım firması tarafından hazırlanan teknik rapor,

e-Defter ve beratlarının siber saldırı, virüs vb. nedenlerle zayi olması halinde;

- Özel Amaçlı YMM Raporu,

- Veri kurtarma merkezi tarafından hazırlanacak durum tespit tutanağı,

- Muhasebe programındaki muhasebe fişlerinin de zarar görmüş olması halinde ayrıca Cumhuriyet Başsavcılığına suç duyurusunda bulunulduğuna ilişkin belge, e-Defter ve beratlarının, 213 sayılı Vergi Usul Kanunun 13 üncü maddesinde belirtilen mücbir sebep halleri dolayısıyla zayi olması halinde ise;

- Özel Amaçlı YMM Raporu,

- Ayrıca, mücbir sebep halini tevsik edici diğer belgeler (polis tutanağı, yangın raporu, teknik rapor vb.) Başkanlık, gerekli gördüğü takdirde yukarıda belirtilen belgelere ilave olarak başka tevsik edici belgeler de talep edebilir.

Sonuç ; Mali Bakanlığının e-defter uygulamaları ile yeni bir dönem başladı ancak kanunlara yeterince nüfus edilmemesi, yeterince eğitim verilmemesi, defterlerin saklama ve ibraz ile karşılaşın sorunlar nedeniyle 2015 ve 2019 yılları arası e-defter dosyalarının büyük bir bölümü sahibinin iradesi dışındaki sebeplerle elinde çıkmış olabilir. Bu durumda olan mükellefler için Başkanlığın belirli bir tarihe kadar Mahkemeden zayi belgesi istemeden, başkanlığın uygun gördüğü belgelerle 2015 ve 2019 yıllara ait e-defter beratlarının tekrar sisteme yüklenmesi gerektiğini düşünüyorum.

KAYNAKÇA

- 1. Sıra nolu Elektronik Defter Genel Tebliğ

- 2. Sıra nolu Elektronik Defter Genel Tebliğ

- 3. Sıra nolu Elektronik Defter Genel Tebliğ

- Elektronik Muhasebe Fişi Kılavuzu

- Elektronik Defter Paketi Kılavuzu

- E-Defter Uygulama Kılavuzu

- E-Defter yazılım Uyumluluk Onay Kılavuzu

- E-Defter web service kılavuzu

- E-defter saklama kılavuzu

- Elektronik başvuru kılavuzu

- Elektronik başvuru rehberi

[1]http://www.ticaretkanunu.net/yeni-kanuni-duzenlemelerde-ticari-defterlerin-delil-olmasi/erişimtarihi 22.01.2021 21:48

[2] https://www.goldverikurtarma.com/iletisim erişim 19.01.2021saat:17:30

15.02.2021

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

-

2026 Yılı Mali Tatil

2026 Yılı Mali Tatil

-

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

-

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

-

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

-

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

-

Kiralama İşlemlerinde KDV

Kiralama İşlemlerinde KDV

-

Danıştay 3. Daire'den 6 karar

Danıştay 3. Daire'den 6 karar

-

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV