YMM Osman Biçeroğlu

YMM Osman Biçeroğlu

Borçlarını Yapılandıracaklar Dikkat, Peşin Mi Yoksa Taksitle Mi Ödemek Avantajlı?

Bilindiği gibi 7256 sayılı Kanun ile Devlete olan borçların yapılandırmasına 31 Aralık 2020 tarihine kadar devam edilecektir. Borç yapılandırırken peşin ödeme tercihi mi, yoksa taksitli ödeme tercihi mi ödemelerde daha fazla avantaj sağlayacaktır? Yazımızda bu soruya cevap arayacağız.

7256 sayılı Kanunun 3 üncü maddesiyle, Kanun hükümlerine göre yapılandırılan alacak tutarının peşin veya taksitle ödenmesi imkânı getirilmiş ve taksitli ödeme seçeneğinin tercih edilmesi hâlinde katsayı uygulanacağı öngörülmüştür.

PEŞİN ÖDEMEDE İNDİRİM!

Borçlular Kanun kapsamında yapılandırdıkları borçlarım, ilk taksit ödeme süresi içinde ödemek üzere peşin ödeme seçeneğini tercih edebilirler.

Kanun kapsamında yapılandırılan tutarların tamamının ilk taksit ödeme süresi içinde peşin olarak ödenmesi hâlinde;

- Bu tutarlara katsayı uygulanmayacaktır.

- Fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların %90’ının tahsilinden vazgeçilecektir.

- Yapılandırılan alacağın Kanunun 1 inci maddesinin birinci fıkrasının (a) bendinin (2) numaralı alt bendi kapsamındaki idari para cezalarından olması hâlinde bu alacaktan ayrıca %25 indirim yapılacaktır.

- Yapılandırma sonucu ödenecek alacağın sadece fer’i alacaktan ibaret olması hâlinde, fer’i alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutardan %50 indirim yapılacaktır.

Söz konusu ödemenin defaten yapılması zorunlu olmayıp, ilk taksit ödeme süresi içinde farklı zamanlarda borcun tamamının ödenmesi hâlinde de bu hükümden yararlanılacaktır.

Ayrıca, yapılandırılan tutarların taksitle ödenme seçeneği tercih edilmesine rağmen ilk taksit ödeme süresi içinde peşin olarak tamamının ödenmesi durumunda da bu hükümlerden yararlanılabilecektir. Diğer taraftan, peşin ödeme seçeneği tercih edilmek suretiyle yapılandırılan alacakların tamamının ilk taksit ödeme süresi içinde ödenmemesi hâlinde Kanunun 3 üncü maddesinin altıncı fıkrası hükmüne göre ilk taksit ödeme süresini izleyen ayın sonuna kadar geç ödeme zammıyla birlikte ödeme yapılarak Kanun hükümlerinden yararlanılabilecektir.

Bu durumda, geç ödeme zammıyla birlikte yapılan ödeme, ilk iki taksit ödeme süresi içinde yapılmış olduğundan, bu ödemelere 3 üncü maddenin üçüncü fıkrasının (b) bendi hükmüne göre indirim uygulanacaktır.

Örnek: 7256 sayılı Kanundan yararlanmak için vergi dairesine başvuruda bulunan mükellef, peşin ödeme seçeneğini tercih etmiştir.

Kanun kapsamında yapılandırılacak alacak aslı tutarı 129.500,00 TL, fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanan tutar 27.250,00 TL olmak üzere toplam 156.750,00 TL olarak hesaplanmıştır.

Mükellef, yapılandırılan borç tutarını peşin ödeme seçeneği ile ödemeyi tercih ettiğinden, ayrıca bir katsayı hesaplanmamıştır.

Mükellef tarafından, yapılandırılan borcun ilk taksit ödeme süresi içinde ödenmesi nedeniyle fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranlan esas alınarak hesaplanan tutardan %90 oranında indirim yapılacaktır. Bu durumda, mükellef YÎ-ÜFE tutarı olarak [27.250,00 - (27.250,00 x %90)=]2.725,Û0 TL, toplamda (129.500,00 + 2.725,00=)132.225,00 TL ödeme yapmak suretiyle Kanun hükümlerinden yararlanacaktır.

Ancak, yapılandırılan borcun mükellef tarafından 1 Şubat 2021 tarihine (bu tarih dâhil) kadar ödenmeyip, hesaplanacak geç ödeme zammı (2.508,00 TL) ile birlikte 15 Şubat 2021 tarihinde ödenmesi durumunda Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanan tutardan %50 oranında indirim yapılacaktır. Bu durumda, mükellef Yİ-ÜFE tutarı olarak [27.250,00 - (27.250,00 x %50)=] 13.625,00 TL ödeyecektir.

Örnekte yer alan mükellef Kanun kapsamındaki borçlarını 9 eşit taksitte ödemeyi talep etmiştir. Mükellef, yapılandırılan alacak tutarını 9 eşit taksitte ödemeyi talep ettiğinde (129.500 + 27.250=) 156.750 TL alacak tutarı (1,083) katsayısı ile çarpılacaktır.

Bu şekilde bulunan tutar, 9’a bölünmek suretiyle taksit tutarı bulunacaktır.

9 eşit taksit için yapılandırmaya esas tutar: 156.750,00 x 1,083 = 169.760,25 TL

Taksit tutarı: 69.760,25 19= 18.862,25 TL’dir.

Taksitlendirmeye esas olan 169.760,25 TL’nin (169.760,25 - 156.750,00 =)13.010,25 TL’si toplam katsayı tutarıdır.

Ocak/2021 ayında mükellef vergi dairesine başvurarak taksit tutarlarını defaten ödemek istediğini bildirmiştir. Bu durumda;

Ödenecek Tutar

Vergi Aslı : 129.500,00 TL

Yİ-ÜFE Tutarının %10’u [27.250,00 - (27.250,00 x % 90)] : 2.725,00 TL

TOPLAM 132.225,00 TL’dir.

Mükellefin peşin ödemeyi seçmesi durumunda avantajı (169.760,25-132.225,00=)37.535,25 TL olacaktır. Alacağın tarihi daha eski olacak olursa avantaj daha da artmış olacaktır.

Mükellef tarafından, yapılandırılan borcun ilk taksit ödeme süresi içinde ödenmesi nedeniyle ayrıca bir katsayı hesaplanmayacak ve fer’i alacaklar yerine Yİ-ÜLE aylık değişim oranları esas alınarak hesaplanan tutardan %90 oranında indirim yapılacaktır.

Buna göre, mükellef tarafından yapılandırılan borcun ilk taksit ödeme süresi içinde ödenmesi hâlinde 13.010,25 TL katsayı tutarı ile 24.525,00 TL Yİ-ÜFE tutarı olmak üzere toplam 37.535,25 TL daha az ödeme yapılacaktır.

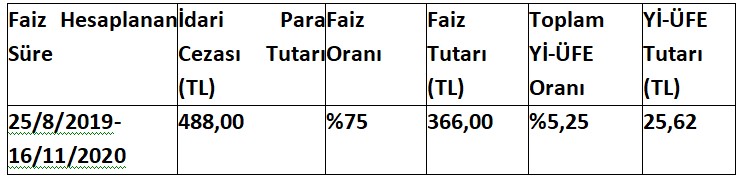

Örnek- Mükellef 24/8/2019 vadeli 488,00 TL trafik idari para cezası borcunu Kanun kapsamında yapılandırmak için vergi dairesine başvurarak, borcunu 18 eşit taksitte ödemeyi talep etmiştir.

Vergi dairesi yapılandırılan alacak tutarını 488,00 TL idari para cezası aslı ve 25,62 TL Yİ-ÜFE tutarı olmak üzere 513,62 TL olarak hesaplamıştır.

Mükellef, yapılandırılan alacak tutarını 18 eşit taksitte ödemeyi talep ettiğinden, 513,62 TL alacak tutarı (1,15) katsayısı ile çarpılacaktır.

Bu şekilde bulunan tutar, 18’e bölünmek suretiyle taksit tutarı hesaplanacaktır.

18 eşit taksit için yapılandırmaya esas tutar: 513,62 x 1,15 = 590,66 TL

Taksit tutarı: 590,66 / 18 = 32,81 TL’dir.

Taksitlendirmeye esas olan 590,66 TL’niıı (590,66 - 513,62=)77,04 TI.’si toplam katsayı tutarıdır.

Ocak/2021 ayında mükellef vergi dairesine başvurarak taksit tutarlarını defaten ödemek istediğini bildirmiştir. Bu durumda, idari para cezası aslı olan 488,00 TL’den %25 oranında, Yİ-ÜFE tutarından %90 oranında indirim yapılacaktır.

Ödenecek Tutar

İdari Para Cezası Aslı [488,00 - (488,00 x %25)] : 366,00 TL

Yİ-ÜFE Tutan [25,62 - (25,62 x %90)] : 2,56 TL

TOPLAM : 368,56 TL

Buna göre, mükellef tarafından Ocak/2021 ayında 368,56 TL ödenmesi durumunda herhangi bir katsayı hesaplanmayacak, 366,00 TL faiz ile idari para cezası aslının %25’i olan 122,00 TL ve Yİ-ÜFE tutarının %90’ı olan 23,06 TL olmak üzere toplam 511,06 TL’nin tahsilinden vazgeçilecektir.

İLK İKİ TAKSİT ÖDEME SÜRESİ İÇİNDE YAPILAN ÖDEMEDE İNDİRİM!

Borçlular Kanun kapsamında yapılandırdıkları borçlarını, taksitler hâlinde ödemek üzere taksitli ödeme seçeneğini tercih edebilirler. Kanunun 3 üncü maddesinin üçüncü fıkrasının (b) bendinde hesaplanan tutarların tamamının ilk iki taksit ödeme süresi içinde ödenmesi hâlinde indirim uygulamasına ilişkin hükümlere yer verilmiştir.

Buna göre, taksitle ödeme seçeneği tercih edilerek, yapılandırılan alacağa ilişkin ilk taksitin süresinde ve tam olarak ödenmiş olması şartıyla, kalan taksitlerin tamamının ikinci taksit ödeme süresi içinde ödenmesi hâlinde;

- Bu tutarlara katsayı uygulanmayacaktır.

- Fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların %50’sinin tahsilinden vazgeçilecektir.

- Yapılandırılan alacağın Kanunun 1 inci maddesinin birinci fıkrasının (a) bendinin (2) numaralı alt bendi kapsamındaki idari para cezalarından olması hâlinde bu alacaktan ayrıca %12,5 indirim yapılacaktır.

- Yapılandırma sonucu ödenecek alacağın sadece fer’i alacaktan ibaret olması hâlinde, fer’i alacak yerine YÎ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutardan %25 indirim yapılacaktır.

Bu kapsamda, ilk taksit içinde ödenen Yİ-ÜFE tutarının %50’si, katsayı tutarı ve varsa idari para cezasının %12,5’i ile yapılandırılan alacağın sadece fer’i alacaktan ibaret olması durumunda Yİ-ÜFE tutarının %25’inin red ve iade edileceği tabiidir.

Örnek: Kanundan yararlanmak için vergi dairesine başvuruda bulunan mükellef, borcunu 12 eşit taksitte ödemeyi talep etmiştir. Vergi dairesi, yapılandırılan alacak tutarını 300.000,00 TL vergi aslı ve 60.000,00 TL YÎ-ÜFE olmak üzere 360.000,00 TL olarak hesaplamıştır.

Mükellef, yapılandırılan alacak tutarını 12 eşit taksitte ödemeyi talep ettiğinden, 360.000 TL alacak tutarı (1,105) katsayısı ile çarpılacaktır. Bu şekilde bulunan tutar, 12’ye bölünmek suretiyle taksit tutan hesaplanacaktır.

12 eşit taksit için yapılandırmaya esas tutar: 360.000,00 x 1,105 = 397.800,00 TL

Taksit tutarı: 397.800,00/12= 33.150,00 TL’dir.

Taksitlendirmeye esas olan 397.800,00 TL’nin (397.800,00 - 360.000,00=)37.800,00 TL’si toplam katsayı tutarıdır.

Mükellef, Ocak/2021 ayında ödemesi gereken taksit tutarı olan 33.150,00 TL’yi süresinde ödemiştir. 17/2/2021 tarihinde mükellef vergi dairesine başvurarak kalan taksit tutarlarının tamamını defaten ödemek istediğini bildirmiştir.

Başvuru sırasında 12 eşit taksitte ödeme seçeneği tercih edilmiş olmakla birlikte, daha sonra ikinci taksit ödeme süresi içinde, borcun tamamı ödenmek istendiğinde, ödenecek tutar aşağıdaki şekilde bulunacaktır.

Yapılan ödemeden vergi aslına isabet eden tutar = (Vergi Aslı) X (Yapılan Ödeme Tutarı)

(Vergi Aslı + Yİ-ÜFE Tutarı)

Vergi aslına isabet eden tutar=27.625,00 TL

Yİ-ÜFE’ye isabet eden tutar= 5.525,00 TL’dir.

Buna göre;

Ödenecek Tutar

Vergi Aslı (300.000,00-27.625,00=) : 272.375,00 TL

Yİ-ÜFE Tutarı [(60.000,00 x %50) - 5.525,00=] : 24.475,00 TL

TOPLAM : 296.850,00 TL

Mükellef tarafından, yapılandırılan borcun Şubat/2021 ayında ödenmesi nedeniyle ayrıca bir katsayı hesaplanmayacak ve fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanan tutardan %50 oranında indirim yapılacaktır.

Buna göre, mükellef tarafından yapılandırılan borcun Şubat/2021 ayında ödenmesi hâlinde 37.800,00 TL katsayı tutarı ve 30.000,00 TL Yİ-ÜFE tutan olmak üzere toplam 67.800,00 TL daha az ödeme yapılacaktır.

Sonuç olarak daha eski tarihli alacaklar için peşin ödeme yapılması halinde çok daha ciddi gecikme faizi ya da zammından kaynaklı olarak avantaj sağlanabilmektedir. Ödeme kabiliyeti olanlar Ocak ayı içerisinde ödeme yaparlar ise gecikme faizi/zammı tamamen silinmekte ve bunun yerine hesaplanan Yİ-ÜFE’nin de %90’ı silinmektedir. İkinci taksit süresinde ödeme yapılması halinde ise %50’si silinmektedir.

Bizden uyarması!

(Kaynak: Ekrem Öncü / Finans Gündem | 08.12.2020)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Asgari Ücret 2026 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2026

Vergi Dilimleri 2026

-

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

İthalatta Gözetim KDV’sinde Yeni Dönemde YMM Özel Amaçlı Raporu

-

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

UYGULAMALI MUHASEBE KAYIT REHBERİ KİTABI ÇIKTI

-

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

5510 Sayılı Kanun Kapsamında İşyeri Kayıt Ve Belgelerinin Saklanması Ve İbraz Yükümlülüğü

-

2026 Yılı Mali Tatil

2026 Yılı Mali Tatil

-

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

Sosyal Güvenlik Ve İş Hukukunda Mali Tatil Uygulamalarına Dikkat Edelim

-

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

Geleneksel Maliyet Sistemi Ve Faaliyet Tabanlı Maliyet Sistemi Karşılaştırması Ve Bir Uygulama

-

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

Serbest Meslek Kazancının Tespitinde Binek Otomobil Giderlerinin İndirimi

-

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

Mali Tatil 1-20 Temmuz 2026 Tarihleri Arasında Başlıyor! Soru Ve Cevaplarla Mali Tatil Hakkında Bilgiler

-

Kiralama İşlemlerinde KDV

Kiralama İşlemlerinde KDV

-

Danıştay 3. Daire'den 6 karar

Danıştay 3. Daire'den 6 karar

-

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

Verilen Çeklerin Dönem İçinde Karşılıksız Çıkmasının Muhasebe Kayıtları

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.666 TL + KDV